Se sei iscritto a un fondo pensione è probabile che, proprio in questi giorni, tu abbia ricevuto il Prospetto delle prestazioni pensionistiche – Fase di accumulo. Si tratta del documento annuale con cui ogni fondo fornisce all’aderente una fotografia aggiornata della propria posizione individuale.

Non è un semplice riepilogo, infatti integra i dati storici della posizione, le informazioni sui contributi versati e una simulazione prospettica sulla propria pensione integrativa futura.

Leggerlo correttamente è utile perché significa acquisire maggiore consapevolezza sul proprio percorso di risparmio previdenziale e, allo stesso tempo, mettere le basi per decisioni più informate: dall’eventuale aumento della contribuzione alla scelta del comparto di investimento, fino alla definizione di obiettivi coerenti con il proprio orizzonte temporale.

In questo articolo analizziamo nel dettaglio come è strutturato il prospetto, quali informazioni contiene e quali sono gli elementi su cui è davvero utile soffermarsi per interpretarlo in modo efficace.

Il Prospetto

Il Prospetto delle prestazioni pensionistiche è stato introdotto nel 2020 con l’obiettivo di rendere più trasparenti e comprensibili i risultati ottenuti dall’iscritto nel suo fondo pensione. La sua struttura è “fissa”, definita da Covip (Commissione di Vigilanza sui Fondi Pensione), in modo da garantire uniformità tra i diversi fondi pensione.

Questo significa che indipendentemente dal fondo a cui si aderisce

il documento presenta sezioni simili e logiche comuni. Tuttavia, la standardizzazione non implica semplicità immediata. I contenuti richiedono una lettura attenta e, spesso, un minimo di conoscenza finanziaria.

Vediamo nel dettaglio a cosa prestare attenzione.

Sezione “I tuoi dati”

Può sembrare la parte più banale del prospetto, ma in realtà merita attenzione. Oltre alle informazioni anagrafiche di base, come residenza e data di nascita, questa sezione contiene alcuni dati operativi e previdenziali tutt’altro che secondari:

- Il primo elemento da considerare è il codice di iscrizione al fondo pensione. Si tratta del tuo identificativo univoco all’interno del fondo: è il riferimento che ti viene richiesto ogni volta che interagisci con l’ente, ad esempio per richieste di informazioni, pratiche amministrative o accesso ai servizi. È quindi utile sapere dove trovarlo rapidamente.

- Un secondo dato rilevante è la data di adesione alla previdenza complementare. Il dato può corrispondere alla data di iscrizione al fondo stesso o può essere anche antecedente, in particolare se si è effettuato un trasferimento da un altro fondo pensione. Ricordiamo come la data di prima iscrizione sia un elemento importantissimo perché ci consente di ridurre la tassazione finale al pensionamento che dal massimo del 15% può ridursi di uno 0,3% ogni singolo anno successivo al quindicesimo di iscrizione fino ad un minimo del 9%.

- Un altro dato che si trova in questa sezione è la data prevista per il pensionamento di vecchiaia. È importante chiarire che non si tratta di una stima personalizzata sulla tua effettiva uscita dal lavoro, ma semplicemente della data in cui raggiungerai il requisito anagrafico previsto dalla normativa vigente per la pensione di vecchiaia (nel 2026 pari a 67 anni). Non è detto che questa data coincida con la tua reale finestra di pensionamento. Potresti, ad esempio, accedere ad altre forme di pensionamento anticipato oppure nel corso del tempo potrebbe essere aggiornato il requisito anagrafico per l’accesso alla pensione di vecchiaia. Questo dato va quindi interpretato come un riferimento tecnico utilizzato per le simulazioni, non come una previsione vincolante.

- È fondamentale, poi, soffermarsi sulla tipologia di soggetti che possono riscattare la posizione individuale in caso di premorienza dell’iscritto. In questa sezione puoi trovare due possibili indicazioni: “eredi” oppure “designati”.

Nel primo caso, significa che la posizione maturata verrebbe liquidata agli eredi legittimi secondo quanto previsto dall’articolo 565 del codice civile. Nel secondo caso, invece, hai indicato esplicitamente uno o più beneficiari, che potrebbero anche non rientrare nel tuo asse ereditario.

Se non ricordi con precisione la scelta effettuata, è consigliabile verificare direttamente nell’area riservata del fondo pensione: si tratta di un’informazione rilevante, soprattutto nell’ottica di una corretta pianificazione in termini patrimoniali e di successione.

Sezione “Quanto hai finora maturato nella tua posizione individuale”

Questa è probabilmente la sezione più intuitiva dell’intero prospetto. Attraverso una rappresentazione grafica viene sintetizzato il tuo percorso all’interno del fondo pensione, permettendoti di capire, a colpo d’occhio, come si è formato il capitale accumulato.

Il primo dato da osservare è l’importo complessivamente versato dall’iscrizione. Si tratta della somma di tutti i contributi confluiti nel fondo nel tempo, indipendentemente dalla loro provenienza: contributi personali, eventuali versamenti del datore di lavoro e quote di TFR, se previste. Questo valore rappresenta lo “sforzo contributivo” sostenuto nel corso degli anni.

Accanto a questo, il prospetto evidenzia eventuali importi già richiesti sotto forma di anticipazioni o riscatti. È un passaggio importante, perché consente di tenere traccia delle somme che sono state prelevate dalla posizione individuale.

Un elemento centrale è, poi, il risultato netto della gestione finanziaria, cioè l’insieme dei rendimenti maturati nel tempo espressi in euro. È fondamentale ricordare che i valori riportati sono già al netto sia delle commissioni di gestione sia della tassazione sulle plusvalenze (la fiscalità sui rendimenti viene applicata annualmente e non al momento del disinvestimento).

Infine, la sezione si chiude con la posizione individuale al 31/12/2025, che costituisce la vera e propria fotografia del tuo fondo pensione alla fine dell’anno scorso. Questo valore è il risultato della combinazione di tutte le voci precedenti: contributi versati, eventuali somme già prelevate e rendimenti maturati.

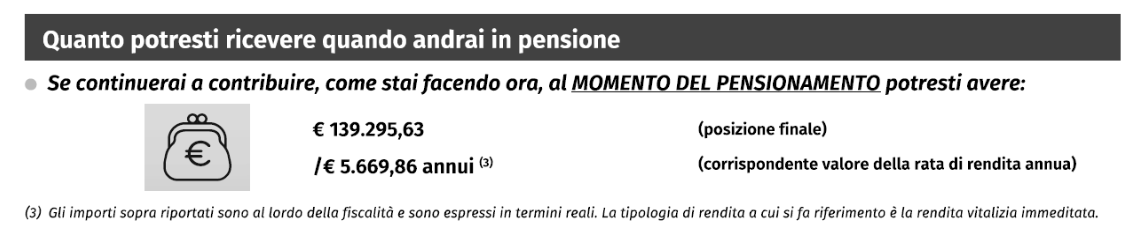

Sezione “Quanto riceverai quando andrai in pensione”

Alla fine della prima pagina del Prospetto è riportata una simulazione dell’evoluzione futura della tua posizione nel fondo pensione.

In concreto, il documento stima che, se continuerai a contribuire con le modalità attuali, al momento del pensionamento potresti raggiungere:

- un determinato valore della posizione finale, cioè il capitale complessivamente accumulato;

- il valore della rendita vitalizia semplice lorda annua, ossia la pensione integrativa che potresti ricevere ogni anno sotto forma di pensione integrativa.

È fondamentale leggere questi numeri con la dovuta cautela. Si tratta, infatti, di una simulazione costruita su proiezioni che utilizzano ipotesi standard definite dalla COVIP, come la continuità dei versamenti, determinati tassi di rendimento e attuali criteri di conversione in rendita.

Per questi motivi, la simulazione va interpretata come uno strumento di orientamento, utile per capire se sei sulla giusta traiettoria previdenziale, ma non come una previsione certa.

Sezione “La posizione individuale”

La seconda pagina del Prospetto è strutturata in due parti ben distinte, ma tra loro complementari. Qui si entra nel vivo dell’analisi: non solo quanto hai accumulato, ma soprattutto come ci sei arrivato e come è investito il tuo capitale.

La prima parte è occupata da una tabella che ricostruisce l’evoluzione della tua posizione nel tempo. La logica è semplice ma efficace. Da un lato trovi i dati cumulati “dall’iscrizione”, dall’altro i valori riferiti al solo ultimo anno (nel caso specifico, il 2025).

Questa doppia lettura consente di avere sia una visione storica sia una fotografia aggiornata dell’ultimo periodo.

Il dettaglio parte da cosa hai versato. In questa sezione viene ricostruita la storia contributiva distinguendo tra le diverse “fonti”. Per i lavoratori dipendenti, distinguiamo:

- i versamenti a carico dell’aderente

- i contributi versati dall’azienda come contributo datoriale

- il TFR

- ulteriori contributi versato dal datore di lavoro

- premi di risultato (se presenti)

- reintegri di anticipazioni (se presenti)

- eventuali trasferimenti.

Per gli autonomi o per chi aderisce su base individuale, invece, la contribuzione è interamente sostenuta dall’iscritto.

Diverso è il caso poi in cui un lavoratore dipendente si iscriva individualmente ad un fondo pensione con il solo versamento del TFR: in questo caso, sarà valorizzata solo la voce “TFR”.

Leggere con attenzione questa parte è fondamentale anche per verificare la regolarità dei versamenti. Eventuali anomalie (contributi mancanti, ritardi o importi inferiori alle attese) emergono proprio qui e possono essere tempestivamente individuate.

In questa sezione puoi anche avere un colpo d’occhio immediato sul valore effettivo del contributo del datore di lavoro che, spesso, tende a essere “invisibile” nella percezione quotidiana. Eppure, è proprio questa componente a rappresentare uno dei principali vantaggi della previdenza complementare.

Dopo la parte contributiva, la tabella evidenzia eventuali somme già richieste, distinguendo tra anticipazioni, riscatti e RITA (Rendita Integrativa Temporanea Anticipata). Anche questo passaggio è importante perché mostra se e quanto il capitale accumulato è stato utilizzato prima del pensionamento.

Si arriva, poi, al risultato della gestione finanziaria. Qui puoi verificare, ad esempio, quanto rendimento è stato generato nel solo 2025 e quale contributo ha avuto rispetto al risultato complessivo maturato nel tempo. È importante ricordare che i rendimenti rappresentanti non sono mai statici, ma riflettono l’andamento dei mercati e il profilo del comparto scelto.

Un comparto azionario o bilanciato può offrire rendimenti più elevati nel lungo periodo, ma presenta inevitabilmente maggiore volatilità nel breve periodo. Al contrario, i comparti più prudenti (obbligazionari o garantiti) tendono a essere più stabili, ma con rendimenti generalmente inferiori.

La seconda parte della pagina è, invece, dedicata alla composizione del tuo portafoglio di investimento. Qui il prospetto utilizza rappresentazioni grafiche per rendere immediatamente comprensibile com’è allocato il capitale.

Il primo grafico a torta mostra la ripartizione complessiva tra azioni e obbligazioni. È un’informazione chiave, perché sintetizza il livello di rischio del tuo investimento: maggiore è la componente azionaria, maggiore è l’aspettativa di rendimento, ma anche la variabilità dei risultati nel tempo.

Un secondo grafico evidenzia le linee di investimento attive. Se hai scelto un unico comparto, la rappresentazione sarà semplice; se, invece, hai distribuito la posizione su più comparti, potrai vedere come si articola la tua strategia complessiva.

Infine, la pagina si chiude con una tabella di confronto tra due momenti nel tempo: la situazione al 31/12/2024 e quella al 31/12/2025. In particolare, vengono messi a confronto il numero di quote assegnate nel comparto di investimento e il relativo controvalore a fine anno.

Sezione “Informazioni di dettaglio sulla tua posizione individuale” e “Aspetti fiscali”

Nella terza pagina del Prospetto trovi il livello di dettaglio più analitico, in cui sono elencate tutte le operazioni registrate dal fondo pensione nel corso dell’anno, con l’indicazione puntuale della data e della tipologia di movimento.

Si tratta, in sostanza, dello “storico” della tua posizione: versamenti contributivi, eventuali anticipazioni o riscatti, switch tra comparti. Questa sezione è particolarmente utile per chi vuole ricostruire con precisione cosa è accaduto nel corso dell’anno e verificare la corretta contabilizzazione di ogni singola operazione.

All’interno della stessa pagina è presente anche un’informazione spesso sottovalutata ma molto rilevante: il valore complessivo delle spese direttamente a carico dell’iscritto. In questa voce rientrano i costi di adesione (generalmente una tantum) e i costi amministrativi annuali applicati dal fondo.

Analizzare questi dati con attenzione è importante perché consente di dare una dimensione concreta ai costi diretti, talvolta espressi in termini percentuali. Vederli espressi in valore assoluto permette invece di comprenderne l’effettivo impatto sulla propria posizione.

Nella parte dedicata agli aspetti fiscali trovi alcune informazioni particolarmente rilevanti, spesso trascurate ma fondamentali per evitare errori (anche significativi) in fase di tassazione.

- La prima riguarda il riepilogo dei contributi versati e non dedotti. Il prospetto riporta sia i dati comunicati nell’anno precedente (2024) sia il totale cumulato a partire dal 2001. Questa voce è essenziale perché consente di verificare se il fondo pensione ha correttamente recepito le informazioni relative a eventuali versamenti che, per diverse ragioni, non hai potuto portare in deduzione fiscale.

Può trattarsi, ad esempio, di contributi eccedenti il limite massimo di deducibilità (5.164,27 € fino al 2025) oppure di versamenti effettuati da professionisti con partita IVA forfettaria che, sottoposti a un regime fiscale alternativo all’IRPEF, non possono dedurre i versamenti alla previdenza complementare.

In questi casi, è fondamentale che il fondo sia a conoscenza delle somme non dedotte: in assenza di questa informazione, infatti, tali importi verrebbero tassati anche al momento dell’erogazione della prestazione, generando una doppia imposizione.

Per questo motivo, se ti trovi in una situazione di questo tipo, è importante verificare che i dati siano correttamente riportati nel prospetto. In caso contrario, è opportuno intervenire tempestivamente, comunicando o integrando le informazioni mancanti direttamente al fondo pensione.

- La seconda informazione riportata riguarda il dettaglio dei contributi derivanti dalla conversione del premio di risultato in previdenza complementare. Anche in questo caso il controllo è tutt’altro che formale ed è importante verificare che l’azienda abbia effettuato il versamento qualificandolo correttamente come “premio di risultato”.

Questa specifica indicazione è determinante perché la conversione del premio di risultato in contribuzione previdenziale beneficia di un regime fiscale particolarmente favorevole. Un’errata classificazione potrebbe quindi comportare la perdita dei vantaggi previsti. Anche qui, il prospetto diventa uno strumento di verifica concreta della corretta gestione amministrativa e fiscale della tua posizione.

Sezione “Informazioni di carattere generale”

L’ultima parte del Prospetto è dedicata al rapporto tra rendimenti e costi.

In apertura viene presentata un’analisi dei rendimenti conseguiti dal fondo, non solo con riferimento all’ultimo anno (2025), ma anche su orizzonti temporali più ampi: 3, 5, 10 e, quando disponibili, 20 anni. Questo consente di valutare la gestione finanziaria con una prospettiva più coerente con la natura di lungo periodo della previdenza complementare.

Nel caso dei comparti a gestione attiva, i risultati vengono affiancati dal confronto con il benchmark, cioè l’indicatore di riferimento utilizzato per misurare la performance. Questo confronto è particolarmente utile per capire se la gestione ha effettivamente creato valore rispetto al mercato di riferimento.

Inoltre, se la linea di investimento integra criteri ESG (quindi promuove caratteristiche ambientali o sociali, oppure ha obiettivi di investimento sostenibile), questa sezione lo evidenzia esplicitamente.

Nel leggere i dati sui rendimenti è, però, fondamentale tenere presenti alcuni aspetti tecnici:

- i rendimenti riportati, infatti, non includono i costi direttamente a carico dell’aderente, come le spese di iscrizione o quelle amministrative annue. Allo stesso tempo, il rendimento del comparto incorpora già le commissioni di gestione finanziaria, mentre il benchmark ne è privo.

- sia i rendimenti del comparto, sia quelli del benchmark sono espressi al netto della fiscalità. Questo rende i dati più omogenei e confrontabili.

Come da nostra abitudine, ricordiamo che quando si valutano i rendimenti di un investimento, è fondamentale non cadere in un errore molto comune: interpretare i risultati passati come indicativi di quelli futuri.

Questo principio vale per qualsiasi investimento, ma diventa ancora più rilevante nella previdenza complementare.

In questo ambito, infatti, l’orizzonte temporale è tipicamente lungo e le oscillazioni di breve periodo perdono gran parte del loro significato se non vengono lette in una prospettiva più ampia che comprenda anche i costi applicati, il livello di diversificazione e, soprattutto, la coerenza della scelta rispetto alla propria età, alla situazione personale e agli obiettivi previdenziali di lungo periodo.

Proprio ai costi è dedicata la seconda parte della sezione, che riporta un indicatore particolarmente importante: il TER (Total Expense Ratio), ovvero l’indice di spesa complessiva.

Il TER esprime, in termini percentuali annui, l’insieme dei costi sostenuti per la gestione del comparto in cui sei investito. Include sia le spese legate alla gestione finanziaria sia quelle di natura amministrativa, rapportate al patrimonio complessivo del comparto alla fine del 2025.

Anche differenze apparentemente contenute nel TER possono avere un impatto rilevante nel lungo periodo: su orizzonti previdenziali di decenni, infatti, i costi agiscono in modo composto, riducendo progressivamente il capitale accumulato.

Per questo motivo, il TER non va letto in modo isolato, ma confrontato nel tempo e, quando possibile, anche con quello di comparti simili di altri fondi pensione.

Diverso dal TER, l’ISC (Indice Sintetico di Costo) è un indicatore pensato per offrire una lettura più immediata e concreta dell’impatto stimato dei costi sulla posizione individuale dell’aderente durante la fase di accumulo.

La metodologia di calcolo dell’ISC è definita in modo uniforme dalla COVIP, con l’obiettivo di garantire confrontabilità tra le diverse forme di previdenza complementare. Per farlo, viene costruito uno scenario standardizzato basato su un aderente “tipo”, che versa un contributo annuo pari a 2.500 € e per il quale si ipotizza un tasso di rendimento costante del 4% annuo.

All’interno di questo schema vengono considerati tutti i costi effettivamente applicati dalle forme pensionistiche, ad eccezione di quelli per cui non è possibile stimare in anticipo l’incidenza, come ad esempio alcune componenti variabili o legate a comportamenti specifici dell’aderente.

Il risultato di questo calcolo non è un valore unico, ma una serie di indicatori riferiti a diversi orizzonti temporali (3, 5, 10 e 35 anni) proprio per evidenziare come l’impatto dei costi cambi nel tempo. In questo modo, l’ISC consente non solo di confrontare i diversi strumenti, ma anche di comprendere come le spese incidano in misura differente nelle varie fasi del percorso previdenziale.

Come utilizzare il prospetto per prendere decisioni

Leggere il Prospetto delle prestazioni pensionistiche non dovrebbe essere considerato una semplice lettura. Al contrario, è uno strumento operativo a tutti gli effetti, capace di orientare decisioni concrete e consapevoli lungo tutto il percorso previdenziale.

Le informazioni contenute nel documento permettono, ad esempio, di valutare se la traiettoria attuale è coerente con gli obiettivi futuri. Se la proiezione della pensione complementare evidenzia un livello di integrazione insufficiente rispetto alle proprie aspettative, può essere il segnale per intervenire aumentando la contribuzione o programmando versamenti aggiuntivi.

Allo stesso modo, se il profilo di investimento appare troppo prudente (o al contrario eccessivamente rischioso) rispetto all’orizzonte temporale residuo, il prospetto può suggerire l’opportunità di rivedere la scelta del comparto.

Oppure se i costi applicati sono coerenti con le proprie aspettative.

In un sistema in cui il peso della responsabilità individuale è sempre più centrale, sviluppare l’abitudine a leggere e interpretare questo documento significa, in ultima analisi, prendersi cura del proprio futuro.

Non si tratta solo di numeri, ma di scelte che incidono direttamente sulla qualità della vita nella fase più delicata: quella successiva al termine dell’attività lavorativa.

Link utili e approfondimenti