Se sei un lavoratore dipendente, probabilmente conosci il TFR e magari sei iscritto a un fondo pensione, ma potresti non avere piena consapevolezza di come funziona il contributo datoriale: una componente aggiuntiva alla normale retribuzione che si attiva solo a determinate condizioni e che può incidere in modo significativo sulla costruzione del tuo risparmio previdenziale.

Con la legge di bilancio 2026, questo tema assume un rilievo ancora maggiore, grazie a una modifica normativa che amplia la libertà del lavoratore nella gestione del proprio contributo datoriale.

In questo articolo spiegheremo, in maniera chiara, cos’è il contributo datoriale, come funziona, chi può ottenerlo e, infine, cosa ha previsto la manovra 2026.

Cos’è il contributo datoriale

Il contributo datoriale è una somma aggiuntiva che l’azienda versa nel tuo fondo pensione. In termini pratici, rappresenta una vera e propria quota di “soldi gratis”, come ci piace ricordare in Ciao Elsa, perché aumenta il capitale accumulato nel fondo pensione senza incidere sui tuoi risparmi.

L’importo del contributo datoriale è tendenzialmente espresso in misura percentuale e varia in base al contratto collettivo nazionale di lavoro (CCNL) di appartenenza. Generalmente, viene calcolato sulla base della RAL (reddito annuo lordo) oppure della retribuzione utile al calcolo del TFR, ma può riferirsi anche ad altri elementi, come ad esempio, ai cosiddetti “minimi contrattuali”.

Nella maggior parte dei casi, per poter ricevere il contributo datoriale è necessario che versi anche una piccola percentuale a tuo carico.

Ad esempio, nel settore metalmeccanico industria:

- il dipendente versa almeno l’1,2% dei minimi contrattuali

- il datore di lavoro aggiunge un contributo pari al 2% della stessa base (2,2% se il dipendente meno di 36 anni).

Nel settore Terziario-Commercio:

- il dipendente versa almeno lo 0,55% della propria RAL

- Il datore di lavoro aggiunge l’1,55% della stessa RAL

Un’altro degli aspetti più interessanti del contributo datoriale è che può rientrare nel plafond annuo deducibile (5.300 € dal 2026, 5.164€ fino allo scorso anno): insieme al contributo volontario, che a suo volta abbassa il reddito imponibile soggetto a tassazione portando il lavoratore a pagare meno tasse e, contemporaneamente, ad accumulare un capitale previdenziale più consistente.

Per fare un esempio pratico, un lavoratore del settore terziario commercio, con RAL di 40.000 € e che aderisce al fondo Fon.TE potrebbe:

- versare 220 € all’anno circa di contributo minimo a suo carico (0,55%) e

- ricevere 620 € annui di contributo datoriale (1,55%).

Il contributo del lavoratore abbatte il suo imponibile dello 0,55% (percentuale di contribuzione a carico del lavoratore stesso).

Il contributo del datore, invece, non è un abbattimento di imponibile, ma un aumento della RAL dell’1,55%. Se questo aumento venisse accreditato in busta paga comporterebbe, per il lavoratore, il pagamento delle imposte. Dal momento, però, che questa cifra viene versata nel fondo pensione, non è sottoposta a tassazione e verrà tassata al pensionamento con l’aliquota agevolata prevista nei fondi pensione (dal 15% al 9% in base agli anni di permanenza nella previdenza complementare).

Entrambi gli importi (220€ + 620€) rientrano nella soglia di deducibilità massima di 5.300€.

Al lavoratore. dunque, resterebbero disponibili circa 4.460 € annui da poter destinare a ulteriori versamenti volontari nel fondo pensione, sempre beneficiando della deduzione fiscale.

Il vantaggio è evidente: anche un piccolo versamento volontario può essere moltiplicato dal contributo datoriale e dalla deduzione fiscale, incrementando in modo significativo il capitale accumulato nel lungo periodo.

Quando si ottiene?

Ad oggi, per ottenere il contributo datoriale, non basta essere semplicemente iscritti a un fondo pensione, devi anche:

- essere un lavoratore dipendente con contratto regolato da un CCNL, acronimo di Contratto Collettivo Nazionale del Lavoro, che preveda espressamente il contributo datoriale come elemento retributivo legato alla previdenza complementare;

- devi destinare il tuo TFR a un fondo pensione. Se lasci il TFR in azienda, non potrai beneficiare della quota aggiuntiva che il datore di lavoro è disposto a versare. Esistono delle eccezioni, come il caso del Fondo Mario Negri, riservato ai dirigenti del settore commercio, che non prevede obbligatoriamente il conferimento del TFR, ma queste eccezioni sono molto rare.

- devi destinare il tuo TFR al un fondo pensione individuato o

- dal CCNL o dalla contrattazione territoriale, oppure

- da accordi aziendali che potrebbero allargare il contributo datoriale anche ad altri specifici fondi pensione.

Vuoi sapere subito quale fondo pensione riconosce il contributo datoriale e in che misura? Con il comparatore di fondi pensione di Ciao Elsa puoi scoprirlo in pochi minuti, ricevendo anche una stima dell’importo annuo che il tuo datore di lavoro verserebbe in base al tuo contratto. Uno strumento semplice e gratuito per orientarti tra le diverse opzioni e prendere decisioni più consapevoli per il tuo futuro previdenziale. Provalo subito, senza alcun costo.

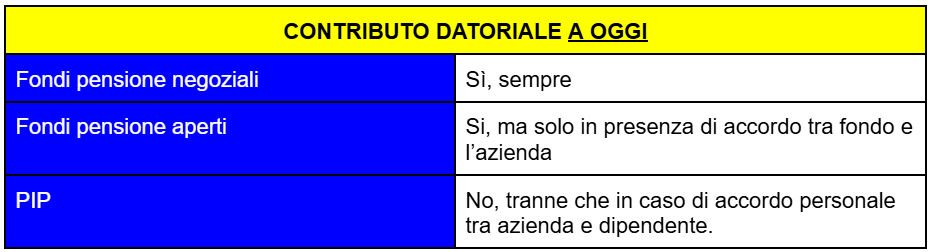

Per capire meglio cosa si intende all’ultimo punto, facciamo una breve panoramica dei fondi pensione oggi presenti in Italia, che si suddividono in tre grandi categorie:

- i Piani Individuali Pensionistici (PIP)

- i Fondi Pensione Aperti (FPA)

- I Fondi Pensione Negoziali (FPN), anche detti fondi di categoria.

I PIP e gli FPA sono gestiti da soggetti privati, come banche, assicurazioni SGR (società di gestione del risparmio) e SIM (società di intermediazione mobiliare), mentre i fondi negoziali nascono da accordi sindacali collegati a specifici CCNL.

Questa distinzione è fondamentale perché, come abbiamo visto, ad oggi l’accesso al contributo datoriale non è garantito a tutti i fondi.

I fondi negoziali sono quelli che garantiscono per definizione il versamento del contributo datoriale, perché l’obbligo deriva direttamente dall’accordo previsto dal CCNL di riferimento.

Per fare qualche esempio concreto, chi lavora nel settore:

- terziario commercio aderisce al fondo Fon.TE,

- i chimici al fondo Fonchim,

- i metalmeccanici a Cometa,

- chi opera nella scuola pubblica o nella sanità aderisce rispettivamente ai fondi Espero o Perseo-Sirio.

La lista completa dei fondi negoziali nazionali è disponibile, nel sito di Ciao Elsa alla sezione dedicata alle schede fondo degli FPN.

Sono presenti poi tre fondi pensione negoziali territoriali, vincolati all’area geografica e non tanto al settore d’appartenenza: Fondemain in Valle D’Aosta, Laborfonds in Trentino Alto Adige e Solidarietà Veneto in Veneto.

I PIP, invece, prevedono esclusivamente l’adesione individuale e, a oggi, non possono essere oggetto di accordi collettivi con le aziende che riconoscano il contributo datoriale. Vi si può versare il contributo datoriale solo in presenza di un accordo personale tra azienda e singolo dipendente.

I fondi pensione aperti (FPA) consentono sia l’adesione individuale sia quella collettiva e, quindi, possono beneficiare del contributo del datore di lavoro, ma solo nel caso in cui la singola azienda scelga volontariamente di sottoscrivere uno specifico accordo con uno o più FPA e mettere a disposizione di tutti i suoi dipendenti questo accordo.

Contributo datoriale: novità della manovra 2026

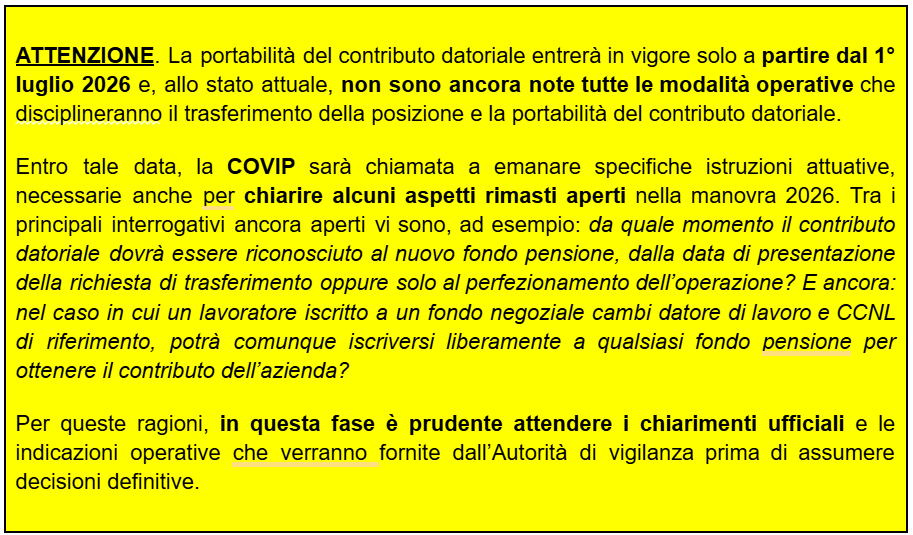

La legge di bilancio 2026 interviene in modo significativo sul quadro normativo finora vigente, abrogando la parte del comma dell’art. 14 del d.lgs. 252/2005 che consentiva il trasferimento della posizione individuale verso un altro fondo pensione, ma senza il contestuale trasferimento del diritto a percepire il contributo datoriale qualora il fondo di destinazione non lo prevedesse formalmente.

A partire dal 1° luglio 2026, secondo quanto stabilito dalla manovra, entra in vigore il principio della “portabilità”: il lavoratore potrà trasferire la propria posizione previdenziale verso qualsiasi fondo pensione, inclusi PIP e FPA, continuando a beneficiare del contributo datoriale previsto dal proprio contratto di lavoro.

Facciamo un esempio concreto.

Immaginiamo un lavoratore iscritto a un fondo pensione negoziale che attualmente versa

- 100% del TFR

- 1% di contributo minimo a proprio carico

- 1,5 % di contributo datoriale.

Trascorsi i due anni dall’adesione al fondo, il lavoratore potrà valutare di trasferire la propria posizione individuale verso un fondo pensione aperto o un PIP, portando con sé non solo il montante accumulato, ma anche le disposizioni contrattuali relative al conferimento del TFR, al contributo minimo a proprio carico e al contributo datoriale.

Per il dipendente, l’iter legato al trasferimento resta invariato, ma una volta effettuato il trasferimento, il datore di lavoro continuerà a versare il contributo datoriale futuro come se il lavoratore fosse rimasto nel fondo originario, garantendo la continuità del suo diritto contrattuale.

Questo cambiamento rappresenta una vera e propria “rivoluzione” rispetto al sistema finora vigente e amplia in modo significativo la libertà di scelta del lavoratore.

Una libertà che, tuttavia, comporta anche una maggiore responsabilità: non tutti i fondi pensione presentano costi contenuti e non tutte le linee di investimento risultano adeguate alle caratteristiche, agli obiettivi e all’orizzonte temporale di ciascun lavoratore.

La scelta del fondo pensione deve quindi essere effettuata con attenzione, valutando sia le spese di gestione sia la scelta finanziaria che si sta facendo, per evitare che, ad esempio, costi elevati finiscano per attenuare, se non annullare, l’effetto moltiplicatore del contributo datoriale.

La stessa COVIP (Commissione di Vigilanza sui Fondi Pensione) ricorda come una differenza di un solo punto percentuale nell’ISC (Indicatore sintetico di costo), ad esempio un ISC del 2% rispetto all’1%, possa tradursi, dopo 35 anni di partecipazione a un piano pensionistico, in una riduzione del capitale accumulato di circa il 18%.

In termini concreti, a fronte di un capitale finale di 100.000 € con un ISC dell’1%, un ISC del 2% porterebbe a un montante di circa 82.000 €, con una perdita di 18.000 €.

Se sei indeciso o hai dubbi su TFR, fondi pensione e contributo datoriale, Elsa Premium Smart è il servizio pensato su misura per te. In un’ora di consulenza one-to-one analizzeremo insieme la tua situazione, i tuoi obiettivi e individueremo il percorso più adatto per ottimizzare la tua previdenza.

Link utili e approfondimenti