La previdenza complementare è uno strumento sempre più importante per prepararsi al futuro, perché aiuta a costruire una pensione più sicura e a mantenere un buon tenore di vita anche dopo aver smesso di lavorare.

Ma i benefici di un fondo pensione non si fermano al momento del pensionamento. C’è un aspetto spesso poco considerato, ma molto rilevante: cosa succede al fondo in caso di “successione”.

Sapere chi sono i beneficiari, come funziona il riscatto in caso di decesso e quali possibilità hanno gli eredi è fondamentale per garantire una protezione economica concreta alla propria famiglia.

In quest’ottica, il riscatto in caso di premorienza non va visto solo come uno strumento di protezione in caso di imprevisti ma, potenzialmente, anche come una strategia pianificata per trasmettere un capitale ai propri eredi.

In questo modo, oltre a garantire una tutela economica, si assicura loro una liquidazione soggetta a una tassazione più favorevole rispetto a molte altre forme di risparmio.

Morte dell’iscritto: cosa succede al fondo pensione?

In un nostro precedente articolo abbiamo analizzato nel dettaglio tutte le possibili situazioni che si verificano nel caso in cui l’iscritto a un fondo pensione venga a mancare.

In estrema sintesi: se un aderente a un fondo pensione muore, le modalità con cui le somme sono riconosciute agli eredi o ai soggetti designati dall’’iscritto dipendono dal momento in cui avviene il decesso e dalle scelte effettuate:

- se l’iscritto ha raggiunto il pensionamento e ha attivato una modalità di liquidazione, la situazione è diversa a seconda di come abbia scelto di ritirare il proprio fondo pensione:

- in forma di capitale: una volta che il fondo pensione ha erogato l’intera somma in conto corrente, la sua funzione si è conclusa: la gestione di quegli importi passa completamente all’iscritto. Gli eredi o gli altri beneficiari entreranno nelle disponibilità delle somme che rimarranno, in base a come si sono amministrate o spese quelle risorse. Il fondo, invece, non avrà più alcun ruolo, avendo già liquidato l’intero importo;

- in forma di rendita: in questo caso si applicano regole diverse a seconda del tipo di rendita che si andrà a scegliere con effetti differenti sui beneficiari. Ad esempio, se si sceglie la rendita controassicurata, al momento del decesso, viene versato ai beneficiari l'eventuale capitale residuo non ancora sfruttato dall’iscritto, in un’unica soluzione; la rendita certa garantisce il pagamento della rata di rendita per un periodo predefinito (5 o 10 anni) a prescindere che l’iscritto sia in vita o meno.

Se vuoi una panoramica completa delle principali tipologie presenti in Italia, ecco il nostro approfondimento sulle rendite, così da capirne le differenze e i vantaggi.

- Se la morte avviene durante la fase di accumulo, il fondo viene liquidato ai beneficiari designati dall’aderente, che possono essere familiari o talvolta anche persone diverse, con la possibilità di modificare tali indicazioni nel tempo.

Lo stesso principio vale anche per l’iscritto che, arrivato alla pensione, non richieda subito la prestazione. Una volta maturato il diritto al pensionamento, infatti, l’iscritto non è obbligato a chiudere il fondo: può mantenere aperta la fase di accumulo e valutare di fare domanda di liquidazione successivamente, in qualsiasi momento.

Vediamo nel dettaglio cosa succede in questi casi.

Eredità: come gestire strategicamente il fondo pensione

Abbiamo visto come, durante la fase di accumulo, l’iscritto ha la certezza che, in caso di decesso, l’intera posizione venga liquidata agli eredi o ai beneficiari da lui indicati.

Per questo motivo molti pensionati scelgono di mantenere attiva la posizione anche dopo la pensione, sia per continuare a effettuare versamenti volontari e godere dei relativi vantaggi fiscali, sia per lasciare in eredità gli importi maturati nel fondo pensione, garantendo ai beneficiari un regime fiscale molto favorevole.

Approfondiamo meglio questi aspetti.

Importi deducibili: nessun limite temporale

Ricordiamo che quando un iscritto decide di fare dei versamenti volontari in un fondo pensione, e ha capienza IRPEF, può beneficiare della deducibilità, che abbatte l’imponibile su cui viene calcolato l’IRPEF (Imposta sul Reddito delle Persone Fisiche) che si paga non solo sul reddito da lavoro, ma anche sul reddito da pensione.

In altre parole, è come se quelle somme non fossero mai state percepite, e lo Stato non applica l’IRPEF su quelle somme.

Il risparmio dipende dal livello di reddito, e quindi dallo scaglione IRPEF di appartenenza.

Facciamo l’esempio di un iscritto con un imponibile di 35.000 €.

Se versa 1.000 € in un fondo pensione risparmia il 33% di quell’importo, cioè 330 €. Con 3.000 € di versamento il beneficio sale a 990 €, mentre con il massimo deducibile (5.300 euro) il risparmio arriva a 1.750 € circa.

Finché il fondo pensione resta attivo, il vantaggio fiscale opera senza limiti di età: anche dopo il pensionamento l’iscritto può continuare a effettuare versamenti volontari e beneficiare della deducibilità.

Questo spiega, almeno in parte, perché molti iscritti, pur avendo già maturato il diritto alla pensione, scelgono di non liquidare subito la propria posizione e preferiscono rinviare la richiesta, sia per continuare a godere dei benefici fiscali, sia per destinare il fondo pensione in eredità.

In altri casi, se l’iscritto ha più fondi pensione, può scegliere di richiedere la prestazione pensionistica in un fondo e mantenere attivo l’altro per continuare a dedurre.

Chi può ereditare un fondo pensione?

Iniziamo chiarendo chi possono essere i beneficiari di un fondo pensione, ossia i soggetti designati secondo quanto previsto dal d.Lgs 252/2005 che regolamenta la previdenza complementare in Italia.

Al momento dell’adesione a un fondo pensione, all’iscritto viene richiesto di indicare chi avrà diritto a riscattare la posizione individuale nel caso di decesso in fase di accumulo. In sede di adesione, quindi, l’aderente decide a chi destinare le somme che accumulerà nel fondo e può:

- scegliere i propri “eredi legittimi” secondo le indicazioni fornite dal codice civile (coniuge, figli, genitori, fratelli e sorelle, ecc…)

- designare una o più persone appartenenti o meno al nucleo familiare. Non si tratta quindi necessariamente di un trasferimento automatico all’asse ereditario, ma di una decisione libera che consente di individuare anche beneficiari estranei alla famiglia.

Tale scelta non è definitiva, poiché la normativa permette di modificarla in qualsiasi momento, anche più volte nel corso del tempo.

Un’eccezione a questa regola riguarda i fondi pensione negoziali che accolgono i dipendenti pubblici attraverso il conferimento del TFR. In questi casi trova applicazione l’art. 10, comma 3-ter, del D.Lgs. n. 124/1993: la norma stabilisce come beneficiari il coniuge, i figli oppure i genitori (se a carico dell’iscritto). Solo in assenza di tali soggetti i fondi pensione consentono all’iscritto di effettuare una designazione specifica dei beneficiari in caso di premorienza.

La tassazione sul riscatto per decesso

In termini di pianificazione successoria, uno dei maggiori vantaggi del fondo pensione in caso di decesso è il regime fiscale agevolato.

Il capitale maturato e liquidato ai beneficiari (designati o individuati per legge) non è soggetto all'imposta di successione.

Questa esenzione rappresenta un'importante tutela per il risparmio lasciato in eredità e un significativo beneficio per i destinatari: il capitale è invece soggetto a una tassazione sostitutiva, generalmente molto favorevole.

La tassazione infatti non si basa sul reddito dell’iscritto o degli eredi ma è legata al fattore “tempo”, o meglio agli anni di anzianità maturati nel fondo:

- Aliquota massima del 15%: se l’aderente è stato iscritto alla previdenza complementare per 15 anni o meno;

- Dal 15% fino al minimo del 9%: l'aliquota del 15% si riduce di 0,30% per ogni anno successivo al quindicesimo, fino a un minimo del 9% che si ottiene se l’aderente è stato iscritto per 35 anni o più.

Questo significa che prima l’aderente si è iscritto, minore sarà la tassazione sul capitale devoluto ai beneficiari, rendendo il fondo pensione uno strumento ancora più efficiente per il trasferimento di ricchezza tra generazioni.

Alcuni aspetti importanti da considerare:

- in caso di riscatto per decesso prima del pensionamento, l’intera posizione maturata è liquidata in un’unica soluzione ai soggetti designati in forma di capitale, anche se l’importo totale supera la “soglia” massima oltre la quale, normalmente, l’iscritto sarebbe tenuto ad attivare la rendita per almeno il 50% del totale. Per tale ragione, gli eredi o i soggetti designati non hanno la possibilità di attivare eventuali rendite;

- finché è attivo, il fondo pensione non è cedibile o trasferibile ad un fondo pensione intestato ad un altro soggetto. L’aderente ha la possibilità di trasferire la propria posizione esclusivamente verso un altro fondo pensione intestato a sé stesso, quindi in caso di decesso non è possibile ereditare il fondo pensione mantenendolo attivo e cambiando aderente;

- il calcolo degli anni di anzianità non si interrompe al momento del decesso dell’iscritto, ma prosegue fino alla richiesta di riscatto presentata dai beneficiari. Questo significa che, se gli eredi scelgono di attendere qualche anno prima di ritirare il fondo, dopo il quindicesimo anno di iscrizione, l’aliquota fiscale continua a ridursi dello 0,3% per ogni anno aggiuntivo. In ogni caso, il prelievo deve avvenire entro un limite massimo di dieci anni dalla morte dell’iscritto.

Riprendiamo quindi l’esempio di prima:

- iscritto pensionato con un imponibile di 35.000 €;

- ha maturato 15 anni di iscrizione alla previdenza complementare e una posizione di circa 90.000 €, di cui 70.000 € versati e 20.000 € di rendimenti.

Immaginiamo che l’iscritto venga a mancare oggi: gli eredi o i soggetti da lui indicati pagheranno una tassazione di 10.500 € (70.000 € x 15%) ricevendo una liquidazione netta pari a 79.500 €.

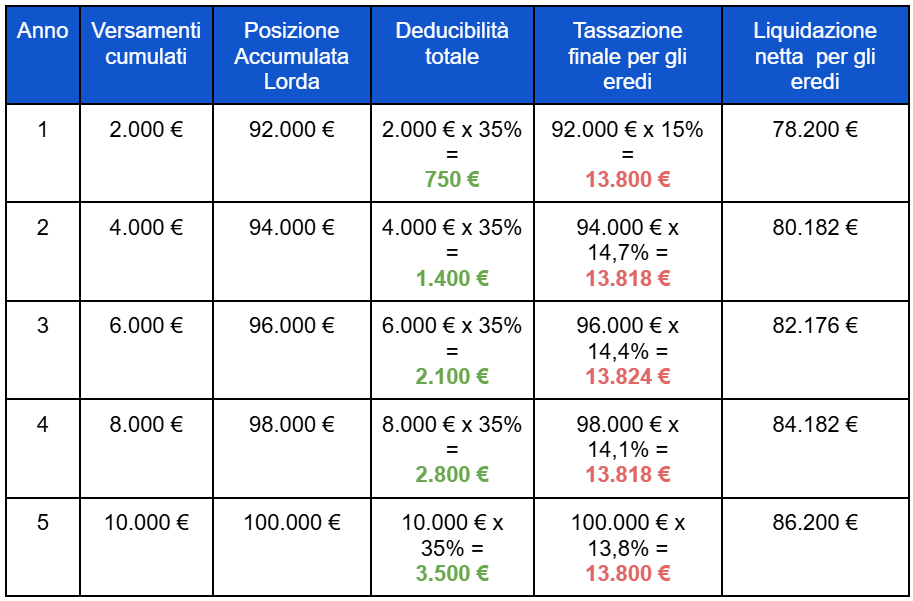

Ipotizziamo ora invece che, dopo la pensione, l’iscritto in piena salute continui a fare versamenti volontari nell’ordine di 2.000 € all’anno (per semplicità immaginiamo che nel periodo non vi siano rendimenti).

La tabella qui sotto mostra i vantaggi della deducibilità sui versamenti volontari aggiuntivi, confrontandoli con la tassazione agevolata che verrebbe applicata agli eredi, a cui si aggiungerebbe naturalmente il valore complessivo del fondo pensione accumulato nel tempo.

Si noti che la tassazione totale al primo e al quinto anno (13.800 €) coincide sebbene la posizione finale all’ultimo anno sia superiore di oltre 8.000 €!

Conoscere i vantaggi fiscali legati alla deducibilità dei contributi e alla tassazione agevolata finale è fondamentale, perché rappresentano un “unicum”: nessun altro strumento di risparmio o investimento offre le stesse condizioni di agevolazione fiscale.

Conclusioni

In definitiva, il fondo pensione non è solo il principale alleato per integrare la pensione pubblica, ma anche un efficace strumento di pianificazione finanziaria e successoria. Se gestito con attenzione, può garantire ai propri cari una protezione economica concreta e duratura, anche nei momenti più difficili.

La possibilità di designare liberamente i beneficiari in tutti i casi, tranne quelli previsti per i dipendenti pubblici e citati in questo articolo, l'esenzione dall'imposta di successione e il regime fiscale agevolato sul capitale liquidato lo rendono un elemento strategico per la tutela del patrimonio familiare e per garantire una serena continuità economica, ben oltre la vita lavorativa del titolare.

Per massimizzare i benefici del fondo pensione in un'ottica di protezione familiare e successoria, è opportuno seguire alcuni consigli:

- Designa i Beneficiari: non rimandare questa decisione. Compila il modulo di designazione e assicurati che sia sempre aggiornato, specialmente in caso di cambiamenti familiari (matrimoni, nascite, divorzi).

- Comunicazione Trasparente: informa i tuoi cari dell'esistenza del fondo pensione e della tua scelta sui beneficiari. Questo eviterà spiacevoli sorprese e faciliterà le procedure burocratiche.

- Consulenza Specializzata: in caso di dubbi o situazioni familiari complesse, a un professionista. Ti potrà aiutare a comprendere appieno le implicazioni delle tue scelte e a ottimizzare la tua pianificazione.

Se desideri un supporto personalizzato, il servizio Elsa Premium Smart fa al caso tuo: una consulenza individuale di 60 minuti in cui potrai approfondire ogni aspetto legato alla previdenza complementare e ai fondi pensione, con un focus anche sulle opportunità di pianificazione successoria.

Link utili e approfondimenti