In questo articolo analizziamo in dettaglio il PIP proposto da Moneyfarm, una delle piattaforme di investimento online più utilizzate in Italia.

Prima di tutto faremo un breve ed esaustivo riassunto delle regole e delle caratteristiche dei fondi pensione (se sei già ben informato su questa prima parte generale, puoi scendere nella pagina e leggere direttamente la parte dedicata a questo Piano Individuale Pensionistico) e poi ci concentreremo sull’analisi dettagliata di questo PIP.

Alla fine ti diremo anche per quali profili è adatto, secondo noi di Ciao Elsa.

Prima di continuare, una nota veloce di trasparenza: questo contenuto è sponsorizzato da Moneyfarm, che ha deciso di darci una mano nel nostro obiettivo di rendere le informazioni sulla previdenza più accessibili a chiunque. Detto questo, l’analisi e le conclusioni restano come sempre a scopo informativo e divulgativo.

Quindi partiamo dalle basi e vediamo insieme:

Cos’è un fondo pensione (e come funziona)

Un fondo pensione è uno strumento di investimento di lungo periodo, pensato per aiutarti a costruire un’entrata extra quando smetterai di lavorare (o, comunque, quando andrai in pensione).

Per capirlo al volo, immagina un fondo pensione come un contenitore intestato a te: durante la tua vita lavorativa ci versi dei soldi, quei soldi vengono investiti, e nel tempo l’obiettivo è far crescere il capitale per trasformarlo, un domani, in rendita e/o in capitale.

Qualunque fondo pensione tu scelga, di solito trovi più linee di investimento (più prudenti o più dinamiche): puoi sceglierle e, se serve, cambiarle nel tempo.

Anticipazioni: posso prelevare prima della pensione?

Sì: se ti serve liquidità prima della pensione, la normativa prevede la possibilità di chiedere delle anticipazioni.

Le anticipazioni previste nei fondi pensione sono di tre tipi:

- Spese mediche per sé o per i figli: disponibile sempre, fino al 75% della posizione;

- Acquisto/ristrutturazione prima casa per sé o per i figli: disponibile dopo 8 anni di adesione, fino al 75%;

- Per qualsiasi motivo: disponibile dopo 8 anni di adesione, fino al 30%.

Tassazione: quante tasse paghi?

Nei fondi pensione sono previste alcune tassazioni che devi allo Stato:

- Tassazione sulle plusvalenze. Ogni anno c’è una tassazione sui rendimenti (le “plusvalenze”), con aliquote diverse a seconda di dove sono investiti i soldi: 20% su azioni e obbligazioni e 12,5% sui Titoli di Stato.

- Tassazione al pensionamento. Quando arrivi al momento della prestazione, il TFR che hai versato nel fondo e i contributi volontari che hai portato in deduzione verranno tassati con un’aliquota agevolata. E qui la cosa davvero importante è questa: la tassazione dipende dal tempo passato nella previdenza complementare. Se apri oggi il tuo primo fondo pensione e vai in pensione entro i primi 15 anni, paghi l’aliquota massima (15%). Dal 16° anno in poi, l’aliquota scende di 0,3% per ogni anno di permanenza, fino a fermarsi al minimo (9%) se resti nella previdenza complementare per 35 anni o più. Tradotto: prima inizi, meno tasse pagherai alla fine.

I vantaggi fiscali del fondo pensione

Durante la fase in cui accumuli capitale, i fondi pensione hanno vantaggi fiscali molto interessanti, che difficilmente trovi in altri strumenti d’investimento.

- TFR: il “carburante” principale per chi è dipendente. Se sei un lavoratore dipendente, il primo modo per alimentare il fondo pensione è il TFR. Se lo versi al fondo pensione, a fine percorso quel TFR sarà tassato con l’aliquota dal 15% al 9%. Se invece lasci il TFR in azienda, la tassazione è “piena” e varia dal 23% al 43%, in base alla tua RAL degli ultimi 5 anni. In pratica: più guadagni, più tasse paghi lasciandolo in azienda.

- Contributo volontario e deduzione fiscale: Oltre al TFR, puoi versare soldi tuoi (contributi volontari). Qui entra in gioco la deduzione fiscale: lo Stato ti permette di ridurre l’imponibile su cui paghi l’IRPEF. Ogni anno puoi portare in deduzione fino a 5.300€: il “risparmio” dipende dalla tua aliquota IRPEF, quindi dalla tua RAL.

Come si ritira un fondo pensione quando vai in pensione?

Arrivato al pensionamento, in generale hai tre modalità principali per ricevere quanto accumulato:

- 100% rendita. La rendita è, di fatto, una “seconda pensione” che si aggiunge a quella pubblica. Esistono diversi tipi di rendita: vitalizia, reversibile, certa, controassicurata, con opzione LTC (Long Term Care).

- Fino al 50% in capitale + resto in rendita. La legge permette di prendere fino al 50% in capitale; la parte restante viene convertita in rendita.

- 100% capitale. È possibile solo se la posizione non supera una certa soglia che varia nel tempo (oggi, indicativamente, circa 110.000 € a 67 anni).

La Manovra di Bilancio 2026 ha introdotto nuove modalità di ritiro del proprio fondo al pensionamento. Al momento non sono ancora attive e lo saranno a partire dal 1 luglio 2026. Qui trovi il nostro approfondimento dedicato alle nuove modalità di ritiro, se vuoi avere una panoramica di come, a breve, dovrebbero aumentare le possibilità.

Quanti e quali fondi pensione esistono?

In Italia ci sono circa 150 fondi pensione collocabili, che si dividono in tre tipologie:

- PIP (piani Individuali Pensionistici)

- FPA (Fondi Pensione Aperti)

- FPN (Fondi Pensione Negoziali o di categoria)

Tutti i fondi pensione sono vigilati dalla COVIP e le regole di base che abbiamo visto fin qui valgono per tutti.

Quello che cambia davvero da un fondo all’altro sono soprattutto:

- costi

- rendimenti

possibilità di ottenere o meno il contributo datoriale (quando previsto) - Il servizio (accessibilità, digitalizzazione, consulenza e supporto)

Cosa sono i PIP

I Piani Individuali Pensionistici sono forme di previdenza complementare individuali di tipo assicurativo: servono a costruire nel tempo un capitale o una rendita da affiancare alla pensione pubblica. Sono istituiti e gestiti da compagnie assicurative e si alimentano con versamenti periodici o occasionali.

Rispetto ad altre forme di previdenza complementare, i PIP presentano mediamente costi più elevati, in parte dovuti alla presenza di un consulente dedicato e alla struttura assicurativa del prodotto.

Chi può aderire a un PIP?

Di fatto, chiunque: dipendenti, autonomi, inoccupati, familiari fiscalmente a carico e anche minori. Proprio per questo, possono essere utili a chi non può aderire a un fondo negoziale o cerca una gestione “assicurativa”.

Come investono i soldi i fondi pensione PIP?

A seconda del contratto, un PIP può avere forme diverse, ad esempio:

- Ramo I: rendimento collegato alle gestioni separate (impostazione più prudente);

- Ramo III: andamento legato a fondi interni/OICR, quindi più esposto ai mercati.

La COVIP ricorda anche un punto importante: i PIP sono costituiti come patrimonio separato e autonomo rispetto a quello della compagnia e destinato esclusivamente alle prestazioni degli iscritti (quindi non aggredibile dai creditori della società).

Che contributi puoi versare in un PIP?

I PIP si possono alimentare con diverse tipologie di contributi, in particolare:

- Contributi volontari deducibili (fino a 5.300€ all’anno), scegliendo liberamente l’importo e la frequenza.

- TFR (Trattamento di Fine Rapporto). Se sei dipendente, puoi puoi destinare il TFR maturando al fondo, con versamento gestito dal datore di lavoro;

- Contributi del datore di lavoro. Solo se previsto da un accordo*; in pratica, una percentuale della RAL che entra nel fondo come “extra”, di solito a fronte di un tuo versamento e del conferimento del TFR.

*Da luglio 2026, potrebbe diventare automatico ricevere il contributo datoriale anche in un PIP. Leggi qui le novità introdotte dalla Legge di Bilancio 2026.

- Versamenti per un familiare a carico. Puoi versare per un familiare fiscalmente a carico (es. figlio minorenne) e beneficiare della deduzione in capo a chi versa. Il tetto massimo complessivo di tutti i tuoi versamenti resta €5.300.

- Versamento di welfare flexible benefit e premio di risultato entro i 3.000€ annui. In questo articolo trovi specificati tutti i modi in cui puoi usare il tuo welfare aziendale e il tuo fondo pensione.

Il PIP di Moneyfarm

Il Piano Pensione Moneyfarm è un PIP istituito da Allianz Global Life, pensato per le adesioni individuali e iscritto all’albo COVIP con il numero 5101.

Chi può aderire al Piano Pensione Moneyfarm

A questo fondo pensione può iscriversi chiunque: lavoratori dipendenti, autonomi, inoccupati, pensionati (che non abbiano già compiuto l’età di pensionamento di Vecchiaia previsto dalla loro cassa di previdenza obbligatoria).

Linee d’investimento

Moneyfarm mette a disposizione dei suoi aderenti 7 comparti d’investimento, tutti appartenenti al Ramo III e tutte classificate ESG (environmental Social Governance):

- MFM Prudente

- MFM Moderata

- MFM Bilanciata

- MFM Orizzonte

- MFM Futuro

- MFM Azionaria

- MFM Intraprendente

Tutte e sette le linee d’investimento prevedono una quota allocata in azioni che va da un minimo del 13% (1 Prudente) a un massimo del 99% (7 Intraprendente). I comparti con maggiore componente azionaria possono subire oscillazioni significative nel breve periodo e comportare anche perdite temporanee rilevanti.

La previdenza complementare non è obbligata a essere trasparente sui singoli sottostanti in cui investe, quindi non troverai l’elenco specifico di tutti i sottostanti in cui investe il fondo, ma puoi trovare le maggiori informazioni nel Documento sulla Politica di investimento. Intanto ti segnaliamo che il PIP Moneyfarm utilizza ETF (strumenti d’investimento indicizzati a gestione passiva, con costi inferiori rispetto a quelli degli investimenti a gestione attiva).

Qui di seguito riportiamo le diverse allocazioni dei vari comparti, così come sono pubblicate nel sito del fondo.

Questo grafico ci indica chiaramente come la politica d’investimento adottata e gestita da Moneyfarm, e poi implementata anche da Allianz Global Life, sia pensata per diverse tipologie di aderenti, con orizzonti temporali più o meno lunghi e propensione al rischio più o meno elevata. Ovviamente, come in tutti i fondi pensione, le linee d’investimento si possono scegliere e modificare nel tempo, anche una volta all’anno.

In questo PIP non è presente l’opzione Life-Cycle, uno strumento pensato per cambiare automaticamente l’allocazione del fondo in base all’età e all’avvicinarsi della pensione. Nel caso del PIP Moneyfarm, comunque, lo switch di linea, possibile anche una volta all’anno, è sempre gratuito.

Se poi vuoi approfondire le possibilità, gli obblighi e i limiti che i fondi pensione devono rispettare in materia di investimento, questo nostro approfondimento fa al caso tuo.

Rendimenti storici

Vediamo ora i rendimenti storici di queste sette linee d’investimento, estrapolando i dati ufficiali pubblicati sul sito della COVIP e ricordandoti che i rendimenti passati non sono garanzia dei rendimenti futuri.

Le percentuali indicate nella tabella si riferiscono, a partire da sinistra e andando verso destra, al rendimento netto del 2024, al rendimento medio annuo degli ultimi 3 anni (2022-2024), degli ultimi 5 anni (2020-2024), degli ultimi 10 anni (2015-2024) e degli ultimi 20 anni (2005-2024).

Il PIP Moneyfarm è stato istituito da meno di 10 anni e per questo motivo la COVIP pubblica i rendimenti medi annui netti fino agli ultimi 5 anni. Sottolineiamo, però, che le linee d’investimento hanno una storicità maggiore e più longeva, le cui performance si possono trovare direttamente nel sito Moneyfarm nella sezione dedicata.

Per quanto riguarda i rendimenti, anche se nel sito COVIP si trova questa indicazione: "I rendimenti riportati sono al netto degli oneri che gravano sul patrimonio del comparto: si tratta, in particolare, della commissione di gestione finanziaria e di altri costi, compresi – per i fondi pensione negoziali e i fondi pensione aperti – gli oneri fiscali sui rendimenti”, da cui si potrebbe evincere che i rendimenti dei PIP pubblicati nel sito COVIP sono al netto del costo di gestione ma al lordo della tassazione sulle plusvalenze. In realtà, però, anche la tabella dei PIP riporta i loro rendimenti netti, applicando però un fattore di nettizzazione "convenzionale", spiegato sempre nel sito COVIP.

Sia per i PIP che per i fondi negoziali e aperti, poi, il rendimento è al netto delle commissioni di gestione che il PIP Moneyfarm, come qualunque altro fondo, applica alle varie linee d’investimento.

Costi

Vediamo, quindi, quanto costa questo PIP e cominciamo dai costi da sostenere in fase di accumulo, direttamente a carico dell’aderente.

Il PIP Moneyfarm non applica spese di adesione e preleva 10 € di costo fisso annuo, indipendentemente da quanto è stato versato quell’anno.

Poco fa, quando abbiamo approfondito la parte dei rendimenti, abbiamo accennato al costo di gestione. Un costo percentuale che solitamente varia da comparto a comparto e che viene applicato all’intero patrimonio del tuo fondo.

In pratica, Allianz Global Life gestisce l’investimento finanziario per te e, in cambio, trattiene una piccola percentuale del tuo fondo.

Vediamo, in dettaglio, questo costo.

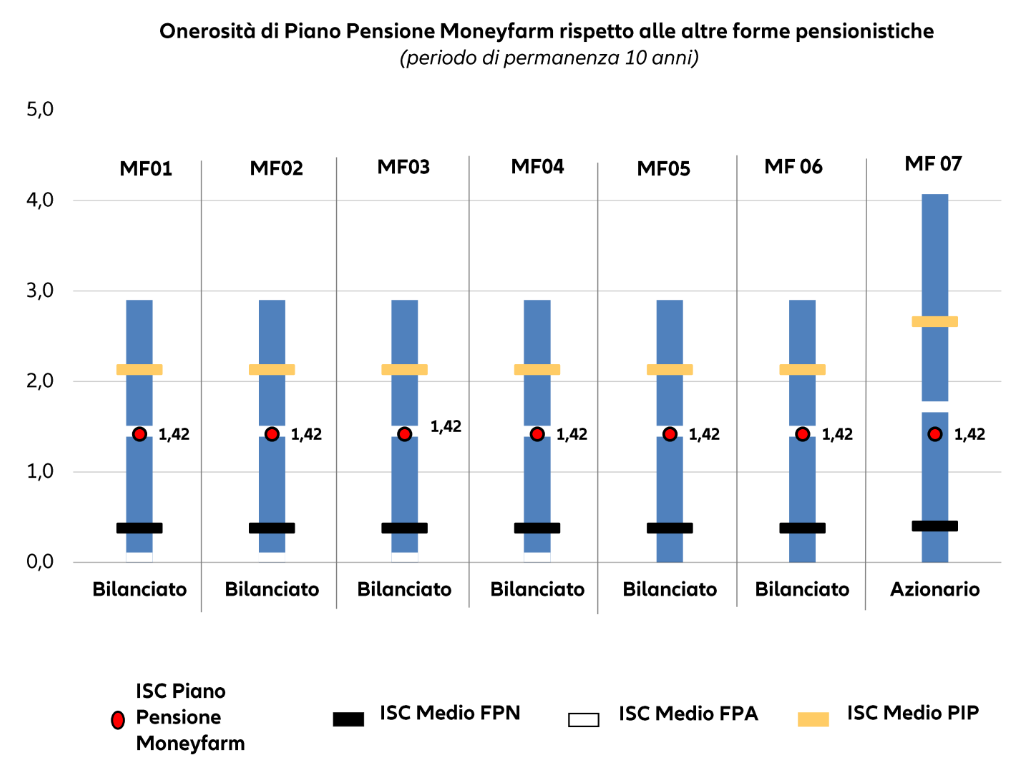

Come puoi notare, la percentuale non varia da una linea all’altra ed è fissa all’1,25%. Questa politica di costi è molto particolare perché, di solito, i costi di gestione variano in termini percentuali da un comparto all’altro e spesso aumentano all’aumentare della componente azionaria della linea.

I costi di gestione applicati dal PIP Moneyfarm sono inferiori rispetto alla media dei costi dei PIP (vedi grafico sotto) e sono piuttosto in linea, invece, con i costi medi dei fondi pensione aperti.

Infatti, come puoi vedere in questo grafico, il PIP Moneyfarm (pallino rosso) ha un ISC, ovvero un Indicatore Sintetico di Costo calcolato dalla COVIP, basso rispetto alla media degli altri PIP (linea gialla). Qui di seguito riportiamo gli ISC dei sette comparti del PIP Moneyfarm.

L’ISC viene calcolato dalla COVIP considerando un versamento annuo di 2.500 € e un rendimento netto del 4%. Questi due parametri costanti, nella vita reale, sono due variabili, ma COVIP li ha stabiliti per poter confrontare i costi dei fondi.

In ultimo, ti segnaliamo che Moneyfarm non applica alcun costo alle diverse operazioni che potresti decidere di compiere durante la tua permanenza nel fondo.

In questa scheda puoi trovare un riassunto dei costi, i rendimenti e le caratteristiche di Piano Pensione Moneyfarm.

Rendite previste

Al pensionamento, puoi decidere di ritirare il tuo fondo in rendita al 100% o, se vuoi anche una parte di capitale, massimo il 50% e la percentuale rimanente in rendita, minimo il 50% (40% dal 01/07/2026).

Allianz Global Life gestisce direttamente l’erogazione della rendita del PIP Moneyfarm e, ad oggi, ti mette a disposizione solo la Rendita vitalizia immediata che ti viene erogata finché sei in vita. Quindi, se vivi molti anni potrebbe essere una buona soluzione perché il fondo continuerà a garantirti la rendita vitalizia anche se avrà esaurito il montante che era contenuto nel tuo fondo. Viceversa, se viene a mancare senza aver ritirato tutto, il capitale residuo rimane ad Allianz Global Life, secondo il principio mutualistico assicurativo per il quale chi vive di meno "copre" chi vive di più.

Costi della rendita

Una volta conclusa la fase di accumulo e arrivati alla fase di erogazione della rendita vitalizia, questa può essere più o meno costosa a seconda della periodicità con cui si richiede che venga erogata. Questo costo si chiama costo di “frazionamento”; è già compreso nei coefficienti di conversione in rendita ed esplicitato nella scheda costi del PIP come segue:

Abbiamo detto che queste percentuali di costo sono già comprese nella tabella dei coefficienti di conversione in rendita, quindi ora proseguiamo pubblicando proprio i coefficienti e facendo qualche simulazione di importi di rendita.

Coefficienti di trasformazione

Questi sono i moltiplicatori che vengono applicati per ottenere l’importo della rendita richiesta. Variano di solito in base all’età, al sesso, alla tipologia di rendita e alla frequenza di erogazione.

Diversamente da altri fondi, nel PIP Moneyfarm i coefficienti di trasformazione non sono diversificati per sesso.

In questo fondo, per “età di calcolo” si intende l’età effettiva dell’Aderente quando avvia la richiesta, a cui vengono applicate, mediante somma algebrica, le seguenti “rettifiche” in anni:

Di conseguenza, per un iscritto nato nel 1954, l’età assicurativa a cui fare riferimento è 71 (età) + 1 (“rettifica”) = 72 anni. Viceversa, per un’iscritta nata nel 1960, l’età assicurativa corrisponde all’età effettiva perché la “rettifica” è pari a 0.

Ecco di seguito la tabella dei coefficienti di trasformazione in rendita vitalizia:

Poniamo il caso di una persona di 67 anni, nata nel 1958, che richiede ad Allianz Global Life la rendita vitalizia mensile, avendo maturato 90.000 € nel fondo pensione.

Il PIP calcola:

90.000 € x 0,04008 (coefficiente 67 anni, frazionamento mensile) = 3.607,20 €.

Quest’ultimo è l’importo della rendita annua che la persona ottiene, quindi circa 300 € lordi per 12 mensilità.

Se invece di scegliere il frazionamento mensile, la stessa persona optasse per il frazionamento annuale, il fondo calcolerebbe:

90.000 € x 0,04067 (coefficiente 67 anni, frazionamento mensile) = 3.660,30 €.

Poco meno di 60 € all’anno in più rispetto alla stessa rendita, ma con frazionamento mensile.

Tutti questi importi sono lordi.

Mentre i rendimenti non sono soggetti a tassazione finale perché, come abbiamo visto prima, sono già stati tassati nel corso degli anni, i contributi versati verranno tassati con l'aliquota agevolata dal 15% al 9% prevista nella previdenza complementare quando si chiude il fondo essendo pensionati.

Di conseguenza, la rendita netta ottenuta sarà proporzionalmente ridotta.

Tieni conto che, in futuro, Allianz Global Life e Moneyfarm, come qualunque altro fondo pensione, potrebbero variare i costi che applicano, così come potrebbero modificare i coefficienti di trasformazione delle rendite, in particolare se cambierà l’aspettativa media di vita. Se lo faranno, dovranno comunicarlo agli aderenti, garantendo la possibilità di trasferire il PIP in un eventuale altro fondo.

Questo consente all'investitore di focalizzarsi sulle caratteristiche più importanti dello strumento a seconda della fase di vita in cui ci si trova:

- quando si è giovani e si sta accumulando, la priorità dovrebbe andare sulle tipologie di investimenti offerti, con relativi costi e performance, e sul servizio a disposizione

- verso il raggiungimento dei requisiti per la pensione, qualora si abbia l'intenzione di riscattare lo strumento, l'attenzione dovrebbe spostarsi sulle possibilità di riscatto e rendita offerte, nonché sui costi collegati e sui coefficienti di conversione.

Soglia a 67 anni

Se al pensionamento preferisci ritirare il tuo PIP Moneyfarm al 100% in capitale, ti ricordiamo che questa opzione è esercitabile solo se il tuo fondo non supera una certa quantità economica.

Il d.Lgs 252/2005, infatti, prevede che se il 70% del montante finale nel tuo fondo pensione, tramutato in rendita vitalizia, ti dà un importo annuo che supera il 50% dell’assegno sociale, non puoi avere tutto il fondo in capitale.

Nel 2026 l’assegno sociale vale 7.101,12 €.

Quindi, oggi, potresti ritirare tutto il tuo fondo pensione in capitale solo se la rendita vitalizia, ottenuta prendendo il 70% del tuo montante finale, valesse meno di 3.550 € all’anno.

Perché ciò avvenga, il tuo fondo non deve superare una soglia quantitativa che varia, anch’essa, in base all’età e nel PIP Moneyfarm è, attualmente, di circa 120.000 € a 67 anni.

Gli importi soglia sono destinati ad aumentare dal momento che l’assegno sociale verrà periodicamente ricalcolato.

Il PIP di Moneyfarm va bene per te se…

Dopo aver analizzato tutte le caratteristiche di costo, investimento, rendita e accessibilità, noi di Ciao Elsa pensiamo che il PIP di Allianz Global Life e Moneyfarm sia particolarmente adatto a chi:

- Desidera un prodotto facile da gestire online senza dover necessariamente recarsi in una filiale bancaria o in un’agenzia assicurativa. Questo PIP si può definire, a tutti gli effetti, un fondo pensione nativo digitale.

- Desidera avere un’esperienza 100% digitale, ma in caso di necessità desidera un supporto umano e qualificato. Il PIP Moneyfarm, infatti, mette a disposizione un servizio di consulenza e assistenza professionale e personalizzato in base alle esigenze specifiche di ogni singolo aderente.

- Desidera poter scegliere l’allocazione del proprio fondo, accedendo a molte linee d’investimento, senza rinunciare mai a una componente azionaria più o meno sostanziosa.

- Desidera variare l’allocazione del proprio investimento in modo autonomo, senza opzioni Life-Cycle con switch automatici legati all’avanzare dell’età.

- Desidera un fondo pensione che lavori in separatezza patrimoniale, quindi un Piano Individuale Pensionistico, con costi più bassi rispetto alla media dei suoi diretti competitor (PIP).

Per trovarlo sul comparatore di Ciao Elsa.

Come trovare il PIP di Moneyfarm nel comparatore di Ciao Elsa

In ultimo, vediamo come il comparatore di Ciao Elsa può aiutarti a decidere se Moneyfarm è la scelta migliore per te.

Cominciamo la comparazione:

Inserisci la tua data di nascita e che tipo di lavoratore sei, cioè dipendente del settore privato o un autonomo/libero professionista.

Inserisci ora il CCNL con cui sei inquadrato, ad esempio il terziario-commercio.

Fai sapere al comparatore dove hai attualmente il TFR: in azienda, in un fondo pensione, in un fondo di categoria oppure… non lo sai.

Poniamo il caso che tu l’abbia lasciato in azienda e proseguiamo.

Inserisci ora il tuo reddito annuo lordo, ad esempio 30.000 €, e decidi se vuoi effettuare la simulazione con il TFR.

Il comparatore calcolerà l’importo preciso del tuo TFR annuo, che è il 6,91% della tua RAL.

Andando avanti, puoi anche decidere se procedere alla simulazione solo con il TFR oppure aggiungendo un tuo contributo volontario quantificato in 50, 100, 200, 300, 400 o 500 Euro al mese.

Come preferisci tu!

Ipotizziamo qui 100 € al mese e andiamo avanti.

A questo punto ti vengono poste tre domande che necessitano di piccoli ma fondamentali approfondimenti.

- Qual è la tua propensione al rischio?

Se ti senti incerto nel dare questa risposta, ti abbiamo messo a disposizione un piccolo video in cui ti spieghiamo, in 40 secondi, che cosa si intende per propensione al rischio e, sulla base di queste informazioni, puoi decidere se la tua propensione è bassa, media o alta.

- Quanto ti senti preparato finanziariamente?

Anche in questo caso, cliccando su “come faccio a saperlo”, ti spieghiamo in un breve video cosa si intende quando si dice che si è poco, abbastanza o molto preparati finanziariamente.

- Vuoi vedere i fondi con il contributo del datore in cima alla lista?

Il nostro comparatore è l’unico strumento in cui trovi la possibilità di simulare i fantomatici “soldi gratis” a partire dalla tua situazione specifica!

Fatta la scelta per l’ultima domanda, inserisci la tua email e procedi alla comparazione.

Ora il comparatore ti fornisce l’output in cui trovi la lista di fondi pensione, organizzata in base ai dati di input che hai inserito.

Può capitare che nell’elenco non compaiano subito le informazioni relative al PIP di Moneyfarm. Questo accade perché il comparatore utilizza i rendimenti storici degli ultimi dieci anni ma, nel corso dell’articolo, abbiamo visto che i rendimenti Covip per i comparti del PIP Moneyfarm arrivano fino al medio annuo netto degli ultimi 5 anni.

Per visualizzare i dati di Moneyfarm, è sufficiente entrare nella sezione “Filtri” e cambiare l’orizzonte temporale di comparazione da 10 a 5 anni.

Inoltre, il Comparatore di Ciao Elsa seleziona per te un tipo di comparto in cui eseguire la comparazione e lo fa prendendo a riferimento il tuo anno di nascita e calcolando quanti anni ti mancano per compiere 67 anni (età di pensionamento di Vecchiaia attuale). Ad esempio, se ti mancano 7 anni al compimento dei 67, la comparazione avverrà in automatico nelle linee obbligazionarie e sicuramente non troverai il PIP Moneyfarm.

Considerando, infatti, che i 7 comparti d’investimento sono classificati dalla COVIP come 6 Bilanciati e 1 Azionario, ti suggeriamo di aprire sempre il pulsante “filtri” e selezionare la linea bilanciata (quella classificata da COVIP come AZN, ovvero MFN Intraprendente, infatti, non ha ancora storicità sufficiente). A questo punto vedrai che la linea classificata da COVIP come Bilanciata e denominata dal PIP come MFN Azionaria è top performer in comparatore, effettuando la comparazione a 5 anni.

Il tasso di performance l’abbiamo calcolato noi di Ciao Elsa incrociando i dati dei rendimenti storici della linea d’investimento, estrapolati dal sito COVIP, e l’impatto dei costi applicati dal fondo sugli importi precisi che tu vuoi versare, considerando che tu abbia effettuato un versamento ricorrente annualizzato negli ultimi 5 anni.

*(Prima dell’adesione, leggere la Sezione I della Nota informativa ‘Informazioni chiave per l’aderente’ e l’Appendice “Informativa sulla sostenibilità” di Nota Informativa: maggiori informazioni sulla forma pensionistica sono rinvenibili nella Nota informativa completa, nello statuto/regolamento e, per i PIP, anche nelle condizioni generali di contratto, disponibili sul sito web del fondo.)

Come aderire al PIP di Moneyfarm

Per aderire al PIP di Moneyfarm puoi andare direttamente sul sito di Moneyfarm.

Ad oggi sul comparatore di Ciao Elsa non è ancora attivo il tasto “apri con Elsa” perché, in tutta trasparenza, non è ancora attiva la partnership. Tuttavia, potete cliccare su “iscriviti alla lista di attesa” e sarete avvisati non appena sarà possibile avviare la procedura tramite il nostro comparatore.

Link utili e approfondimenti