.png)

Nel dibattito previdenziale italiano c’è una domanda che torna ciclicamente, soprattutto quando si parla di carriere discontinue.

Si tratta di una questione che interessa un’ampia platea di donne, ma anche uomini, impegnati esclusivamente nelle attività di cura familiare e, per questo motivo, portati a rinviare o abbandonare un percorso professionale che avrebbe consentito loro di maturare anche il diritto pensionistico: cosa succede a chi non ha contributi?

La risposta è piuttosto netta: senza contributi non esiste una vera pensione.

Il nostro sistema, infatti, è un sistema a ripartizione.

Durante la vita lavorativa si versano contributi all’INPS, nel caso dei lavoratori dipendenti, attraverso trattenute in busta paga e versamenti del datore di lavoro, e questi contributi servono sia a pagare le pensioni attuali sia a costruire il diritto alla propria pensione futura.

Se questo meccanismo si interrompe o non parte mai, perché si è scelto o si è stati costretti per necessità a dedicarsi al lavoro domestico e di cura non retribuito, il problema diventa evidente: manca la base contributiva su cui costruire una prestazione pensionistica.

Procediamo con ordine e analizziamo quali sono, ad oggi, le possibilità di accesso alla pensione per chi ha alle spalle un numero limitato di contributi.

Le finestre pensionistiche disponibili

Un aspetto decisivo per comprendere a quali finestre pensionistiche puoi accedere è individuare il momento in cui la persona ha iniziato a versare eventualmente i primi contributi.

Da questo dipende il sistema di calcolo applicato: retributivo, contributivo o misto, nel caso di chi ha una carriera a cavallo tra i due regimi.

Chi ha iniziato a lavorare prima del 1996 rientra, almeno in parte, nel sistema retributivo che consente di accedere a due finestre:

- pensione anticipata ordinaria: indipendentemente dall’età si può accedere alla pensione dopo aver maturato un bel numero di anni. Nella tabella qui sotto, l’evoluzione dei requisiti richiesti in funzione dell’aumento dell’aspettativa di vita: è evidente che, per chi può contare su pochi anni di contributi, questa opzione è preclusa.

- pensione di vecchiaia ordinaria: la pensione arriva attualmente a 67 anni ma sono necessari almeno 20 anni di contribuzione. Anche in questo caso, i requisiti si modificano nel tempo seguendo le stime sull’andamento dell’aspettativa di vita. Per chi, in passato, è riuscito a maturare almeno 20 anni di contributi, la pensione di vecchiaia rappresenta senza dubbio il principale punto di accesso. Ma cosa succede a chi non ha raggiunto questa soglia? Lo vedremo nei prossimi paragrafi.

Diversamente, chi ha iniziato a versare contributi dal 1996 in poi è interamente soggetto al sistema contributivo.

Qui il meccanismo è lineare: la pensione dipende dall’insieme dei contributi accumulati durante tutta la vita lavorativa e dall’età in cui si può andare in pensione. In sostanza, meno si versa e minore sarà l’assegno.

Ma anche in questo caso esistono dei requisiti contributivi: per la pensione di vecchiaia ordinaria, rimangono i 20 anni di contributi obbligatori e si aggiunge una condizione in più: non basta aver maturato gli anni, ma la tua pensione deve essere almeno pari all’importo dell’assegno sociale che, nel 2026, è pari a 546,24 € mensili (7.101,12 € all’anno).

Per dare un ordine di grandezza, ciò significa che per ottenere un importo pensionistico annuo pari almeno al valore dell’assegno sociale, serve oggi un montante contributivo (versamenti + rivalutazione) di poco superiore ai 100.000 €

Solo per chi ha contributi versati dal 1996 in poi e non ha i requisiti per accedere alla pensione di vecchiaia ordinaria, è disponibile la finestra chiamata vecchiaia contributiva.

Per chi ha accumulato davvero pochi anni di contributi (almeno 5 anni) questa rappresenta di fatto l’unica porta d’accesso alla pensione.

Va però ricordato che, nel caso specifico, si rientra pienamente nel sistema contributivo: l’importo dell’assegno dipende esclusivamente da quanto è stato effettivamente versato nel corso della vita lavorativa.

Facciamo un esempio.

Immaginiamo un lavoratore che ha versato 10 anni di contributi e poi è rimasto a casa.

Mettiamo il caso che, quando lavorava, avesse una RAL (Reddito Annuo Lordo) pari a 24.000 €. Se era un dipendente, la percentuale di contributi versati è pari al 33%, in parte a carico del lavoratore, in parte dal datore di lavoro. 24.000 € x 33% x 10 anni = 79.200 €

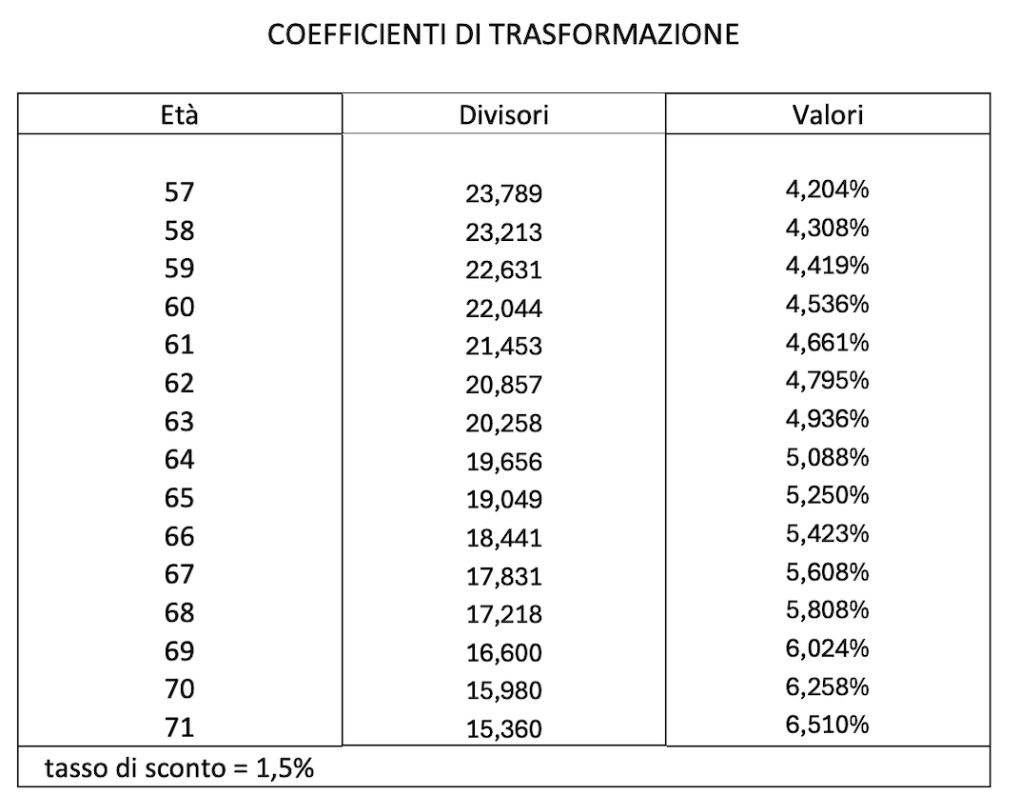

A 71 anni, fa domanda per ottenere la pensione: l’importo della pensione è determinato moltiplicando il coefficiente di trasformazione, la percentuale che determina l’importo della pensione in base all’età, ai contributi versati e rivalutati.

Nel nostro esempio, per semplicità, non stimiamo la rivalutazione del capitale versato.

Il risultato è il seguente:

79.200 € x 6,510% (coefficiente di trasformazione a 71 anni) = 5.156 € all’anno, 397 € al mese.

Casalinghi/e: la previdenza volontaria

Dopo aver visto insieme le condizioni per accedere alla pensione di vecchiaia, gli impatti di una carriera discontinua, comprendiamo che chi per necessità o scelta decide di non lavorare e di dedicarsi alla cura della famiglia e della casa potrebbe trovarsi in una futura situazione di difficoltà pensionistica.

Per colmare almeno in parte questa situazione, il legislatore ha introdotto già nel 1997 uno strumento dedicato: il Fondo casalinghi/e INPS.

Non si tratta di una “pensione regalata”, ma di una forma di previdenza volontaria.

Chi non lavora e non è iscritto ad altre gestioni può aderire e iniziare a versare contributi di “tasca propria”.

Possono iscriversi al Fondo le persone di entrambi i sessi con età compresa fra i 16 e i 65 anni e non è previsto alcun costo di iscrizione.

Il versamento minimo richiesto affinché l’annualità sia valida ai fini contributivi è di 309,84 € all’anno, pari a circa 25,82 € al mese.

Il Fondo eroga due tipi di pensioni:

- Pensione di vecchiaia con almeno 5 anni di contributi e almeno 57 anni di età. Se l’importo della pensione non raggiunge una rata minima pari all’assegno sociale mensile maggiorato del 20% (655,48 € nel 2026), la pensione sarà riconosciuta solo al compimento dei 65 anni.

- Pensione di inabilità con almeno 5 anni di contributi e l’assoluta e permanente impossibilità di svolgere qualsiasi attività lavorativa, indipendentemente dall’età anagrafica.

Dal punto di vista tecnico, abbiamo visto che basta un importo relativamente contenuto per “attivare” l’anno contributivo, ma qui emerge il primo limite strutturale: versamenti bassi generano pensioni molto basse anche in funzione del fatto che il sistema di calcolo è interamente contributivo.

Questo significa che l’importo finale dipende esclusivamente da quanto si è versato nel tempo.

Facciamo un esempio.

Immaginiamo una casalinga che decida di versare il minimo dei contributi (309,84 € annui) per 10 anni. Per semplicità immaginiamo che non vi sia rivalutazione dei contributi.

A 57 anni, fa domanda per ottenere la pensione, ma sarà rigettata. L’importo della pensione è determinato moltiplicando il coefficiente di trasformazione, la percentuale che determina l’importo della pensione in base all’età, ai contributi versati.

Il risultato è il seguente:

(309,84 € x 10 anni) x 4,204% (coefficiente di trasformazione a 57 anni) = 130 € all’anno.

Sì, all’anno!

Ricordiamo che per accedere a 57 anni alla pensione erogata dal Fondo è necessario che l’importo della pensione sia pari almeno a 655,48 € nel 2026.

Cambiamo esempio e immaginiamo una casalinga che contribuisca per 20 anni al Fondo, riuscendo a versare 1.000 € all’anno.

A 65 anni, la pensione erogata sarebbe pari a:

(1.000 € x 20 anni) x 5,250% (coefficiente di trasformazione a 65 anni) = 1.050 € all’anno

È chiaro quindi che l’iscrizione al Fondo è funzionale se si è in grado di versare regolarmente i contributi e se non ci si ferma alla quota minima.

In tal senso, i contributi versati sono deducibili dal reddito del coniuge se la casalinga è fiscalmente a suo carico.

Inoltre, in questi casi non si può fare sempre affidamento sulla “pensione minima”.

Vediamo meglio cosa significa.

Pensione minima (integrazione al minimo)

Per essere precisi, il termine “pensione minima” non è del tutto corretto: la definizione più appropriata è integrazione al trattamento minimo.

Si tratta della possibilità, da parte dell’INPS, di aumentare l’importo di una pensione già in pagamento quando questa risulta inferiore alla soglia minima stabilita dalla legge.

Qui, però, cambia completamente la logica: non siamo più nel campo della previdenza, ma dell’assistenza. Non siamo di fronte a una prestazione autonoma, ma a un meccanismo che interviene su una pensione esistente per elevarne l’importo.

L’obiettivo è chiaro: evitare che il reddito del pensionato scenda sotto un livello considerato insufficiente, garantendo condizioni di vita ritenute adeguate.

Siamo entrati nel dettaglio nel nostro articolo dedicato alla pensione minima e sociale, ma qui è utile chiarire fin da subito un aspetto rilevante: per chi rientra nel sistema di calcolo misto (chi ha cominciato a lavorare prima del 1996), l’integrazione al minimo può effettivamente intervenire per compensare un assegno troppo basso.

Diverso è il caso di chi è interamente nel sistema contributivo (primi contributi versati dopo il 1995 o per gli iscritti al Fondo Casalinghi/e) per il quale questo tipo di integrazione non è previsto.

Il rischio, quindi, è di poter contare su importi pensionistici estremamente bassi anche se oggi ci sono comunque altre forme di sostegno a cui puoi accedere.

Tra le principali:

- Maggiorazioni sociali: consistono in un aumento dell’importo delle pensioni, sia di tipo previdenziale che assistenziale, riconosciuto a persone in condizioni economiche svantaggiate che abbiano compiuto almeno 70 anni di età. Nel 2026, sono pari a 20 € mensili per 13 mensilità (260 € annui)

- Assegno sociale: per il 2026, l’importo è di 546,24 € per 13 mensilità. Per ottenere l'assegno sociale, è necessario rispettare specifici criteri come l’età (almeno 67 anni) e trovarsi in uno stato di bisogno economico con specifici limiti di reddito. Nello specifico, l’assegno sociale viene riconosciuto per intero quando:

- il richiedente non è sposato e non ha alcun reddito;

- il richiedente è coniugato e il reddito della coppia non supera 7.101,12 € l’anno.

In caso contrario, l’importo si riduce se:

- il richiedente non coniugato percepisce un reddito annuo inferiore a 7.101,12 €;

- il richiedente sposato ha un reddito familiare compreso tra 7.101,12 € e 14.005,94 € annui.

A questo punto, se non si può sempre utilizzare l’integrazione al minimo o altri strumenti assistenziali, può sorgere un dubbio: una persona coniugata che non lavora può contare, in prospettiva, sulla pensione di reversibilità del coniuge nel caso in cui venga a mancare e rappresenti la principale fonte di reddito?

Pensioni di superstiti e pensioni indirette

La cosiddetta pensione di reversibilità (più propriamente pensione superstiti di reversibilità) spetta al beneficiario superstite o ai beneficiari superstiti se il pensionato è deceduto mentre percepiva un assegno pensionistico a cui aveva diritto perché aveva maturato i requisiti contributivi previsti per poter andare in pensione.

Le pensioni ai superstiti sono una percentuale della pensione che percepiva il pensionato defunto.

Le percentuali non sono costanti, ma variano da un caso all’altro.

Quando la pensione ai superstiti spetta esclusivamente al coniuge, l’importo riconosciuto è pari al 60% della pensione percepita dal defunto.

Se invece sono presenti figli fiscalmente a carico del defunto, questi entrano nel calcolo della reversibilità. Rientrano tra i beneficiari i figli minorenni, ma anche quelli maggiorenni fino a 26 anni, a condizione che non lavorino o siano ancora impegnati in un percorso di studi.

In presenza di un coniuge e di un solo figlio, la quota complessiva sale all’80% della pensione.

Se i figli sono più di uno, insieme al coniuge, l’importo può arrivare fino al 100%.

Per un approfondimento completo su requisiti, modalità di calcolo e beneficiari, rimandiamo al nostro articolo sulla reversibilità e pensione indiretta, per capire come funziona e chi ne ha diritto.

Facciamo un esempio.

Immaginiamo che il coniuge defunto percepisse una pensione di 1.300 €; l’importo della pensione superstiti è pari a:

- in presenza del solo coniuge 780 € mensili (1.300 € x 60%)

- in presenza del coniuge più un figlio minorenne 1.040 € mensili (1.300 € x 80%)

Altra questione riguarda l’eventuale decesso del coniuge che sta ancora lavorando e non è ancora in pensione. In questo caso si chiama pensione superstiti indiretta e spetta solo se:

- il defunto aveva maturato almeno 15 anni di anzianità contributiva o, in alternativa,

- 5 anni di anzianità contributiva di cui almeno 3 anni nei cinque anni precedenti rispetto alla data del decesso.

L’importo della pensione indiretta si calcola stimando l’importo della pensione a cui il coniuge avrebbe avuto diritto al momento del decesso, rapportata alle percentuali che abbiamo visto in precedenza.

Facciamo un esempio.

Consideriamo un lavoratore che muore a 62 anni dopo 35 anni di attività, con una retribuzione annua lorda media di 35.000 €.

Il montante contributivo accumulato nel corso della sua carriera risulta pari a 404.250 €.

A 62 anni, il coefficiente di trasformazione è pari a 4,7952%. Il risultato è una rendita teorica annua di circa 19.383,80 € lordi.

Su questa base viene successivamente calcolata la pensione indiretta spettante ai superstiti, applicando le percentuali descritte per la pensione di reversibilità.

- Solo coniuge: l’importo della pensione indiretta sarà di 11.630 € annui, 895 € x 13 mensilità (19.383,80 € x 60%)

- Coniuge più un figlio minorenne: l’importo sarà di 15.507 € annui, 1.193 € x 13 mensilità (19.383,80 € x 80%)

Vediamo ora un altro scenario: un lavoratore che viene a mancare a 40 anni.

Per i decessi avvenuti prima dei 57 anni, viene utilizzato il coefficiente di trasformazione corrispondente a tale età, pari al 4,204%.

Supponiamo, ad esempio, il caso di un lavoratore dipendente di 40 anni con 15 anni di contributi e una retribuzione media annua di 30.000 €.

Il montante accumulato risulta pari a 148.500 €. Applicando il coefficiente del 4,204%, si ottiene una rendita teorica di circa 6.243 € lordi annui, che costituisce la base di calcolo per la pensione indiretta.

- Solo coniuge: l’importo della pensione indiretta sarà di 3.746 € annui, 288 € x 13 mensilità (6.243 € x 60%)

- Coniuge più un figlio minorenne: l’importo sarà di 4.994 € annui, 384 € x 13 mensilità (6.243 € x 80%)

Va infine ricordato che tale importo può essere ulteriormente ridotto nel caso in cui il reddito del coniuge superstite superi determinate soglie legate all’assegno sociale.

La previdenza complementare può aiutare nella pianificazione familiare?

Arrivati a questo punto, il quadro appare piuttosto evidente: chi non dispone di una propria posizione contributiva si trova in una condizione di forte dipendenza economica, prima dal reddito del coniuge e, in prospettiva, dalla sua pensione e dagli eventuali strumenti di reversibilità.

Strumenti come il Fondo Casalinghi/e rappresentano certamente una possibilità per costruire nel tempo una minima anzianità contributiva e quindi una futura entrata.

Tuttavia, come mostrano anche gli esempi precedenti, a versamenti ridotti corrispondono prestazioni pensionistiche altrettanto contenute, spesso insufficienti a garantire un reale sostegno economico.

È proprio in questo scenario che si inserisce il tema della previdenza complementare, spesso interpretata in chiave individuale ma che, in realtà, può assumere una valenza fortemente familiare.

Quando uno dei due partner ha una carriera lavorativa stabile, il fondo pensione può diventare non solo uno strumento di integrazione della futura pensione personale, ma anche un mezzo per rafforzare la sicurezza economica del nucleo familiare nel suo complesso.

In caso di decesso del lavoratore, infatti, il capitale accumulato viene riconosciuto agli eredi o ai beneficiari designati.

Inoltre, qualora si scelga la rendita, esistono soluzioni specifiche a tutela dei familiari, come la rendita reversibile o la rendita controassicurata.

Dall’altro lato, è possibile attivare un fondo pensione a favore del coniuge fiscalmente a carico, così da costruire una forma di accumulo dedicata a chi ha scelto di investire tempo e risorse nella cura della famiglia.

Le logiche restano le stesse della previdenza pubblica: il risultato finale dipende dall’entità dei versamenti effettuati e, in presenza di contributi limitati, anche la prestazione sarà necessariamente contenuta.

Va però ricordato che spesso è possibile richiedere la prestazione finale interamente in capitale, ottenendo così un “tesoretto” utilizzabile in modo flessibile nei momenti di bisogno.

Inoltre, i contributi versati a favore di soggetti fiscalmente a carico rientrano nel limite di deducibilità complessivo di 5.300 euro annui.

In questo contesto, la pianificazione previdenziale non può più essere considerata una scelta esclusivamente individuale. Diventa piuttosto una decisione che incide sull’equilibrio economico dell’intero nucleo familiare, oggi e soprattutto nel lungo periodo.

Link utili e approfondimenti