Negli ultimi anni, la previdenza complementare ha assunto un ruolo sempre più centrale nel dibattito pubblico, politico e tecnico.

In un contesto caratterizzato da un mercato del lavoro sempre più flessibile, da carriere frammentate e da una progressiva inversione della piramide demografica, la costruzione di una pensione integrativa è ormai riconosciuta come una necessità, più che una scelta.

A fronte di una prestazione pubblica destinata a ridursi nei decenni a venire, l’idea di affiancare un secondo pilastro pensionistico è diventata un elemento imprescindibile per chi desidera garantirsi una vecchiaia dignitosa.

A confermare l’urgenza di questo tema è stata, lo scorso giugno, la pubblicazione della Relazione COVIP 2024, il consueto documento annuale con cui la Commissione di Vigilanza fa il punto sullo stato della previdenza complementare in Italia.

Tra i diversi dati emersi, uno ha colpito in modo particolare: solo una quota molto contenuta di iscritti, raggiunta l’età pensionabile, ha scelto di convertire in rendita il montante accumulato, preferendo nella quasi totalità dei casi l’erogazione in forma di capitale.

Un dato che, se letto correttamente, non va interpretato come sfiducia nel sistema, ma come sintomo di alcune criticità strutturali che meritano un approfondimento.

Vediamole insieme.

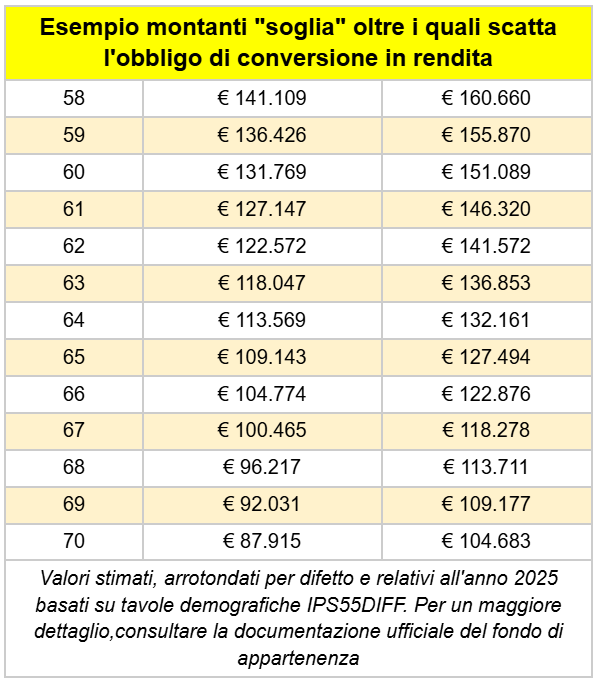

Le regole attuali: quando è obbligatoria la rendita per i fondi pensione (montanti soglia)

Nel momento in cui si arriva al traguardo della pensione, chi ha aderito a una forma di previdenza complementare si trova di fronte a una scelta non banale: convertire il montante accumulato in una rendita vitalizia o riceverlo in capitale.

La normativa vigente in Italia, definita dal d.Lgs. 252/2005, pone delle regole precise ma anche dei margini di flessibilità che meritano attenzione.

La legge prevede infatti che, al momento del pensionamento, la prestazione complementare venga erogata in rendita, con la possibilità di prelevare una parte del fondo in capitale, al massimo il 50%.

La ratio è quella di tutelare l’iscritto contro il cosiddetto rischio di longevità (ovvero la possibilità che una persona viva più a lungo del previsto, esaurendo così le proprie risorse economiche durante la vecchiaia), garantendo un flusso regolare di reddito anche in età avanzata.

Tuttavia, esiste una deroga importante: se convertendo il 70% del montante finale in una rendita vitalizia, si ottiene un importo annuo inferiore al 50% dell’assegno sociale, è possibile ricevere l’intera prestazione in forma di capitale.

Nel 2026 l’importo dell’assegno sociale è di 7.101,12 Euro annui, quindi la rendita vitalizia calcolata sul 70% del montante finale non deve superare, oggi, i 3.550 Euro annui.

Da questa regola è possibile determinare un limite di capitale, che informalmente chiamiamo “soglia”, oltre il quale scatta l’obbligatorietà di attivare la rendita secondo le regole appena condivise.

Tale soglia è influenzata da più fattori:

- L’importo che, di anno in anno, definisce il valore dell’assegno sociale. È ragionevole prevedere che tale valore continui a crescere gradualmente nel tempo, influenzato dall’andamento dell’inflazione e dall’adeguamento al costo della vita. Di conseguenza, anche la soglia collegata per la verifica dell’obbligo di conversione in rendita tenderà ad aumentare, incidendo sulla quota del montante che potrà essere erogata interamente in forma capitale.

- L’età dell’iscritto/a al momento della richiesta di attivazione della rendita. A parità di capitale accumulato, una persona più giovane otterrà una rendita periodica più bassa rispetto a una persona più anziana, perché la rendita dovrà teoricamente essere erogata per un periodo più lungo. Di conseguenza, attivare una rendita in età avanzata comporta un abbassamento della soglia oltre la quale scatta l’obbligo di conversione del 50% in rendita. Questo perché, con l’aumentare dell’età, l’importo della rendita calcolata a parità di montante risulta più elevato, avvicinandosi più facilmente alla soglia di metà dell’assegno sociale, oggi pari a circa 3.550 euro annui. In altri termini, più si è anziani al momento della richiesta, maggiore è la probabilità che il fondo debba obbligatoriamente erogare una parte della prestazione sotto forma di rendita.

- Genere dell’iscritto/a. Anche il genere ha un impatto significativo, poiché mediamente le donne hanno una speranza di vita più lunga rispetto agli uomini. Questo significa che, a parità di età e capitale, la rendita di una donna sarà leggermente inferiore, perché il capitale dovrà essere “spalmato” su un numero maggiore di anni. Pertanto, generalmente, la soglia minima oltre la quale scatta l’obbligo di conversione sarà più elevata per le donne rispetto a quella degli uomini.

- Coefficienti di conversione utilizzati per calcolare l’importo della rendita. I coefficienti di conversione rappresentano i valori attuariali impiegati per trasformare il montante accumulato in una rendita annua. La soglia di capitale oltre la quale è obbligatoria la conversione in rendita viene quindi calcolata tenendo conto di questi coefficienti che possono cambiare da fondo pensione a fondo pensione.

I dati COVIP: opzione capitale batte rendita (per ora)

Se guardiamo ai dati, la preferenza degli italiani è inequivocabile: la stragrande maggioranza degli iscritti alla previdenza complementare opta per ricevere la prestazione finale in forma di capitale.

A confermarlo è la Relazione COVIP per l’anno 2024, secondo la quale nel solo 2024 sono state erogate circa 5,2 miliardi di euro di liquidazioni in forma di capitale, pari a oltre l’87% del totale delle prestazioni finali.

Al contrario, le posizioni trasformate in rendita vitalizia si sono fermate a poco più di 730 milioni di euro, una cifra ben più contenuta e per metà attribuibile ai fondi pensione preesistenti, che storicamente gestiscono posizioni di importo più elevato e con maggiore anzianità contributiva.

A completare il quadro, vanno considerati anche gli altri canali di uscita dal fondo:

- 2,4 miliardi sono stati erogati attraverso R.I.T.A. (la rendita integrativa temporanea anticipata), che può essere attivata anche al pensionamento anticipato per beneficiare di un vantaggio fiscale significativo sui contributi versati prima del 2007;

- 2,1 miliardi sono usciti sotto forma di riscatti, sia totali che parziali;

- 2,2 miliardi sono stati liquidati come anticipazioni, per spese sanitarie, acquisto o ristrutturazione della prima casa e altri bisogni.

Nel complesso, emerge con forza un dato: il ruolo della rendita oggi è assolutamente marginale nel sistema della previdenza complementare.

La limitata diffusione della rendita per i fondi pensione: le ragioni

Anche laddove la posizione maturata risulti significativa, il ricorso alla rendita rimane un’eccezione. Perché?

Una spiegazione plausibile la fornisce la stessa COVIP che nella relazione annuale dell’anno scorso, proprio a commento di tale fenomeno, evidenzia: “Va considerata la scarsa offerta di rendite vitalizie da parte delle imprese assicurative. In ragione dei rischi connessi a tali prodotti, le compagnie tendono a fissare condizioni economiche poco appetibili per l’iscritto”.

Di fatto, le cause di questa preferenza per il capitale sono molteplici.

Da un lato, vanno considerate le condizioni di chi oggi accede al pensionamento: il calcolo della pensione si basa ancora sul sistema misto, se non retributivo, che garantisce importi pensionistici ancora significativi, rappresentando per molti un reddito stabile e sufficiente a coprire il fabbisogno mensile, rendendo quindi meno urgente la percezione di una rendita integrativa.

Dall’altro lato, come evidenziato da COVIP stessa, pesa in modo rilevante la debolezza del mercato assicurativo italiano nel comparto delle rendite vitalizie: condizioni spesso poco competitive, costi elevati, rendimenti limitati e scarsa flessibilità contribuiscono a rendere la rendita una formula poco appetibile per la maggior parte degli iscritti.

In presenza di posizioni modeste, la rendita vitalizia è spesso percepita come poco attrattiva, soprattutto se rapportata al bisogno di integrare adeguatamente il reddito nella fase di pensionamento.

A complicare ulteriormente il quadro intervengono alcuni limiti strutturali e percezioni diffuse che rendono poco interessante per molti questa opzione.

Il primo riguarda l’irrevocabilità della rendita: una volta attivata, la prestazione non può più essere modificata, sospesa né riscattata. Questa caratteristica, seppur coerente con la logica di tutela dal rischio di longevità, viene vissuta da molti come una rinuncia definitiva alla disponibilità del proprio risparmio, con una conseguente sensazione di perdita di controllo sul capitale accumulato.

Un altro aspetto critico è la convinzione, spesso errata ma molto diffusa, che la rendita sia sempre "persa" in caso di decesso. In altre parole, molti temono che, qualora il pensionato venisse a mancare nei primi anni di percezione, l’importo residuo della posizione non vada in alcun modo agli eredi. Questo timore scoraggia l’attivazione della rendita, soprattutto tra coloro che vedono in quel risparmio uno strumento non solo per garantirsi un’integrazione al reddito, ma anche per lasciare un piccolo patrimonio ai propri familiari.

Eppure, questa convinzione si discosta dalla realtà.

Esistono, infatti, forme di rendita controassicurata, ormai proposte da numerosi fondi pensione, che prevedono esplicitamente, in caso di decesso del pensionato, la restituzione totale del capitale residuo agli eredi o, in altri casi, la prosecuzione del pagamento al coniuge superstite per un periodo definito, questo è il caso della rendita reversibile o di quella certa a 5 o 10 anni.

Queste soluzioni sono poco conosciute, ma rappresentano un importante punto di equilibrio tra il bisogno di protezione del pensionato e la volontà di tutelare la propria famiglia.

Il problema resta quindi di tipo informativo: la scarsa conoscenza delle opzioni disponibili e dei meccanismi assicurativi che regolano le rendite finisce per alimentare diffidenze, scoraggiando le scelte previdenziali più efficienti e di lungo termine.

A questo si collega un altro aspetto culturale fondamentale: la mancanza di alfabetizzazione finanziaria, ancora largamente diffusa nel nostro Paese.

Questo deficit conoscitivo porta molti lavoratori a preferire la liquidazione della prestazione in forma di capitale, convinti che sia la soluzione più vantaggiosa semplicemente perché garantisce l’immediata disponibilità del denaro e la libertà di decidere come utilizzarlo.

Tuttavia, questa scelta, spesso fatta in modo non del tutto consapevole, trascura importanti variabili di lungo periodo che influiscono in maniera determinante sulla sostenibilità economica della vecchiaia.

In primo luogo, viene sottovalutato l’effetto dell’inflazione.

Ricevere un capitale oggi può sembrare rassicurante, ma nel tempo, se non gestito correttamente, quel patrimonio rischia di perdere potere d’acquisto, soprattutto se non reinvestito in strumenti capaci di generare rendimenti superiori all’inflazione.

In secondo luogo, si ignora il rischio di longevità, ovvero la possibilità di vivere molto più a lungo delle proprie aspettative e, di conseguenza, di esaurire i risparmi prima della fine della vita.

La rendita vitalizia, pur con i suoi limiti, nasce proprio per proteggere da questo rischio, garantendo un flusso di entrate regolare fino alla premorienza.

A ciò si aggiunge una terza variabile spesso trascurata: la gestione emotiva e psicologica del denaro.

Non tutti hanno la capacità, la disciplina o le competenze per pianificare e gestire un capitale in un orizzonte temporale di 20 o 30 anni.

La tentazione di usare parte del denaro per spese non strettamente necessarie o per aiutare i familiari è elevata, e può portare nel tempo a una progressiva erosione del capitale, lasciando la persona scoperta proprio quando le esigenze sanitarie e assistenziali iniziano ad aumentare.

In sostanza, l’assenza di cultura previdenziale e finanziaria alimenta scelte apparentemente più “libere”, ma potenzialmente meno sicure, soprattutto in un contesto economico instabile e con un welfare pubblico sempre più sotto pressione.

Tuttavia, è proprio da questi segnali che si comprende come sia urgente avviare una riflessione più ampia sul ruolo e sulle modalità di erogazione delle rendite, con l’obiettivo di renderle più coerenti con le esigenze e le aspettative dei lavoratori di oggi.

Verso il superamento della rendita?

Proprio partendo da queste premesse, COVIP ha proposto una revisione delle modalità di erogazione delle prestazioni, ipotizzando forme intermedie tra capitale e rendita.

In particolare, al momento del pensionamento, COVIP suggerisce di introdurre un’opzione aggiuntiva che consenta all’iscritto di mantenere il proprio montante nel fondo pensione, attivando al tempo stesso prelievi parziali programmati nel tempo.

Questi prelievi potrebbero assumere due modalità operative: essere erogati in cifra fissa, con caratteristiche simili a una rendita temporanea erogata direttamente dal fondo, oppure essere liberamente determinabili dall’iscritto in base alle proprie esigenze.

In entrambi i casi, per preservare la funzione di protezione tipica della previdenza complementare nelle età più avanzate, COVIP ritiene opportuno fissare un limite massimo annuale prelevabile, proporzionato alla vita attesa residua dell’aderente.

Secondo la Commissione, una tale soluzione presenterebbe diversi vantaggi.

In primo luogo, la gradualità dei prelievi consentirebbe di prolungare l’orizzonte di investimento, permettendo all’iscritto di beneficiare più a lungo dei rendimenti generati dalla gestione del fondo. Ciò favorirebbe una maggiore stabilità del patrimonio previdenziale nel tempo.

In secondo luogo, qualora l’iscritto venisse a mancare durante la fase di decumulo, il capitale non ancora prelevato diverrebbe immediatamente disponibile per gli eredi, superando così una delle principali obiezioni culturali all’adozione della rendita: la mancanza di dispositivi automatici di reversibilità o trasmissibilità.

Si tratterebbe, in sostanza, di una forma di “decumulo graduale”, simile a quanto già previsto per la R.I.T.A., o ai PEEP (Piani Pensionistici Paneuropei), che offrono proprio queste opzioni.

Il punto di vista di Ciao Elsa

La decisione tra ricevere la prestazione pensionistica in forma di capitale o in rendita è solo uno dei tanti passaggi che un lavoratore si trova ad affrontare nel proprio percorso previdenziale.

Ma è una scelta che racchiude in sé molte implicazioni: economiche, culturali, psicologiche.

Oggi più che mai, è fondamentale parlarne, approfondire, spiegare. Perché dietro la forma di erogazione si cela una riflessione più ampia: quella sull’evoluzione del sistema di welfare nel suo complesso.

L’invecchiamento della popolazione, la crescente pressione sulla sanità pubblica e sulla necessità di servizi di assistenza a lungo termine, impongono un ripensamento strutturale dei modelli su cui abbiamo costruito il nostro patto generazionale.

In questo scenario, la previdenza complementare, nata per colmare il pension gap, si trova oggi a un bivio: da una parte c’è l’urgenza di offrire rendite adeguate in un contesto in cui l’aspettativa di vita cresce e la pensione pubblica tende a ridursi, dall’altra, emerge la necessità di adattarsi a una domanda sempre più individualizzata.

I lavoratori chiedono flessibilità, maggiore controllo sui propri risparmi, strumenti che non impongano vincoli rigidi.

È in questo contesto che diventa cruciale la sfida per i fondi pensione: guadagnare la fiducia degli iscritti, offrendo soluzioni efficienti ma anche comprensibili, trasparenti e, se possibile, più “umane”.

Troppo spesso, infatti, le scelte, o le “non-scelte”, avvengono per disinformazione, per assenza di strumenti, per carenza di cultura finanziaria.

Le proposte avanzate dalla COVIP per una maggiore flessibilità nella fase di liquidazione, con l’introduzione di prelievi parziali, rendite temporanee, o modelli misti, vanno in questa direzione.

Non sappiamo se e quando queste idee troveranno concretizzazione normativa, ma è certo che il tema è aperto.

Perché oggi la rendita non è il nemico, ma non è nemmeno ottimizzata.

Spesso mal spiegata, poco compresa, vissuta come vincolante e definitiva, la rendita fatica a trovare spazio tra le preferenze dei lavoratori.

Eppure, in una società che invecchia, in cui il rischio longevità non è più un’ipotesi ma una realtà concreta, garantire una prestazione ricorrente e certa nel tempo resta un obiettivo importante, da valorizzare. Restando fedeli al suo scopo originario: garantire un futuro più sicuro e dignitoso a chi oggi lavora per costruirlo.

La mission di Ciao Elsa è spiegare e rendere facili le cose difficili e noiose su previdenza, TFR e fondi pensione.

Se vuoi orientarti con consapevolezza tra regole e opportunità della previdenza complementare, partecipa gratuitamente alla nostra “Chiacchiera di gruppo”: 60 minuti insieme per capire come funzionano davvero i fondi pensione e scoprire che, oltre alla rendita, c’è molto di più.

Link utili e approfondimenti