Recentemente abbiamo aggiornato gli articoli del blog di Ciao Elsa, introducendo specifici riferimenti alla disciplina che regola la gestione del TFR dei dipendenti pubblici.

Anche se appartengono alla grande famiglia della previdenza complementare, i fondi pensione che gestiscono il TFR dei dipendenti del settore pubblico hanno, infatti, regole un po’ diverse rispetto a quelle degli altri lavoratori.

Cogliamo quindi l’occasione per ricapitolare insieme quali sono le principali differenze e perché è importante conoscerle.

Gestione del TFR

Chi lavora nel settore pubblico può aderire a uno o a più fondi pensione con i propri soldi, così come accade per tutti: lavoratori del settore privato, pensionati, disoccupati, soggetti fiscalmente a carico.

La ragione è semplice: con le regole attuali del sistema contributivo, l’assegno previdenziale erogato dallo Stato sarà in genere molto più basso rispetto all’ultima retribuzione percepita. La previdenza complementare diventa quindi uno strumento fondamentale per tutti per colmare questo divario.

Oltre ai contributi volontari, deducibili fiscalmente, i dipendenti pubblici possono destinare al fondo pensione anche il proprio TFR.

Qui, però, emerge una differenza importante.

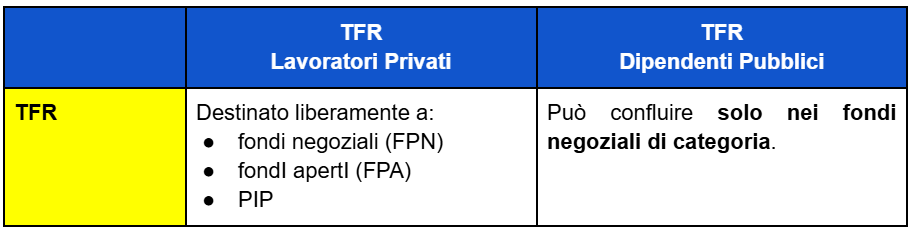

Nel privato, infatti, il TFR può confluire non solo nel Fondo Negoziale/di Categoria legato al contratto collettivo, ma anche in un Fondo Pensione Aperto o in un Piano Individuale Pensionistico (PIP).

Nel pubblico, invece, questa possibilità non esiste: il TFR e l’eventuale contribuzione a carico del datore di lavoro possono essere versati esclusivamente nei fondi negoziali dedicati ai dipendenti pubblici.

Questa limitazione riguarda unicamente la gestione del TFR.

Sul fronte dei versamenti volontari, infatti, i dipendenti pubblici godono della massima libertà: possono scegliere di contribuire al proprio fondo di categoria, oppure optare per un Fondo Aperto o un PIP.

Normativa di riferimento

Le leggi di riferimento sulla previdenza complementare nascono come parte del percorso di riforma della previdenza italiana avviato negli anni Novanta, composto da una serie di passaggi normativi, economici e politici che hanno progressivamente definito l’attuale architettura del sistema pensionistico. In particolare:

- il D.lgs. 124/1993, è il primo testo organico che disciplina i fondi pensione, istituendo le forme pensionistiche complementari e introducendo una cornice regolatoria di base.

- Il D.lgs. 252/2005 ha riordinato in modo organico l’intera disciplina delle forme pensionistiche complementari, introducendo novità decisive come una disciplina più dettagliata sul regime fiscale, sulle prestazioni, i riscatti e la vigilanza da parte della COVIP.

Tuttavia, lo stesso D.lgs. 252/2005 (art. 23, comma 6) indica che per i fondi pensione negoziali dei dipendenti delle pubbliche amministrazioni, si applica esclusivamente ed integralmente la normativa precedente (e quindi il D.lgs. 124/93).

Successivamente, la legge 205/2017 (legge di bilancio 2018) ha invece uniformato il regime fiscale a quello dei dipendenti privati: dal 1° gennaio 2018, i contributi versati ai fondi pensione negoziali del pubblico impiego possono essere dedotti dal reddito fino a 5.164,57 euro all'anno e si applica il regime di tassazione previsto dal D.lgs. 252/2005.

Come avremo modo di vedere da qui in poi, quindi, per i dipendenti pubblici che aderiscono ai fondi pensione negoziali restano confermate le regole fiscali, mentre la disciplina delle prestazioni (anticipazioni, riscatti e trattamenti legati al pensionamento) segue criteri in larga parte differenti.

Andiamo ad analizzarli.

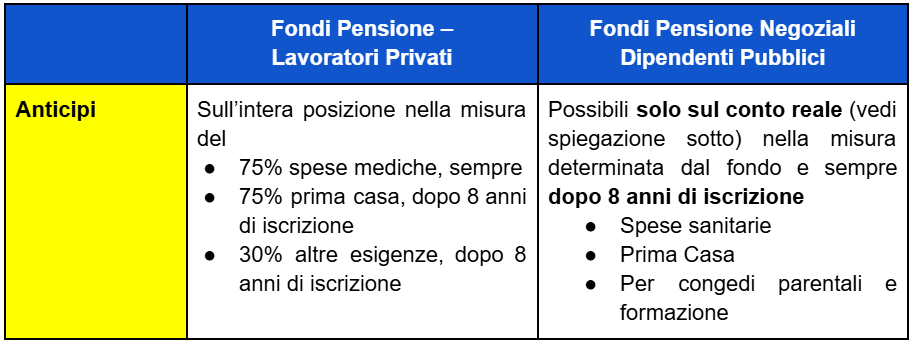

Anticipazioni

Chi lavora nel settore privato può chiedere delle anticipazioni sul proprio TFR, sia se ha valutato di mantenerlo in azienda, sia di versarlo a un fondo pensione. Sono previsti dei requisiti per far richiesta di anticipazione, ma per i dipendenti privati questa possibilità è prevista.

I dipendenti pubblici invece, non possono richiedere anticipazioni sul TFR, né se l’hanno lasciato presso il datore di lavoro, ed è quindi accantonato nelle casse dell’INPS, né se hanno chiesto di versarlo nel fondo pensione negoziale.

Questo anche perché nei fondi pensione per i dipendenti pubblici c’è una separazione tra:

- conto virtuale, dove contabilmente viene registrato il TFR dei dipendenti pubblici ma fisicamente viene mantenuto nelle casse dell’INPS-Gestione Dipendenti Pubblici, o presso l’INPS Gestione ex INPDAP (per gli aderenti al fondo Espero);

- conto reale, cioè “fisicamente” fondo pensione, dove vengono versati gli importi che derivano dalle due percentuali legate all’accordo datoriale e gli eventuali altri importi che l’aderente decide di versare volontariamente nel fondo per dedurre fiscalmente.

Solo qui, nel conto reale, è possibile richiedere anticipazioni.

Come detto in precedenza, inoltre, per il pubblico il riferimento normativo per le prestazioni è il D.Lgs. 124/93, che prevede un accesso diverso alle anticipazioni rispetto a quelle dei lavoratori privati.

In concreto, un dipendente pubblico iscritto al fondo pensione di categoria può chiedere un’anticipazione per tre tipi di esigenze:

- spese sanitarie

- prima casa per sé o per i figli

- spese per congedi parentali e per formazione continua.

Per tutte queste tipologie di anticipo bisogna aver maturato almeno otto anni di iscrizione al fondo pensione negoziale. Una volta raggiunto questo requisito, in linea generale, l’anticipo può essere richiesto sull’intera posizione accumulata nel “conto reale” del fondo, salvo accordi diversi previsti dai singoli fondi pensione.

Ad esempio, se la posizione in Perseo Sirio (fondo pensione negoziale dedicato ai lavoratori della pubblica amministrazione e della sanità) o Espero (riservato al personale della scuola e dell’istruzione) è pari a 55.000 €, di cui 16.500 € fisicamente presenti nel conto “reale”, l’anticipo potrà essere richiesto unicamente su quest’ultima cifra.

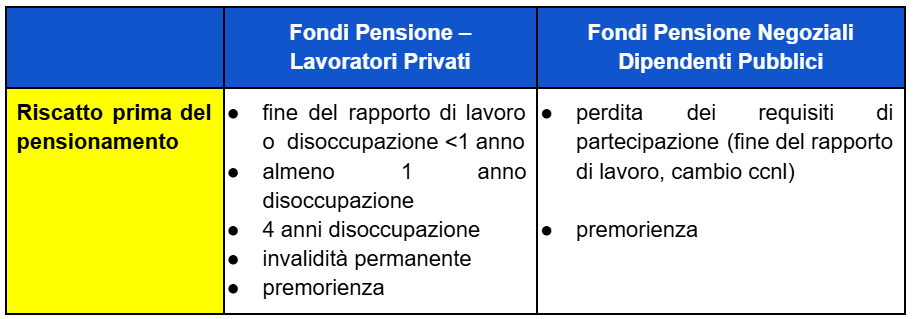

Riscatto prima del pensionamento

I lavoratori del settore privato possono richiedere il riscatto della posizione individuale nel fondo pensione prima del pensionamento, nei casi previsti dal D.lgs. 252/2005. Tra le principali cause ammesse rientrano la cessazione del rapporto di lavoro, i periodi prolungati di disoccupazione, l’invalidità permanente e, in ultima istanza, il decesso dell’aderente

La disciplina del riscatto nel settore pubblico si rifà invece a quanto previsto al D.lgs. 124/1993 che prevede principalmente questi due casi:

- Perdita dei requisiti di partecipazione al fondo

Può verificarsi, ad esempio, quando il rapporto di lavoro viene interrotto o quando cambia il contratto collettivo di riferimento. Ad esempio, da lavoratori del pubblico impiego, si passa a dipendenti del settore privato o autonomo. In queste situazioni l’aderente ha la possibilità di riscattare integralmente la posizione accumulata. - Decesso dell’iscritto

Diversamente dal settore privato, nel quale gli iscritti hanno maggiori libertà di scegliere i propri beneficiari, in caso di premorienza, per i dipendenti pubblici iscritti ai fondi pensione negoziali, la normativa stabilisce un ordine preciso di priorità tra i beneficiari:- innanzitutto il coniuge e i figli;

- in assenza di questi, i genitori se erano fiscalmente a carico dell’iscritto;

- solo se tali figure mancano, è possibile individuare altri beneficiari tramite apposita designazione.

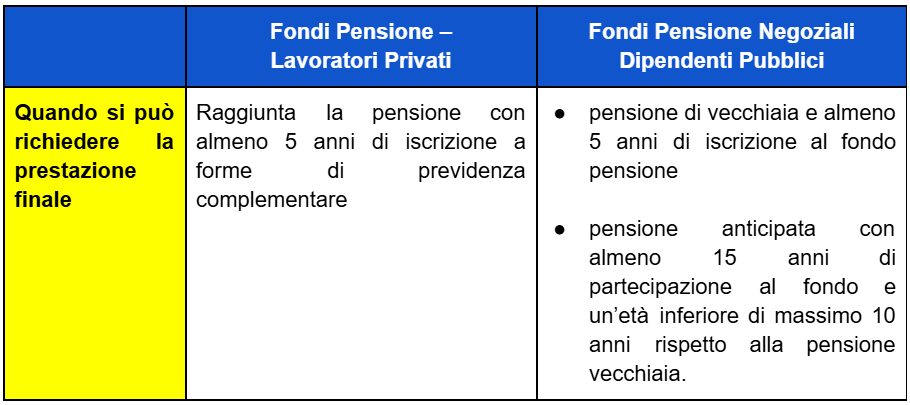

Prestazione finale: quando si può richiedere

Nei fondi pensione negoziali destinati ai dipendenti pubblici si applicano regole particolari per l’accesso alle prestazioni finali che, anche in questo caso, si differenziano da quelle previste per i lavoratori del settore privato.

Per chi lavora nel privato, è sufficiente aver raggiunto la pensione con qualsiasi finestra disponibile e aver maturato almeno 5 anni di partecipazione alla previdenza complementare per chiedere la liquidazione finale.

Per i dipendenti pubblici, invece, la situazione cambia: se l’iscritto ha avuto accesso alla

- Pensione di vecchiaia: continuano a essere sufficienti 5 anni di partecipazione alla previdenza complementare.

- Pensione anticipata (anzianità): servono almeno 15 anni di iscrizione al fondo e un’età non più bassa di 10 anni rispetto a quella prevista per la pensione di vecchiaia. Oggi significa avere almeno 57 anni.

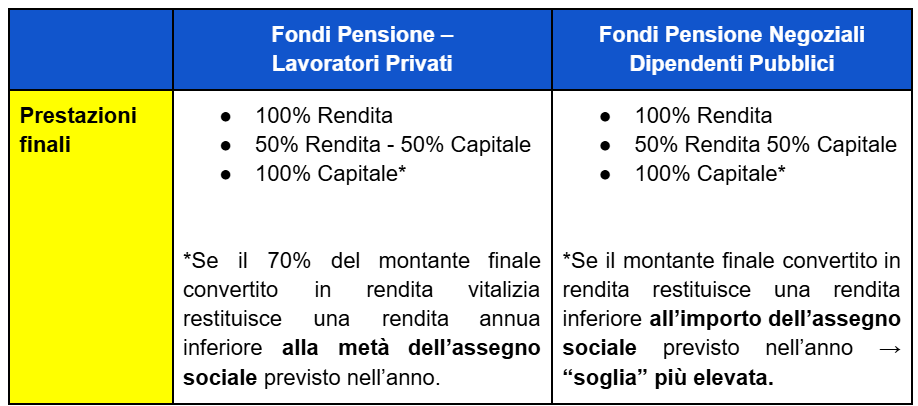

Prestazione finale: in che forma?

Le regole che disciplinano le modalità di riscossione del fondo pensione al momento del pensionamento seguono logiche simili a quelle del settore privato, ma con alcune differenze.

Sono previste le seguenti opzioni:

- conversione del 100% in rendita;

- richiesta del 50% in forma di capitale e del rimanente 50% in rendita;

- liquidazione del 100% in forma di capitale. Per quest’ultima prestazione, i fondi pensione negoziali del pubblico impiego prevedono criteri più ampi.

Infatti, i dipendenti pubblici iscritti al fondo negoziale possono incassare l’intera posizione se, convertendo tutto il montante in rendita, l’importo risultasse inferiore all’importo complessivo dell’assegno sociale annuo (circa 7.000 euro nel 2025). Questo si traduce, per un iscritto di 67 anni, in una soglia di circa 160.000 euro, ossia 40-50 mila euro più alta rispetto al limite che vale per privati e autonomi.

Un aspetto importante da tenere a mente riguarda le anticipazioni: nei fondi pensione del pubblico impiego, infatti, le somme già prelevate in passato vengono utilizzate per ricostruire il montante che viene considerato come soglia di riferimento.

Ad esempio, chi a 67 anni ha una posizione finale pari a 150.000 € ma in precedenza aveva richiesto 30.000 € in anticipazioni, vedrà ricostruito il suo montante in 180.000 €. In questo caso non potrà più ottenere l’intero importo in capitale, perché la soglia risulta superata.

I fattori che rimangono (parzialmente) uguali

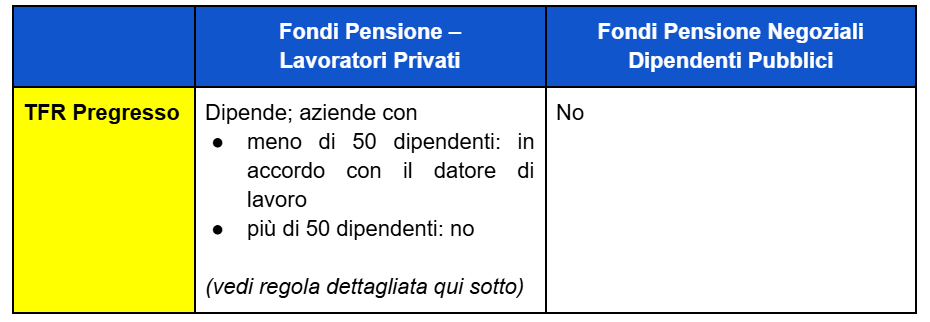

TFR pregresso

Il TFR accumulato prima dell’adesione a un fondo pensione prende il nome di “TFR pregresso”.

Molti iscritti si domandano se sia possibile trasferire queste somme nel proprio fondo, soprattutto per poter usufruire, al momento del pensionamento, della tassazione agevolata riservata alla previdenza complementare.

Per i dipendenti privati, la risposta non è univoca e dipende da dove si trova oggi quel TFR:

- se è stato destinato al Fondo di Tesoreria INPS, cosa che avviene generalmente per le aziende con più di 50 dipendenti, il TFR non può essere spostato altrove: rimarrà lì fino alla fine del rapporto di lavoro, salvo eventuali anticipazioni richieste nel frattempo. Per le aziende nate prima del 2007, la soglia dei 50 dipendenti si calcola sui lavoratori in forza nel 2006, mentre per quelle costituite a partire dal 2007 vale il numero di dipendenti nel primo anno di attività;

- se invece il TFR è stato accantonato in azienda, sulla carta può essere trasferito al fondo pensione. In questo caso, però, la procedura non è automatica: il lavoratore può presentare domanda al datore di lavoro che ha piena facoltà di accettare o rifiutare la richiesta.

Analogamente ai dipendenti privati il cui TFR è destinato al Fondo di Tesoreria INPS, anche per dipendenti pubblici la possibilità di trasferire il TFR pregresso è purtroppo sempre negata.

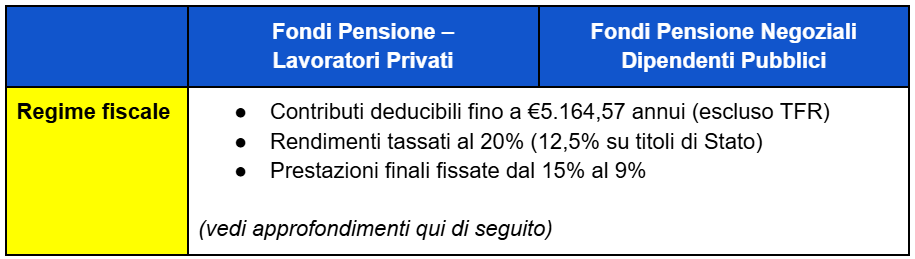

Deducibilità e tassazione finale

Come anticipato, la legge di bilancio 2018 ha uniformato il regime fiscale dei fondi pensione negoziali dei dipendenti pubblici a quanto già previsto per gli altri lavoratori, nello specifico:

- deducibilità dei versamenti: i risparmi versati al fondo pensione possono essere portati in deduzione dal reddito complessivo fino a un massimo di 5.164,57 euro l’anno. Questo significa che le somme versate riducono l’imponibile su cui si calcolano le imposte, generando un risparmio fiscale immediato.

- tassazione dei rendimenti: i risultati ottenuti dagli investimenti del fondo sono tassati con un’aliquota pari al 20%, con una riduzione al 12,5% per gli interessi derivanti dai titoli di Stato. Va però sottolineato che:

- a differenza di molte altre forme di investimento, l’imposta viene applicata anno per anno e non al momento della liquidazione finale;

- per i dipendenti pubblici il TFR non confluisce materialmente nel fondo, ma vi è destinato solo in maniera figurativa: la relativa rivalutazione avverrà al momento dell’uscita dal fondo pensione, seguendo regole specifiche fissate da ciascun fondo.

- a differenza di molte altre forme di investimento, l’imposta viene applicata anno per anno e non al momento della liquidazione finale;

- alla pensione, le prestazioni sia in forma di rendita che in capitale beneficiano di una tassazione separata particolarmente vantaggiosa. L’aliquota parte dal 15% ma si riduce progressivamente di 0,3 punti percentuali per ogni anno di partecipazione successivo al quindicesimo, fino a raggiungere un minimo del 9%. In questo modo, chi rimane più a lungo iscritto a un fondo pensione ottiene un beneficio fiscale ulteriore, premiando la continuità e la durata dell’adesione.

Va ricordato che, per i dipendenti pubblici, l’attuale regime fiscale è stato introdotto dalla normativa soltanto a partire dal 1° gennaio 2018. Per chi si è iscritto ai fondi pensione negoziali dopo tale data non vi sono dubbi: valgono le regole descritte in precedenza.

Diversa è la situazione per chi ha aderito prima: in questo caso, infatti, solo i contributi versati successivamente al 1° gennaio 2018 sono assoggettati al nuovo regime, mentre quelli precedenti continuano a essere regolati dalle disposizioni del D.lgs. 124/1993.

Rientri in quest’ultimo caso e vuoi capire meglio come potrebbe essere la tassazione finale? Oppure sei un neoassunto nel pubblico impiego che vuole capire meglio se conviene o meno il fondo pensione negoziale?

Elsa Premium Smart potrebbe fare per te: con una sessione di consulenza personalizzata della durata di un’ora analizzeremo il tuo profilo, risponderemo ai tuoi dubbi e ti aiuteremo a progettare una soluzione previdenziale ritagliata sulle tue esigenze, così da offrirti una maggiore serenità negli anni a venire.

Conclusioni

In definitiva, il confronto tra fondi pensione dei lavoratori privati e quelli dei dipendenti pubblici mette in evidenza un punto chiave: le regole non sono identiche, ma l’obiettivo rimane lo stesso per tutti, ossia costruire una rendita integrativa che aiuti a mantenere il proprio tenore di vita una volta raggiunta la pensione.

Le differenze normative e operative non devono scoraggiare, semmai stimolare a informarsi meglio e a pianificare per tempo.

Conoscere le peculiarità del proprio settore di appartenenza permette infatti di fare scelte più consapevoli, sfruttando al meglio i vantaggi fiscali e le opportunità offerte dalla previdenza complementare. Perché, al di là delle differenze, la logica è la stessa: pensare oggi al proprio domani significa costruirsi una maggiore sicurezza economica e più libertà nelle scelte future.

Link utili e approfondimenti