È meglio lasciare il TFR in azienda o spostarlo in un fondo pensione?

Come sempre non c'è una risposta che vale in assoluto.

In questo momento in particolare, però, molti dipendenti che hanno lasciato il proprio TFR in azienda hanno ricevuto dall’ufficio HR la comunicazione che a breve, questo verrà spostato nel Fondo Tesoreria INPS e si stanno interessando di più alla questione.

In questo articolo analizziamo tutti i pro e i contro di entrambe le opzioni e vediamo quali elementi considerare nella scelta.

Cos'è il TFR e come funziona la pensione in Italia

Prima di entrare nel merito della scelta della destinazione del TFR, dobbiamo dare un po’ di contesto alla nostra analisi e per farlo è importante capire bene cos’è il TFR e il ruolo che può avere.

Il TFR è una somma di denaro che ogni anno viene messa da parte dal tuo datore di lavoro, e corrisponde a una percentuale fissa del tuo stipendio lordo annuale (nello specifico, si tratta del 6,91% della RAL, retribuzione annua lorda).

Facciamo qualche esempio.

Il TFR maturato in un anno di lavoro:

- Con una RAL di 30.000 € è circa 2.073 €

- Con una RAL di 40.000 € è circa 2.764 €

- Con una RAL di 50.000 € è circa 3.455 €

Questa somma viene accantonata ogni anno dal tuo datore di lavoro e ti viene erogata al termine del rapporto di lavoro sia per dimissioni, licenziamento o pensionamento.

Con il tuo TFR puoi optare per due diverse soluzioni: mantenerlo in azienda o versarlo in un fondo pensione.

Se per gli attuali pensionati e pensionandi il TFR ha sempre rappresentato una forma di liquidità extra da utilizzare liberamente, non possiamo dire lo stesso per le generazioni di lavoratori che andranno i pensione tra 10 anni o più.

Per chi, infatti, ha iniziato a lavorare dal 1996 in poi (e rientra, quindi, completamente nel metodo contributivo), il TFR ha un ruolo essenziale nell’integrare la pensione pubblica futura.

Il passaggio da sistema retributivo a sistema contributivo ha inciso fortemente sugli importi pensionistici.

Infatti, la pensione non viene più calcolata in funzione della media degli ultimi stipendi, ma dipende da quanti soldi, o meglio, da quanti contributi avrai versato in tutta la vita lavorativa. Se il sistema retributivo garantiva delle pensioni pari a circa l’80% dell’ultimo stipendio, quello contributivo riesce a garantirne solo il 50% o 60%.

Questo avviene perché il nostro sistema pensionistico funziona con un meccanismo a ripartizione e, quindi, utilizza i contributi versati dagli attuali lavoratori per pagare le pensioni degli attuali pensionati e, in un contesto di sempre maggiore denatalità, c’è il rischio che il sistema previdenziale, già in bilico a causa delle politiche pensionistiche passate, diventi ancora più insostenibile se il numero di lavoratori risulterà inferiore al numero di pensionati.

Per cercare di contrastare il più possibile questa instabilità, una cosa che puoi fare è dare il giusto ruolo alla previdenza complementare e ottimizzare la gestione del tuo TFR.

Parlare di previdenza complementare vuol dire a tutti gli effetti parlare di fondi pensione, perciò vediamo cosa sono e come funzionano.

Cosa sono i fondi pensione?

I fondi pensione sono strumenti finanziari d’investimento pensati per integrare la pensione pubblica. Sono disciplinati dal D.Lgs.n. 252 del 5 dicembre 2005, e vigilati dalla COVIP.

Esistono tre tipologie di forme pensionistiche complementari:

- I fondi chiusi o negoziali (FPN). Nascono su accordo sindacale e rispondono quasi sempre a un CCNL (Contratto Collettivo Nazionale del Lavoro). Se lavori in uno specifico settore, puoi aderire al fondo di categoria del tuo settore. Questi fondi ti consentono di aderire in forma collettiva e di ottenere il contributo datoriale, che noi di Ciao Elsa chiamiamo senza troppi giri di parole “soldi gratis”.

- I fondi aperti (FPA). Sono istituiti da banche, imprese di assicurazioni, società di gestione del risparmio (SGR) e società di intermediazione mobiliare (SIM). Consentono l’adesione collettiva come gli FPN e quella individuale come i PIP.

- I Piani pensionistici individuali (PIP). Sono fondi pensione istituiti da compagnia di Assicurazione e prevedono solo l’adesione individuale.

Cosa fare, quindi, con il tuo TFR?

Abbiamo detto che le opzioni di partenza sono due, azienda o fondo pensione, e ciascuna presenta vantaggi e svantaggi.

Vediamoli.

TFR in azienda: vantaggi

Partiamo con i vantaggi del TFR lasciato in azienda.

1. Liquidità immediata

Il TFR accantonato in azienda è generalmente disponibile, e ciò ti consente di prelevarlo in caso di necessità.

Questa flessibilità potrebbe rivelarsi preziosa in situazioni impreviste o per fronteggiare spese urgenti, ma bisogna tenere presente che esistono regole sulle anticipazioni anche per il TFR in azienda. Le regole prevedono che l’anticipazione possa essere richiesta e ottenuta una sola volta nel corso del rapporto di lavoro, per le seguenti motivazioni e dopo otto anni dall’inizio del rapporto di lavoro:

- acquisto o ristrutturazione prima casa, per sé o per i figli

- spese sanitarie

- Congedi parentali

- formazione personale

Un’altra cosa da tenere presente è che se il tuo datore di lavoro ha già liquidato anticipazioni ad altri dipendenti potrebbe essere costretto, pur non volendo, a negarti questa possibilità.

Esempio:

Immagina di dover affrontare una spesa imprevista per riparare il motore della tua auto. Con il TFR in azienda, potresti utilizzare il denaro immediatamente per coprire questa spesa senza dover attendere, ma solo se il datore di lavoro acconsente ad accordati un'anticipazione al di fuori delle motivazioni previste. Potrebbe inoltre rifiutarsi se, nello stesso periodo, avesse già consentito ad altri dipendenti di usufruire di anticipazioni sul TFR.

Se, invece, lavori per un’azienda medio-piccola potresti avere maggior flessibilità sulle anticipazione.

Per le aziende di piccole dimensioni, che tengono il TFR dei propri dipendenti nei conti aziendali, c’è negozialità quando si parla di anticipazioni sul TFR.

Tieni presente però che si tratta di un accordo tra te e il datore di lavoro, e non di un diritto, perciò il datore di lavoro potrebbe dire di no.

2. Rivalutazione costante e predefinita

Il TFR in azienda ogni anno all’1,5% fisso + il 75% del tasso d'inflazione, garantendo, così una rivalutazione minima dell’1,5% anche nei periodi di deflazione. Se consideriamo i dati storici sulle rivalutazione del TFR lasciato in azienda negli ultimi 20 anni ci rendiamo conto che si tratta di un rendimento non particolarmente remunerativo in media, ma sicuro.

Se scegli di lasciare il TFR in azienda grazie alle rivalutazioni potrai evitare che venga “eroso” dall’inflazione e avrai la serenità di non esporti alla volatilità di mercato.

3. Liquidazione alla conclusione del contratto

Se scegli di lasciare il TFR in azienda, anziché versarlo in un fondo pensione, il TFR ti verrà liquidato al momento della conclusione del rapporto di lavoro, permettendoti così di entrare subito in possesso della liquidità.

Questo fattore deve essere valutato, soprattutto in alcuni casi.

Ad esempio, se lavori prevalentemente con contratti a tempo determinato (soprattutto di breve durata) e fai affidamento sul TFR per gestire economicamente i mesi che separano un contratto dall’altro, lasciare il TFR in azienda potrebbe essere una scelta più utili per le tue necessità contingenti.

TFR in azienda: svantaggi

Vediamo i fattori di svantaggio del TFR lasciato in azienda.

1. Tassazione elevata

La tassazione del TFR lasciato in azienda prende a riferimento l’aliquota media IRPEF degli ultimi 5 anni prima della liquidazione.

La tassazione va da un minimo del 23% (primo scaglione), ad un massimo del 43% (ultimo scaglione).

Facciamo qualche esempio.

Se hai una RAL di 30.000 €, i primi 28.000 € saranno tassati al 23%, i restanti 2.000 € saranno tassati al 33%.

In questo modo pagherai 6.440 € di tasse sui primi 28.000 € guadagnati e 660 € sui successivi 2.000 €, per un totale di 7.100 €.

La tua aliquota media (quella applicata in media al tuo reddito) sarà pari al 23,6%.

L’aliquota media per una RAL di 40.000 € è il 26%, per una RAL di 50.000 € è del 27,8%, e così via.

2. Rendimento potenzialmente inferiore

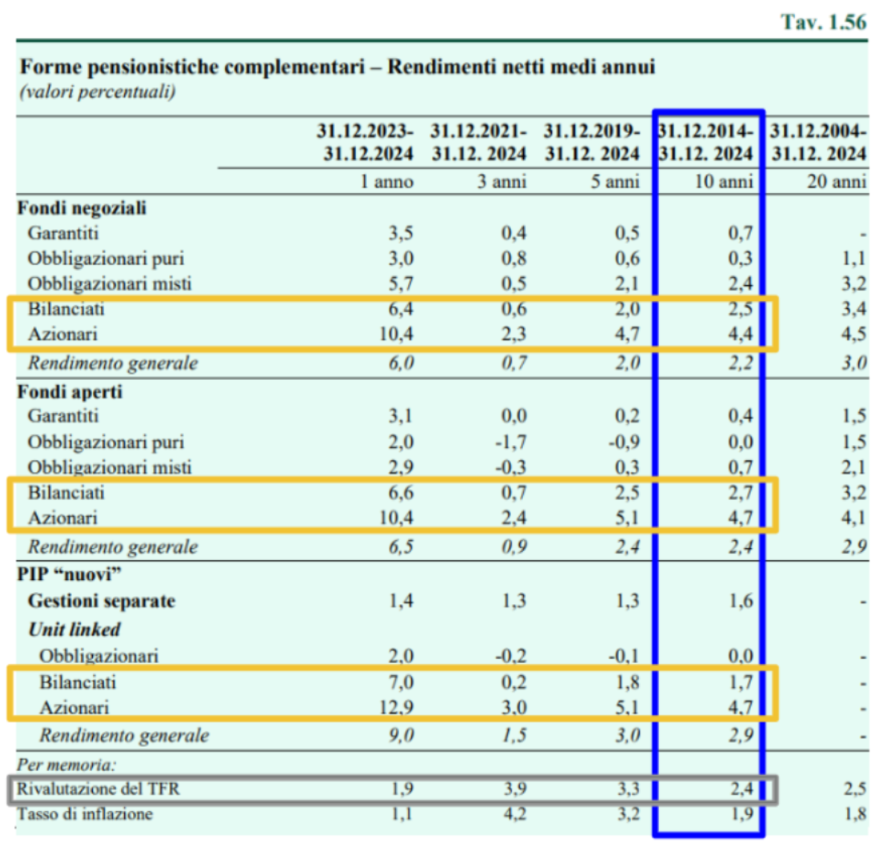

Se consideriamo il decennio 2014-2024, il tasso medio annuo composto di rivalutazione del TFR lasciato in azienda è stato all’incirca il 2,4%.

Nello stesso orizzonte temporale, mentre il rendimento medio annuo netto delle linee obbligazionarie e garantite dei fondi pensione (consigliate dalla COVIP a chi è vicino al pensionamento) è stato leggermente inferiore rispetto alle rivalutazioni del TFR in azienda, lo stesso non si può dire per i comparti bilanciati e azionari che hanno invece reso in media decisamente di più.

3. Rischio aziendale

Tenere il TFR in azienda significa esporlo al rischio di insolvenza o difficoltà finanziarie dell'azienda.

In caso di problemi finanziari dell'azienda, potrebbe essere complicato accedere al tuo tuo TFR.

È tuttavia da considerare che il TFR, in caso di fallimento dell'azienda (di qualsiasi dimensione), è garantito dal fondo di garanzia dell’INPS. In caso di crisi aziendale non ancora arrivata al fallimento, potrebbero esserci ritardi nei pagamenti del TFR, soprattutto per chi in quel momento cambiasse lavoro.

Inoltre, nelle aziende di piccole dimensioni i soldi investiti nel TFR in azienda non sono completamente isolati da eventuali controversie legali o problemi fiscali che l'azienda potrebbe affrontare e restano aggredibili da eventuali terzi creditori, in quanto, finché non erogati al lavoratore, sono gestiti come liquidità da parte dell’azienda.

TFR nel fondo pensione: vantaggi

Come per il TFR in azienda, anche quello nel fondo pensione presenta sia vantaggi che svantaggi per il lavoratore, ma prima di vederli nel dettaglio è importante chiarire che quando aderiamo ad un fondo pensione con il TFR lo facciamo con quello maturando, ossia con il TFR che matura a partire dalla data di adesione.

Il TFR precedente, detto maturato o pregresso, non segue il TFR maturando e può essere spostato in un fondo pensione solo al ricorrere di alcune condizioni.

1. Tassazione agevolata

A differenza del TFR in azienda, che viene tassato seguendo gli scaglioni IRPEF, il TFR in un fondo pensione offre una tassazione agevolata al momento della chiusura per pensionamento.

Nei primi 15 anni di permanenza, la tassazione è del 15%, che poi diminuisce dello 0.3% ogni anno fino a raggiungere la tassazione minima del 9% dopo 35 anni.

Ciò significa che più a lungo si lascia il TFR nel fondo pensione, minori saranno le tasse.

È importante tenere presente che questa tassazione agevolata si applica se chiudi il tuo fondo pensione per pensionamento.

Vediamo qualche esempio.

Consideriamo un’età di pensionamento di 67 anni e ipotizziamo che tu apra oggi il tuo primo fondo pensione, la tassazione finale sarà tanto minore quanto più sei giovane oggi al momento dell’adesione, ma in che modo?

- Oggi hai 30 anni, apri il tuo primo fondo pensione, sempre considerando l’età di pensionamento a 67 anni, sai che mancano ancora 37 anni al pensionamento, perciò avrai una tassazione del 9% sul tuo fondo quando lo chiuderai.

- Oggi hai 40 anni, apri il tuo primo fondo pensione, mancano 27 anni al pensionamento, perciò avrai una tassazione dell’11,4% a chiusura.

- Oggi hai 50 anni, apro il tuo fondo, mancano 17 anni al pensionamento, quindi avrai una tassazione del 14,4%.

Adesso ipotizziamo che tu sia in pensione e abbia maturato un TFR di 100.000 € e vediamo che impatto avrebbe la tassazione avendolo lasciato in azienda o avendolo versato in un fondo pensione.

Se hai lasciato il tuo TFR in azienda, questo verrà tassato secondo l’aliquota media IRPEF applicata ai redditi degli ultimi 5 anni, quindi:

- Se hai un’aliquota media del 23%, dovrai versare 23.000 € di tasse e otterrai un TFR netto di 77.000 €

- Se hai un’aliquota media del 30%, il tuo TFR netto sarà di 70.000 € e dovrai versare 30.000 € di tasse.

- Se hai un’aliquota media del 35%, l’imposta sul tuo TFR salirà a 35.000 € e otterrai un TFR netto di 65.000 €.

Adesso vediamo cosa accadrebbe al momento del pensionamento avendo aderito ad un fondo pensione in momenti diversi.

- Se hai aderito da 15 anni o meno alla previdenza complementare, la tassazione sul tuo TFR sarà del 15% e avrai un TFR netto di 85.000 €

- Se hai aderito da 25 anni alla previdenza complementare, il tuo TFR verrà tassato al 12% e a te arriveranno 88.000 €.

- Se hai aderito alla previdenza complementare da 35 anni (o più), avrai la tassazione minima al 9% e riceverai un TFR netto di 91.000 €.

2. Contributo datoriale

Se scegli di versare il tuo TFR nel fondo pensione di categoria legato al CCNL con il quale sei stato assunto (o in un altro fondo con il quale l’azienda abbia stipulato un Accordo Collettivo) e aggiungi una piccola percentuale della tua RAL, hai diritto ad un contributo aggiuntivo da parte del tuo datore di lavoro.

Si tratta del famoso contributo datoriale che di solito corrisponde ad almeno qualche centinaio di Euro all’anno in più versati nel tuo fondo pensione se aderisci con il TFR e versi un piccolo contributo a carico tuo. Non a caso, noi di Ciao Elsa lo chiamiamo “soldi gratis”.

3. Rendimento potenzialmente superiore

Un fondo pensione ben gestito potrebbe offrire rendimenti più elevati rispetto al TFR in azienda. I dati storici mostrano che i rendimenti medi delle linee azionarie e bilanciate dei fondi pensione hanno superato le rivalutazioni del TFR in azienda.

4. Diversificazione degli investimenti

I fondi pensione investono in una varietà di asset, garantendo una maggiore diversificazione e riducendo il rischio complessivo del tuo portafoglio previdenziale.

Un potenziale vantaggio in termini di diversificazione è anche che i fondi pensione hanno diversi comparti di investimento. Quasi tutti i fondi, infatti, hanno almeno 2 comparti e qualcuno arriva anche a 7!

Questo ti permette di cambiare l’investimento nel corso del tempo, man mano che cambiano le tue necessità e prospettive di pensionamento.

5. Tutela e controllo dei versamenti

Tutti i fondi pensione devono mettere a disposizione dei loro aderenti un’area riservata in cui poter verificare la correttezza dei versamenti da parte del datore di lavoro e intervenire se qualcosa non va come dovrebbe. In questa guida ti spieghiamo tutto quello che puoi fare se il datore di lavoro non versa correttamente il TFR nel tuo fondo pensione.

Inoltre, il d.Lgs 252/2005 impedisce il fallimento dei fondi pensione e in questo articolo sulle garanzie per tenere al sicuro il tuo TFR, ti spieghiamo in dettaglio come funziona questa tutela.

TFR nel fondo pensione: svantaggi

Vediamo ora i potenziali “contro” del TFR nel fondo pensione.

1. Vincoli di accesso al capitale versato

Una volta spostato il TFR in un fondo pensione, potresti non poter accedere al denaro fino al momento del pensionamento, a meno che non si verifichino le condizioni specifiche previste dalla normativa.

In particolare, potrai prelevare i tuoi soldi esclusivamente attraverso i riscatti e le anticipazioni.

Le anticipazioni possono essere richieste per spese mediche (fino al 75% del capitale accumulato e sin da subito), per l’acquisto o la ristrutturazione della prima casa per te o per i figli (dopo 8 anni e fino al 75% di quanto accumulato) o per ulteriori esigenze (fino al 30% dopo 8 anni).

Il riscatto, invece, è possibile in caso di disoccupazione. Se il periodo di disoccupazione prolungato, a seconda della durata del periodo in cui resto senza lavoro (12 o 48 mesi), puoi accedere dal 50% fino al 100% con tassazione agevolata 15%-9%.

In alternativa, se sei inoccupato anche solo da 1 giorno, puoi ritirare il 100% del capitale subito con tassazione fissa al 23% (la minima prevista per chi lascia il TFR in azienda).

2. Commissioni e costi

I fondi pensione prevedono dei costi che vengono applicati sia in fase di adesione, che nel corso dell’anno. In particolare esistono tre tipologie di costi:

- Costo di adesione: si paga una tantum.

- Costo annuo: si paga ogni anno e può essere stabilito in misura fissa (es: 10 € all’anno), oppure in percentuale, in questo caso si chiama caricamento sul versato (se il caricamento è al 2% vuol dire che ogni anno quando fai un versamento il fondo trattiene il 2% di quanto ho versato).

- Costi di gestione: vengono applicati per gestire il tuo fondo, sono una percentuale fissa che viene prelevata ogni anno dal patrimonio del tuo fondo.

È importante essere consapevoli di queste spese e capire come influenzano il rendimento complessivo del tuo investimento.

Per avere una panoramica dell’impatto dei costi nei diversi fondi pensione, puoi consultare la sezione dedicata all’ISC (indicatore Sintetico di Costo) sul sito della COVIP. E se vuoi vedere in dettaglio i costi specifici dei singoli fondi e il loro impatto sul versamento che vuoi effettuare, puoi utilizzare il Comparatore di Fondi Pensione di Ciao Elsa.

Timori e obiezioni frequenti sui fondi pensione

Se ci hai seguito fin qui potresti ora esserti fatto un quadro più chiaro della situazione e aver acquisito qualche elemento in più per valutare con maggior consapevolezza quale potrebbe essere la scelta migliore per te.

La scelta su dove destinare il tuo TFR non è certo semplice e non va presa a cuor leggero, però è spesso condizionata da una serie di “falsi miti” sulla previdenza complementare.

In particolare, i timori sono di non poter accedere ai soldi prima del pensionamento, di non poter ritirare tutto il tuo TFR al momento della chiusura o che i rendimenti di un fondo pensione “non valgano la candela” se confrontati ai costi. Ecco gli approfondimenti che abbiamo dedicato a questi falsi miti e a come sfatarli.

In sintesi: vantaggi e svantaggi delle due opzioni

Ricapitoliamo dunque in pochi punti quali sono i vantaggi, gli svantaggi e il diverso trattamento fiscale per ciascuna delle due scelte così importanti per il nostro futuro previdenziale.

TFR in azienda - Vantaggi

- Liquidità immediata

- Rivalutazione costante e predefinita

- Liquidazione alla conclusione del contratto

TFR in azienda - Svantaggi

- Tassazione decisamente più alta alla liquidazione

- Rendimento potenzialmente inferiore e senza diversificazione finanziaria

- Rischio aziendale

TFR nel fondo pensione - Vantaggi

- Trattamento fiscale super agevolato

- Contributo datoriale “soldi gratis”

- Rendimento potenzialmente superiore

- Diversificazione degli investimenti

- Controllo dei versamenti e tutele

TFR nel fondo pensione - Svantaggi

- Vincoli di prelievo

- Commissioni di gestione

Conclusioni

La scelta tra TFR in azienda e TFR nel fondo pensione è una decisione personale e dipende dalle tue esigenze finanziarie, progetti futuri e obiettivi di pensione.

Il TFR in azienda offre liquidità immediata, in certe circostanze, e un rendimento non elevato ma costante.

D'altra parte, il TFR nel fondo pensione può offrire rendimenti più elevati, e una maggiore diversificazione degli investimenti. Ma soprattutto una tassazione finale molto più bassa e l’aggiunta del contributo datoriale. Al contempo può implicare vincoli più stringenti di accesso alla liquidità e commissioni di gestione che possono essere penalizzanti (occhio alla scelta del fondo pensione!!).

Ricorda che il TFR costituisce una parte importante della tua sicurezza finanziaria in pensione e investire nella tua previdenza oggi ti garantirà un futuro più sereno e tranquillo.

Buona scelta!

Link utili e approfondimenti