Tra le novità più importanti introdotte dalla Legge di Bilancio 2026, in vigore dal 1° luglio 2026, c'è la nuova disciplina dell'adesione automatica ai fondi pensione, che modifica anche il modo in cui viene investito il TFR dei nuovi lavoratori.

Cos'è l'adesione automatica con il TFR a un fondo pensione?

L'adesione automatica si applica ai lavoratori assunti per la prima volta come dipendenti del settore privato, con esclusione dei lavoratori domestici.

Inoltre, si applica anche a chi cambia datore di lavoro e non comunica alla nuova azienda dove intende destinare il proprio TFR.

Dal 1° luglio 2026, per le nuove assunzioni, la Manovra di Bilancio ha stabilito che il TFR viene destinato automaticamente al fondo pensione di riferimento individuato dal contratto collettivo o dagli accordi aziendali, salvo che il lavoratore esprima una scelta diversa entro 60 giorni dall'assunzione.

Qual è il fondo pensione di riferimento?

Il fondo pensione di riferimento è quello individuato dal contratto collettivo applicato oppure dagli accordi aziendali.

Nella maggior parte dei casi si tratta di un fondo pensione negoziale (o fondo di categoria), nazionale o territoriale. In alcuni casi può invece essere un fondo pensione aperto con cui l'azienda ha stipulato specifici accordi.

Alcuni esempi di fondi pensione negoziali sono:

- Fon.Te, per i lavoratori del CCNL Terziario, Distribuzione e Servizi (Confcommercio);

- Fonchim, riservato ai dipendenti delle aziende chimico-farmaceutiche e dei settori affini;

- Previdenza Cooperativa, destinato ai dipendenti di cooperative e consorzi;

- Prevedi, dedicato ai lavoratori del settore edile.

Può accadere che nella stessa azienda siano presenti più forme pensionistiche di riferimento. In questo caso, il fondo individuato automaticamente è quello che conta il maggior numero di iscritti all'interno dell'azienda.

Se invece il tuo CCNL o gli altri accordi collettivi non individuano alcun fondo pensione, il fondo di riferimento previsto dalla normativa è Cometa.

Se vuoi sapere qual è il fondo pensione previsto dal tuo contratto collettivo, oltre a rivolgerti all'ufficio HR della tua azienda, puoi utilizzare il Comparatore di Ciao Elsa.

Cosa cambia rispetto al precedente silenzio-assenso?

Rispetto al precedente meccanismo del silenzio-assenso, applicato alle assunzioni fino al 30 giugno 2026, la Legge di Bilancio 2026 introduce due importanti novità.

La prima riguarda i tempi: il termine entro cui esprimere la propria scelta passa da 180 a 60 giorni dalla data di assunzione.

La seconda riguarda i contributi versati nel fondo pensione. Con l'adesione automatica non viene destinato soltanto il TFR, ma anche il contributo minimo del lavoratore e il contributo del datore di lavoro, quando previsti dagli accordi collettivi. È una novità particolarmente rilevante perché consente di beneficiare anche dei cosiddetti "soldi gratis", come li chiamiamo noi di Ciao Elsa.

Se vieni assunto per la prima volta come dipendente del settore privato, entro 60 giorni dall'assunzione dovrai comunicare al tuo datore di lavoro dove desideri destinare il TFR.

Come già avveniva in passato, puoi scegliere di:

- lasciarlo in azienda;

- destinarlo al fondo pensione previsto dal contratto o dagli accordi collettivi;

- versarlo in un fondo pensione aperto;

- destinarlo a un PIP.

Cosa succede se non fai alcuna scelta?

Se entro 60 giorni non comunichi la tua decisione, l'adesione automatica diventa operativa. A partire dal mese successivo, il datore di lavoro inizierà a versare nel fondo pensione di riferimento:

- il TFR maturando;

- il contributo minimo del lavoratore;

- il contributo del datore di lavoro,

calcolati a partire dalla data di assunzione.

Come viene investito il TFR nel fondo pensione?

Quando il TFR viene destinato a un fondo pensione, non rimane fermo, ma viene investito nei mercati finanziari insieme agli eventuali contributi versati dal lavoratore e dal datore di lavoro, con l'obiettivo di far crescere nel tempo il capitale destinato alla pensione complementare.

I fondi pensione italiani sono disciplinati dal D.Lgs. 252/2005 e operano sotto la vigilanza della COVIP, l'autorità che controlla il sistema della previdenza complementare.

La gestione del TFR attraverso un fondo pensione presenta importanti differenze rispetto al TFR lasciato in azienda (o al Fondo di Tesoreria INPS), sia dal punto di vista fiscale sia dal punto di vista finanziario.

Se vuoi approfondire questo confronto, puoi leggere il nostro articolo dedicato alle differenze tra TFR in azienda e fondo pensione.

Vediamo ora come funziona l'investimento del TFR all'interno di un fondo pensione.

Il risultato finale dell'investimento dipende principalmente da questi fattori:

- quanto TFR e quanti contributi vengono versati nel corso degli anni;

- per quanto tempo il capitale rimane investito;

- i costi applicati dal fondo pensione;

- la linea (o comparto) di investimento scelta;

- l'andamento dei mercati finanziari.

Per capire meglio quest'ultimo aspetto, vediamo innanzitutto che cos'è una linea o comparto di investimento.

Tipologie di linee d’investimento

Le linee di investimento (o comparti) sono le diverse modalità con cui un fondo pensione investe il TFR e i contributi versati dagli aderenti.

Ogni linea combina in misura diversa investimenti azionari e obbligazionari. Da questa combinazione dipendono sia il livello di rischio sia il rendimento potenziale del comparto (il cosiddetto profilo rischio/rendimento).

Quali linee di investimento esistono?

La COVIP classifica i comparti dei fondi pensione in cinque categorie principali.

- Linee azionarie (AZN): investono prevalentemente in azioni. Nei fondi pensione negoziali la quota azionaria è generalmente intorno al 60%, mentre nei fondi aperti e nei PIP può arrivare all'80% o addirittura superare il 90%.

- Linee bilanciate (BIL): investono normalmente tra il 40% e il 60% del patrimonio in azioni e la parte restante in obbligazioni.

- Linee obbligazionarie miste (OBB MISTO): adottano un approccio più prudente e non superano generalmente il 30% di investimenti azionari.

- Linee obbligazionarie pure (OBB PURO): investono esclusivamente in obbligazioni.

- Linee garantite (GAR): prevedono la restituzione almeno del capitale versato al verificarsi di specifici eventi, come il pensionamento o il decesso. Nei PIP è presente anche la Gestione Separata, nella quale la garanzia del capitale opera in via ordinaria, poiché le somme investite non sono soggette alle oscillazioni dei mercati finanziari.

La maggior parte dei fondi pensione offre almeno due linee di investimento, mentre alcuni ne mettono a disposizione anche cinque o sei.

La scelta della linea non è definitiva; infatti, nei fondi pensione è possibile cambiare linea d’investimento potenzialmente anche una volta all’anno.

Quanto rendono le linee di investimento dei fondi pensione

Abbiamo visto che ogni linea di investimento presenta un diverso livello di rischio e un diverso rendimento potenziale.

Ma quanto hanno reso i diversi comparti negli ultimi anni?

Prima di guardare i dati è importante ricordare un principio fondamentale: i rendimenti passati non garantiscono quelli futuri.

I dati storici aiutano a comprendere il comportamento delle diverse linee di investimento, ma non rappresentano una previsione di ciò che accadrà negli anni successivi.

Inoltre, le linee che hanno registrato i rendimenti più elevati sono anche quelle maggiormente esposte alle oscillazioni dei mercati finanziari.

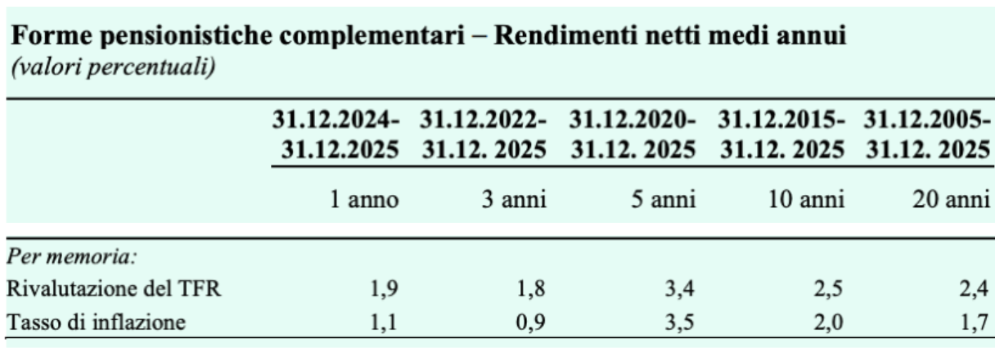

Vediamo quindi i dati pubblicati dalla COVIP nel giugno 2026 confrontandoli con un importante termine di paragone: la rivalutazione del TFR lasciato in azienda.

Come funziona la rivalutazione del TFR lasciato in azienda

Se decidi di lasciare il TFR presso il datore di lavoro (o nel Fondo Tesoreria INPS), il capitale non viene investito nei mercati finanziari, ma viene rivalutato ogni anno secondo quanto previsto dalla legge.

La rivalutazione è pari a:

1,5% fisso + il 75% del tasso di inflazione annuo.

Per questo motivo il TFR lasciato in azienda tende a ottenere rivalutazioni più elevate quando l'inflazione cresce.

Ad esempio, nel 2022, con il forte aumento dell'inflazione registrato in Italia e in Europa, il TFR in azienda è stato rivalutato di quasi il 10%.

Negli anni caratterizzati da un'inflazione più contenuta, invece, la rivalutazione è risultata inferiore. È accaduto, ad esempio, nel 2023, quando il TFR è stato rivalutato dell'1,6%, e nel 2025, quando la rivalutazione è stata pari all'1,9%.

Nel complesso, il rendimento medio annuo netto del TFR lasciato in azienda è stato pari a circa:

- 2,5% negli ultimi dieci anni;

- 2,4% negli ultimi venti anni.

Quali rendimenti hanno registrato i fondi pensione

Secondo i dati pubblicati dalla COVIP:

- le linee azionarie hanno registrato un rendimento medio annuo netto compreso tra il 4,8% e il 5,1% negli ultimi dieci anni;

- le linee bilanciate hanno ottenuto rendimenti medi compresi tra l'1,9% e il 2,9%;

- le linee obbligazionarie e garantite hanno registrato rendimenti medi inferiori all'1%, con l'eccezione delle Gestioni Separate dei PIP, che hanno ottenuto un rendimento medio dell’1,5%.

Se vuoi approfondire come leggere questi dati e confrontare i rendimenti delle diverse forme di previdenza complementare, puoi consultare il nostro articolo dedicato ai rendimenti dei fondi pensione.

Come viene investito il TFR in caso di adesione automatica

La Legge di Bilancio 2026 introduce una delle novità più importanti dell'intera riforma della previdenza complementare: cambia il modo in cui viene scelto il comparto di investimento per chi aderisce automaticamente a un fondo pensione.

Vediamo che cosa cambia rispetto alle regole precedenti.

Come veniva investito il TFR con il vecchio silenzio-assenso

Prima dell'introduzione dell'adesione automatica, se un lavoratore neoassunto non comunicava dove destinare il proprio TFR, si applicava il meccanismo del silenzio-assenso.

Trascorsi 180 giorni dall'assunzione, il datore di lavoro iniziava a versare il TFR maturando nel fondo pensione individuato dal contratto collettivo o dagli accordi applicabili.

In questi casi, il TFR veniva investito automaticamente nel comparto più prudente disponibile all'interno del fondo pensione di riferimento.

Perché cambia il modo di investire il TFR dal 1° luglio 2026

Il legislatore ha modificato questo meccanismo perché rischiava di penalizzare soprattutto i lavoratori più giovani.

Chi è lontano dal pensionamento dispone infatti di un orizzonte temporale più lungo e potrebbe sfruttare le oscillazioni dei mercati finanziari, beneficiando del maggiore potenziale di rendimento delle linee azionarie o bilanciate.

Per questo motivo la Legge di Bilancio 2026 introduce un nuovo criterio per individuare il comparto di investimento nelle adesioni automatiche.

Da ora in poi la scelta tiene conto dell'età dell'aderente e del suo orizzonte temporale di investimento.

L'obiettivo è favorire un investimento del TFR e dei contributi (sia del lavoratore sia del datore di lavoro) coerente con il profilo di rischio legato all’età dell'iscritto.

Come viene scelto il comparto di investimento dal 1° luglio 2026

Dal 1° luglio 2026, nelle adesioni automatiche il comparto di investimento viene individuato seguendo un modello Life Cycle, che tiene conto principalmente dell'età dell'aderente e del tempo che manca al pensionamento.

In linea generale, le indicazioni della COVIP suggeriscono ai lavoratori più giovani, che hanno davanti un orizzonte temporale più lungo, comparti con una maggiore componente azionaria, potenzialmente più redditizi nel lungo periodo ma anche più esposti alle oscillazioni dei mercati.

Avvicinandosi al pensionamento, invece, l'approccio diventa progressivamente più prudente, privilegiando linee di investimento con un livello di rischio inferiore.

Con la riforma, questo principio viene applicato anche alle adesioni automatiche: i fondi pensione dovranno predisporre percorsi di investimento coerenti con l'età e con l'orizzonte temporale dell'aderente, secondo il modello Life Cycle.

Come funziona il modello Life Cycle secondo la COVIP

Il 23 giugno 2026 la COVIP ha pubblicato le istruzioni operative che definiscono i criteri minimi che i fondi pensione devono rispettare per gestire le adesioni automatiche.

Le istruzioni non impongono un unico modello di investimento, ma stabiliscono le regole che i fondi dovranno seguire nella costruzione dei percorsi Life Cycle destinati ai nuovi aderenti.

Vediamo quali sono.

Quali sono le fasi del percorso Life Cycle

Secondo le indicazioni della COVIP, ogni percorso Life Cycle deve articolarsi in tre fasi principali, che modificano progressivamente il livello di rischio dell'investimento.

Fase iniziale

La fase iniziale termina almeno 15 anni prima del pensionamento.

Durante questo periodo, quando l'aderente è mediamente più giovane, l'investimento in strumenti azionari deve essere almeno pari al 50% della posizione.

Fase intermedia

Successivamente inizia una fase di riduzione progressiva del rischio.

Il fondo pensione diminuisce gradualmente la quota investita in azioni, aumentando quella destinata agli strumenti meno volatili.

Come vedremo tra poco, questa riduzione può essere realizzata con modalità differenti.

Fase finale

La fase finale inizia non oltre cinque anni prima del pensionamento.

In questo periodo la quota investita in azioni non può superare il 20% della posizione, privilegiando quindi un profilo di investimento più prudente.

Come vengono costruiti i percorsi Life Cycle

Nel rispetto delle tre fasi previste dalla COVIP, i fondi pensione possono costruire i percorsi Life Cycle secondo tre modalità differenti.

L'obiettivo è sempre lo stesso: ridurre progressivamente il rischio dell'investimento man mano che ci si avvicina al pensionamento.

La logica comune è appunto quella del glide path, cioè la progressiva riduzione dell'esposizione agli investimenti più rischiosi.

Vediamo come funzionano i tre modelli.

1. Switch completo tra i comparti

In questo modello l'intera posizione dell'aderente viene trasferita, nel tempo, da un comparto all'altro.

Ad esempio, un fondo pensione con quattro comparti (azionario, bilanciato, obbligazionario e garantito) potrebbe prevedere un percorso che parte dal comparto azionario e, con il passare degli anni, trasferisce progressivamente il 100% della posizione nei comparti via via più prudenti fino ad arrivare alla linea garantita.

2. Combinazione progressiva di più comparti

In questo caso la posizione non viene trasferita interamente da un comparto all'altro.

Le diverse linee vengono invece combinate tra loro in proporzioni differenti.

Ad esempio, il percorso può partire con il 100% nel comparto azionario, per poi passare progressivamente a combinazioni come 80% azionario e 20% bilanciato, successivamente 60% azionario e 40% bilanciato, fino ad arrivare ai comparti più prudenti.

3. Un unico comparto che cambia nel tempo

L'ultima modalità non prevede alcuno switch tra comparti diversi.

L'investimento rimane all'interno della stessa linea, che modifica progressivamente la propria composizione interna riducendo gli investimenti più rischiosi man mano che si avvicina la data di pensionamento.

La data di riferimento viene individuata considerando il periodo nel quale è previsto il pensionamento degli aderenti con la stessa età e lo stesso orizzonte temporale.

Posso scegliere una linea di investimento diversa?

Sì.

Se hai aderito automaticamente a un fondo pensione, non sei obbligato a mantenere il percorso Life Cycle o la linea di investimento assegnata dal fondo.

Puoi infatti scegliere un'altra linea di investimento oppure un diverso percorso previsto dal fondo pensione, senza dover attendere il periodo minimo di permanenza di un anno normalmente richiesto per effettuare uno switch di comparto.

Cosa succede se il tuo fondo pensione non ha ancora un percorso Life Cycle

La COVIP ha chiesto a tutti i fondi pensione destinatari delle adesioni automatiche di comunicare sul proprio sito, entro il 30 giugno 2026, se si sono adeguati alle nuove regole e se sono pronti a ricevere le adesioni automatiche.

Se il fondo è già adeguato, il percorso Life Cycle viene applicato secondo le modalità previste dal regolamento.

Ma cosa succede se il fondo non è ancora pronto?

La normativa distingue due situazioni.

1. Il fondo ha più linee di investimento, ma non ha ancora il Life Cycle

Se il fondo pensione non ha ancora completato l'adeguamento alle istruzioni della COVIP, ma dispone di almeno due linee di investimento con profili di rischio differenti, può comunque ricevere le adesioni automatiche.

In questo caso ha tempo fino al 30 giugno 2027 per completare l'adeguamento.

Nel frattempo, il TFR e i contributi vengono investiti nella linea che meglio si adatta all'età dell'aderente e al suo orizzonte temporale.

Ad esempio, un fondo che offre una linea:

- garantita;

- obbligazionaria mista;

- bilanciata;

- azionaria;

potrebbe assegnare automaticamente il comparto considerando quanti anni mancano al pensionamento.

Ad esempio:

- linea garantita se mancano meno di 5 anni;

- linea obbligazionaria mista tra 5 e 10 anni;

- linea bilanciata tra 10 e 15 anni;

- linea azionaria se mancano più di 15 anni.

2. Il fondo non ha un percorso Life Cycle né linee alternative

Se il fondo pensione non si è adeguato e non dispone di almeno due linee di investimento con profili di rischio differenti, non può ricevere le adesioni automatiche.

Anche in questo caso dovrà adeguarsi entro il 30 giugno 2027.

Vuoi verificare se il tuo fondo pensione è già pronto a ricevere le adesioni automatiche?

Ti basta consultare il sito ufficiale del fondo e cercare la comunicazione dedicata all'adeguamento alle istruzioni della COVIP.

Di seguito trovi alcuni esempi.

Cosa cambia davvero per il tuo TFR dal 1° luglio 2026?

Dal 1° luglio 2026, il conferimento del TFR ai fondi pensione per i lavoratori alla prima assunzione diventa un sistema automatico, ma anche più orientato alle caratteristiche dell'aderente.

L'obiettivo della riforma è duplice: da un lato, consentire ai nuovi lavoratori di beneficiare anche del contributo del datore di lavoro, dall'altro investire automaticamente il TFR e i contributi in un percorso coerente con l'età e con l'orizzonte temporale dell'iscritto.

Questo nuovo modello punta a semplificare la gestione della previdenza complementare, senza rinunciare ai principali vantaggi che caratterizzano i fondi pensione, come la tassazione agevolata, il contributo datoriale e il potenziale di ottenere rendimenti superiori alla rivalutazione del TFR lasciato in azienda.

È importante ricordare, però, che l'adesione automatica non significa rinunciare alla possibilità di scegliere.

Una volta iscritto al fondo pensione, continui infatti a mantenere il controllo della tua posizione: puoi modificare la linea di investimento, cambiare il livello della contribuzione e gestire il tuo percorso previdenziale in funzione dei tuoi obiettivi e delle tue esigenze future.

FAQ

È obbligatorio aderire a un fondo pensione?

No. L'adesione al fondo pensione non è obbligatoria. Anche nel caso dell'adesione automatica puoi esercitare il diritto di recesso entro 60 giorni dall'assunzione e scegliere di lasciare il TFR in azienda oppure destinarlo a un'altra forma di previdenza complementare.

Quanto costano i percorsi Life Cycle?

Alcuni fondi pensione applicano un costo aggiuntivo per i percorsi Life Cycle, mentre altri li mettono a disposizione senza costi ulteriori.

Per i percorsi introdotti con le nuove regole, la COVIP ha chiarito che gli eventuali costi potranno coprire esclusivamente le spese amministrative effettivamente sostenute e non potranno aumentare in funzione dell'importo investito.

Cosa succede se non ritiri il fondo pensione quando vai in pensione?

Se non richiedi immediatamente la prestazione pensionistica, la tua posizione rimane investita secondo le regole previste per la fase finale del percorso Life Cycle, che prevedono un'esposizione massima del 20% agli strumenti azionari.

Se il regolamento del fondo lo consente, puoi comunque scegliere una diversa modalità di investimento.

L'adesione automatica al fondo pensione è definitiva?

No, non subito. L'adesione automatica diventa definitiva solo dopo 60 giorni dall'assunzione.

Entro questo termine puoi scegliere di lasciare il TFR in azienda oppure destinarlo a un altro fondo pensione.

Come viene investito il TFR con l'adesione automatica?

Con l'adesione automatica il TFR viene investito nel fondo pensione seguendo un percorso Life Cycle, che tiene conto dell'età del lavoratore e dell'orizzonte temporale che lo separa dal pensionamento.

Link utili e approfondimenti