Venerdì 12 giugno 2026, la COVIP (Commissione di Vigilanza sui Fondi Pensione) ha pubblicato, come ogni anno, l’aggiornamento ufficiale dei rendimenti dei fondi pensione aggiungendo i rendimenti netti del 2025.

Prima di vedere insieme i rendimenti del 2025, è fondamentale chiarire che i rendimenti pubblicati da COVIP sono netti e, in particolare, sono al netto di due componenti:

- Tassazione sulle plusvalenze;

- Costo di gestione.

Come funziona la tassazione sulle plusvalenze dei fondi pensione

Nel sistema fiscale italiano, i rendimenti finanziari sono sottoposti a imposta. Le cosiddette "plusvalenze", ovvero i guadagni che ottieni dagli investimenti, vengono tassate a seconda del tipo di strumento finanziario che hai utilizzato. Vediamo come:

- Le plusvalenze dei Titoli di Stato (italiani e dei Paesi inclusi nella “White list”) sono tassate al 12,5%

- Quelle di altri strumenti finanziari, come azioni, obbligazioni societarie, ETF, sono tassate al 26%.

Ad esempio: se ottieni un rendimento di 100 €, nel caso di un titolo di Stato ti resteranno in tasca 87,50 € (100 € - il 12,5% di imposta), mentre nel caso di un’azione, l’importo che ti rimane sarà 74 € (100 € - il 26%).

Nel caso della previdenza complementare, viene applicato un regime fiscale agevolato:

- per i Titoli di Stato si mantiene l’aliquota del 12,5%

- per tutti gli altri strumenti finanziari utilizzati dai fondi pensione l’imposta sui rendimenti scende al 20%, anziché il 26%.

La tassazione delle plusvalenze realizzate dal tuo fondo pensione, quindi, è agevolata ma la differenza sta anche nel momento in cui questa tassazione viene applicata, perché nei fondi pensione, la tassazione sulle plusvalenze viene applicata ogni anno con modalità diverse in base alla tipologia di fondo, ma sempre e comunque entro il singolo anno. Quindi, ogni anno il tuo fondo pagherà le tasse sui rendimenti realizzati in quell’anno.

Esempio (semplificato) per comprendere la tassazione dei fondi pensione

Nel 2025 nel tuo fondo pensione c’erano 100.000 € investiti in linea azionaria e hanno ottenuto un rendimento del 10%. A fine anno, quindi, avrai realizzato un rendimento lordo di 10.000 €. L’aliquota sulle plusvalenze di azioni e obbligazioni è del 20%.

Quindi, il rendimento al netto delle tasse sulle plusvalenze sarà: 10.000€ - 2.000€ = 8.000€.

Come i costi di gestione incidono sul rendimento del fondo pensione

Si tratta di una commissione espressa sempre in percentuale, che cambia per ogni linea d’investimento di ogni fondo pensione e che il fondo stesso trattiene come compenso per la gestione finanziaria della tua posizione. Questo costo può variare molto da un fondo all’altro e da un comparto all’altro.

Vediamone qualcuno, giusto per farti vedere come il range di costo può essere davvero ampio.

Come viene applicato il costo di gestione

Ipotizziamo che il tuo fondo abbia una commissione di gestione pari all’1,2%. Ciascun anno il fondo preleva questa percentuale sull’intero patrimonio gestito nel fondo (versato + rendimenti).

Comparti di investimento dei fondi pensione: cosa sono

Quando ti iscrivi a un fondo pensione, puoi scegliere dove investire i tuoi soldi. Di solito i fondi ti danno 3 o 4 opzioni tra cui scegliere, ma alcuni ne hanno anche 5 o 6, mentre è più raro, ma possibile, trovarne solo 1 o 2.

Ogni opzione cambia in base alle tipologie di allocazione delle risorse, a quanto volatili sono le linee e a quanto rischio intendi assumere.

Come la COVIP classifica i comparti di investimento

La COVIP divide i comparti disponibili nei fondi in 5 gruppi:

- Linee azionarie: investono più del 70% del patrimonio in azioni. C'è da dire che i fondi pensione di categoria (FPN), invece, sono di solito più prudenti rispetto ad altri fondi pensione e spesso offrono una linea azionaria con il 60% di azioni, senza spingersi all'80% o al 90%.

- Linee bilanciate: fanno a metà. Mettono tra il 40% e il 60% in azioni e il resto in obbligazioni.

- Linee obbligazionarie miste: scelgono soprattutto la prudenza. Le azioni non superano mai il 30% e il resto viene investito in obbligazioni.

- Linee obbligazionarie pure: investono solo e soltanto in obbligazioni.

- Linee garantite: ti ridanno indietro almeno i soldi che hai versato se succedono eventi particolari, come la pensione o il decesso. Se usi un PIP con la "Gestione Separata" (uno strumento finanziario tipicamente assicurativo), i tuoi soldi sono esclusi dagli alti e bassi del mercato e la garanzia opera in modo costante, non solo in determinate occasioni.

Sappi che, in tutti i fondi pensione che mettono a disposizione almeno due comparti d’investimento, puoi scegliere e modificare la linea nel corso del tempo, potenzialmente anche una volta all’anno.

La scelta della linea di investimento è fondamentale nella costruzione del tuo piano previdenziale e in fase di scelta devi considerare soprattutto due cose:

- Il tuo orizzonte temporale; detto in parole più semplici significa quanto ti manca ancora al pensionamento. Per darti un’idea e fare qualche esempio, la COVIP indica come scelta ideale la linea garantita se ti mancano 5 anni o meno al pensionamento, l’azionaria se te ne mancano più di 15.

- La tua propensione al rischio, cioè quanto sei disposto a tollerare oscillazioni di mercato nel corso del tempo per ottenere rendimenti potenzialmente maggiori.

A proposito di investimenti, i fondi pensione hanno delle linee guida, degli obblighi e dei limiti che devono rispettare attentamente quando si tratta di investire i tuoi soldi. Queste regole sono previste dal d.Lgs 252/2005, che regolamenta la previdenza complementare italiana, e i fondi pensione vengono vigilati dalla COVIP.

Dove trovare i rendimenti dei fondi pensione

Torniamo ora ai rendimenti COVIP aggiornati al 2025. Questi dati sono rendicontati nella sezione del sito COVIP denominata “Per il cittadino”, pensata per fornire agli iscritti e potenziali iscritti ai fondi pensione informazioni utili alla comprensione del sistema della previdenza complementare italiana.

I rendimenti afferiscono alle tre principali forme di previdenza integrativa:

- i fondi pensione negoziali (FPN)

- i fondi pensione aperti (FPA)

- i piani individuali pensionistici (PIP)

A seconda che tu cerchi i rendimenti storici di un PIP, un FPN o un FPA, dovrai guardare una scheda differente.

Vediamo ora più da vicino le tabelle COVIP per sapere come leggerle e interpretarle.

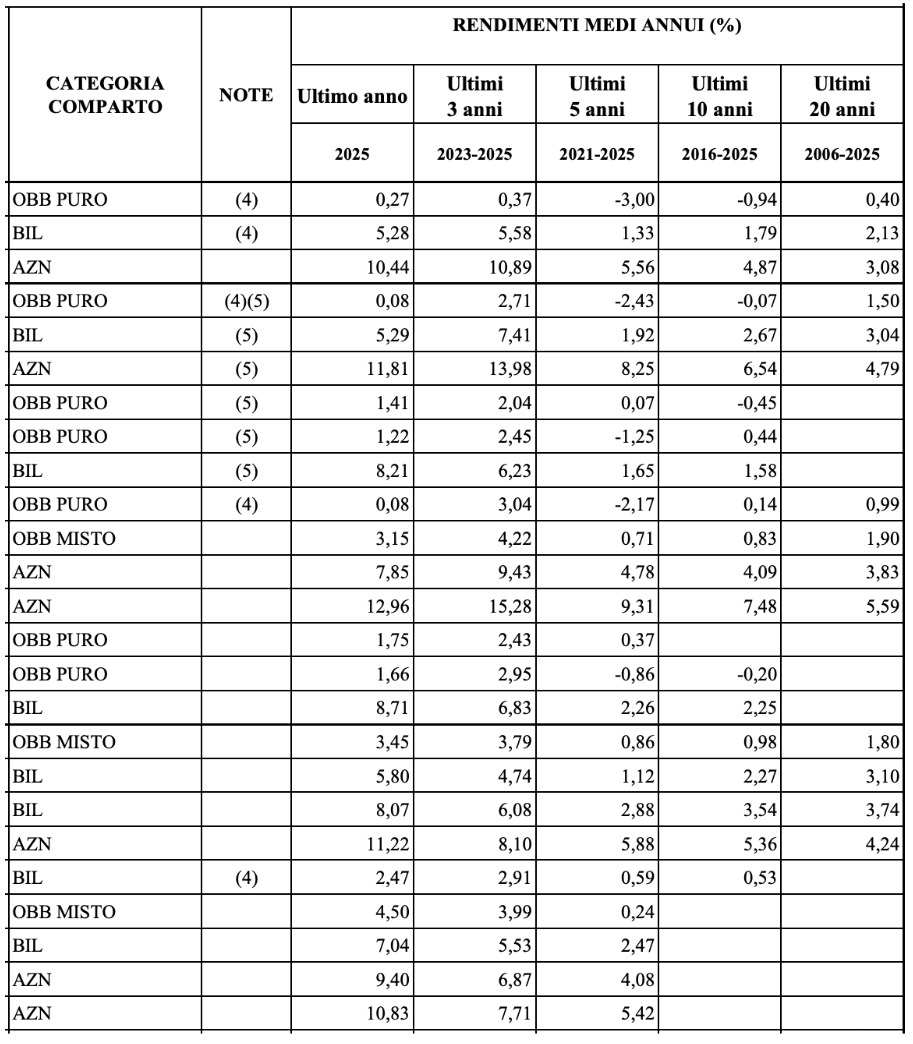

In questa immagine ci siamo volutamente concentrati sulle tipologie di comparto e sui rendimenti, tralasciando i nomi dei fondi e i relativi numeri di albo COVIP, perché ciò che ci interessa farti vedere è come vengono catalogate le linee e come devi leggere i rendimenti.

La COVIP, come vedi, ogni anno pubblica i dati relativi ai rendimenti di ciascuna linea di investimento in riferimento a diversi orizzonti temporali, da sinistra a destra:

- Rendimento dell’ultimo anno (in questo caso 2025)

- Rendimento medio annuo netto degli ultimi 3 anni (2023-2025)

- Rendimento medio annuo netto degli ultimi 5 anni (2021-2025)

- Rendimento medio annuo netto degli ultimi 10 anni (2026-2025)

- Rendimento medio annuo netto degli ultimi 20 anni (2006-2025)

Le caselle non popolate da alcun dato, ad esempio nella colonna dei rendimenti a 10 anni e molto più spesso nella colonna dei rendimenti a 20 anni, indicano che quella linea non ha una storicità di rendimento così lunga.

Nel valutare le performance delle varie linee, tieni presenti due aspetti fondamentali:

- A rendimenti potenzialmente più elevati corrisponde, inevitabilmente, un livello di volatilità maggiore; i comparti azionari possono regalare performance brillanti negli anni favorevoli e sono più esposti a oscillazioni significative nelle fasi di instabilità.

- I rendimenti che osservi sono dati storici e, come tali, non costituiscono una garanzia per il futuro; la scelta del comparto non dovrebbe mai basarsi esclusivamente sui risultati di breve periodo, bensì sulla coerenza tra la strategia di investimento, il tuo orizzonte temporale e i tuoi personali obiettivi previdenziali.

I rendimenti, aggiornati al 2025, sono influenzati dall'andamento dei mercati, che, nonostante le tensioni geopolitiche e commerciali, hanno mantenuto dei risultati positivi.

Proviamo ora a dare uno sguardo più da vicino ai risultati conseguiti nell’anno appena concluso utilizzando i rendimenti medi di PIP, FPA e FPN che ci ha messo a disposizione la COVIP.

La prima colonna riporta i dati del 2025, che confermano quelli stimati nelle elaborazioni preliminari della COVIP pubblicate a dicembre dello scorso anno. In particolare, i fondi negoziali registrano un rendimento medio (comprensivo dei risultati di tutte le tipologie di linee) del 4,8%, i fondi aperti hanno conseguito un risultato medio del 5,7%, mentre i PIP si attestano al 5,1%.

La valutazione dei rendimenti, però, non può limitarsi ai risultati dell’ultimo anno. Essa deve infatti guardare anche ai risultati di medio periodo e differenziare per comparti. Per farlo possiamo utilizzare la quarta colonna, che riporta i rendimenti medi annui per il decennio 2015-2025.

Osservandoli possiamo vedere come le performance migliori abbiano interessato le linee azionarie, che nell’ultimo decennio hanno registrato dei rendimenti medi tra il 4,8% (FPN) e il 5,1% (PIP ed FPA).

Nello stesso periodo le linee bilanciate hanno dato risultati che vanno dal 1,9% nei PIP, al 2,7% dei fondi negoziali, per approdare al 2,9% nei fondi aperti.

Le linee obbligazionarie, invece, pur avendo registrato dei rendimenti positivi, si mantengono sotto l’1%.

Discorso diverso per le linee garantite che, nei FPA e nei FPN, hanno avuto rendimenti medi inferiori all’1%, mentre nei PIP, che utilizzano le Gestioni Separate (strumento finanziario tipicamente assicurativo), la media dei rendimenti netti degli ultimi 10 anni è stata del 1,5%.

Tutti questi numeri potrebbero sembrare molto astratti, soprattutto se si tratta di scegliere la destinazione del tuo TFR, ma un buon elemento di confronto sono le rivalutazioni applicate nello stesso periodo al TFR lasciato in azienda.

La rivalutazione del TFR è stata del 2,5% negli ultimi 10 anni (2015-2025) e dell’1,9 % nel 2025, complice anche la stabilizzazione dell’inflazione. Osservando i dati nel dettaglio, nel 2025 il rendimento medio delle linee azionarie e bilanciate (più esposte all’andamento dei mercati) ha registrato rendimenti in media superiori al tasso di rivalutazione del TFR lasciato in azienda.

Le linee obbligazionarie e garantite, invece, hanno mostrato dei rendimenti molto più contenuti.

Come ricorda la stessa COVIP, i rendimenti dei fondi pensione possono oscillare davvero molto tra un anno e l’altro. Per questo motivo, è essenziale valutarli in una prospettiva di lungo periodo.

Va inoltre prestata grande attenzione ai costi, che hanno un impatto rilevante sulla prestazione finale. In un arco temporale di 35 anni, una riduzione di costo anche solo dell’1% annuo può tradursi in un incremento della prestazione finale pari al 18-20%. Un motivo in più per valutare con attenzione le caratteristiche di ciascun fondo e la linea d’investimento prescelta.

Se vuoi approfondire il tema dei costi e comprendere meglio come confrontarli tra diversi fondi, ti segnaliamo il nostro articolo dedicato ai costi dei fondi pensione e la sezione dedicata ai costi nel sito COVIP.

Come può aiutarti il Comparatore di Ciao Elsa

Un altro strumento che può esserti utile nel valutare i rendimenti dei fondi pensione è il Comparatore di Ciao Elsa. Si tratta di un tool che abbiamo sviluppato per permetterti di confrontare tra loro i vari fondi pensione analizzandone sia i costi che i rendimenti storici.

Una volta inseriti i tuoi dati, otterrai un output finale con i fondi disponibili per te.

La selezione è fatta sulla base di una serie di elementi, come il versato che intendi inserire nel tuo fondo pensione, la tua RAL (e quindi il tuo TFR annuo), il CCNL con cui sei assunto, i costi fissi e i costi di gestione dei vari fondi pensione e, ovviamente, i rendimenti storici appena aggiornati a quelli del 2025.

La pianificazione previdenziale è un percorso complesso ma determinante e comprendere le dinamiche dei rendimenti e l'effettivo impatto dei costi è il primo passo per trasformare il tuo TFR e il tuo risparmio personale in una solida base per il domani.

Link utili e approfondimenti