La nuova legge di bilancio segna una svolta importante nel panorama delle pensioni italiane perché dal 2026 non vengono rinnovate due misure di flessibilità in uscita che negli ultimi anni hanno spesso accompagnato il dibattito previdenziale: Quota 103 e Opzione Donna.

La notizia ha immediatamente alimentato timori e polemiche. Si è parlato di “stretta sulle pensioni anticipate”, di ritorno rigido alla riforma Fornero, di lavoratori costretti a restare al lavoro più a lungo.

Eppure, osservando i dati e l’evoluzione normativa degli ultimi anni, emerge un quadro diverso.

Queste misure, infatti, erano già diventate marginali prima ancora della loro abolizione, a causa dei sempre più rigidi requisiti richiesti per accedervi.

Per capire davvero cosa cambia e quali alternative sono oggi disponibili è necessario, innanzitutto, fare un passo indietro e ricordare come funzionavano, fino all’anno scorso, Quota 103 e Opzione Donna.

Vuoi sapere davvero quali strade puoi percorrere per uscire prima dal lavoro? Hai contributi sparsi tra più gestioni (magari anche all’estero) e vuoi capire come utilizzarli al meglio per arrivare prima alla pensione?

Con Elsa Premium 360 ottieni un’analisi completa della tua posizione previdenziale e una valutazione personalizzata delle soluzioni più adatte, così da pianificare con maggiore consapevolezza il tuo futuro pensionistico.

Come funzionava Quota 103

Dal 2023, Quota 103 consentiva di andare in pensione con almeno:

- 62 anni di età

- 41 anni di contributi.

Fin qui sembrerebbe che fosse effettivamente riconosciuto un anticipo rispetto alla finestra anticipata strutturale, denominata “anticipata ordinaria” e che consente, oggi, di accedere alla pensione dopo 42 anni e 10 mesi di contributi per gli uomini, un anno in meno per le donne, indipendentemente dall’età.

Ma per ottenere Quota 103 bisognava scontrarsi con due importanti criticità:

- Il primo elemento critico erano le finestre mobili: bisognava attendere 7 mesi se si era lavoratori del settore privato, 9 mesi se si proveniva dal pubblico impiego.

Questo significava che, nella pratica, si poteva lasciare il lavoro solo una volta raggiunti i 41 anni e 7 (o 9) mesi di contributi versati.

Un’attesa che, se confrontata con la pensione anticipata, riduceva e talvolta annullava il vantaggio percepito, come abbiamo ben rappresentato nel nostro approfondimento su requisiti, finestre e calcolo pensionistico per QUOTA 103. - Il nodo centrale riguardava, poi, il meccanismo di calcolo dell’assegno.

Per comprendere davvero la portata della misura bisogna partire da chi poteva accedere a questa finestra: tendenzialmente lavoratori che avevano iniziato la propria carriera nella prima metà degli anni Ottanta. Si tratta quindi di persone che rientrano nel sistema di calcolo “misto”, cioè con una quota della pensione determinata con il metodo retributivo (più favorevole perché legato agli ultimi stipendi) e una quota determinata con il metodo contributivo.

La finestra di uscita anticipata con Quota 103, però, comportava una conseguenza rilevante: l’intera pensione veniva ricalcolata con il metodo contributivo. In altre parole, si rinunciava alla parte più vantaggiosa maturata negli anni iniziali della carriera.

L’entità della riduzione non era uguale per tutti e dipendeva dalla storia lavorativa, dall’età e soprattutto dall’andamento della contribuzione nel tempo.

Nota: Quota 103 non è stata prorogata per il 2026, ma chi ha maturato i requisiti entro il 31 dicembre 2025 può ancora presentare domanda.

Opzione Donna: da misura di equità a misura assistenziale

Ancora più evidente è stato il declino di Opzione Donna. Nata per compensare le carriere discontinue femminili, negli anni è stata progressivamente ristretta fino a diventare una misura destinata solo a categorie particolarmente fragili.

Dal 2024, potevano infatti accedervi solo le lavoratrici:

- con almeno 61 anni; era prevista una riduzione di un anno per ogni figlio, fino a un massimo di due anni, riconosciuto anche alle lavoratrici dipendenti o licenziate da imprese coinvolte in tavoli di gestione della crisi, a prescindere dalla maternità;

- almeno 35 anni di contributi;

- l’accesso era però riservato soltanto alle lavoratrici:

- caregiver che assistevano da almeno sei mesi un familiare con disabilità grave;

- con invalidità civile pari o superiore al 74%;

- dipendenti licenziate oppure occupate in aziende in crisi;

- erano previsti tempi di attesa (“finestre mobili”) tra il raggiungimento dei requisiti e il pagamento della pensione:

- 12 mesi per le lavoratrici dipendenti;

- 18 mesi per le autonome;

- l’assegno veniva calcolato interamente con il metodo contributivo, generalmente meno favorevole per chi avrebbe potuto beneficiare, anche solo in parte, del sistema retributivo.

Nota: Come per Quota 103, chi ha maturato i requisiti per Opzione Donna entro il 31 dicembre 2025 può ancora presentare domanda.

Il lento tramonto delle due misure: dalla promessa di massa alla nicchia

Il sistema a “Quote” e Opzione Donna nascevano originariamente con una promessa politica molto forte: introdurre una flessibilità nell’uscita dal lavoro, soprattutto per coloro che avevano una carriera discontinua e frammentata.

Ma l’evoluzione dei requisiti, sempre più stringenti come abbiamo descritto nei nostri approfondimenti dedicati a Quota 103 e Opzione Donna, ha portato a una progressiva riduzione della platea dei potenziali richiedenti.

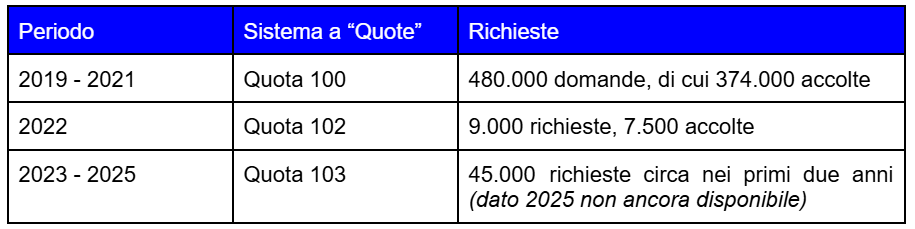

I numeri lo dimostrano.

In altre parole: le misure che, sulla carta, dovevano offrire una maggiore flessibilità rispetto ai requisiti previsti dalla riforma Fornero si sono progressivamente trasformate in uno strumento usato da una quota sempre più piccola di lavoratori.

Le ragioni?

L’introduzione di requisiti sempre più stringenti e un contesto demografico ed economico in progressivo irrigidimento. Ne abbiamo parlato nel nostro articolo sull’abolizione della legge Fornero per capire perché è (quasi) impossibile cancellarla.

Cosa resta oggi per anticipare la pensione

Fatta questa necessaria premessa, anche con la soppressione di Quota 103 e Opzione Donna, la flessibilità non scompare del tutto. Restano infatti alcune possibilità, rivolte a categorie specifiche di lavoratori, che consentono di anticipare l’uscita dal mondo del lavoro rispetto alle pensioni di vecchiaia e anticipata previste dalla legge Fornero.

Partiamo proprio da qui, ricordando in forma tabellare i requisiti previsti nel 2026 per le finestre strutturali del nostro sistema previdenziale.

Come abbiamo evidenziato, si tratta della fotografia ad oggi, ma già dal prossimo anno evolveranno progressivamente rispetto all’adeguamento dell’aspettativa di vita. Ne abbiamo parlato in questo video 👇

Rispetto a queste finestre, oggi l’ordinamento propone queste alternative:

- APE sociale

- lavoratori precoci

- lavori usuranti/gravosi

- pensione anticipata contributiva

A questi si aggiungono due strumenti strategici, uno legato al primo pilastro e uno disponibile usando i fondi pensione: il riscatto di laurea e R.I.T.A.

Vediamoli con ordine.

APE Sociale: non è una pensione, ma funziona come tale

L’APE Sociale è un sostegno economico pensato per chi, per motivi lavorativi o personali, non può accedere subito alla pensione. Non si tratta quindi di “andare in pensione prima”, ma di ricevere un accompagnamento fino al raggiungimento dei requisiti pensionistici.

Possono richiedere l’APE Sociale i lavoratori che:

- hanno almeno 63 anni e 5 mesi;

- non percepiscono già una pensione in Italia o all’estero;

- hanno concluso l’attività lavorativa. Dal 2024, chi ottiene l’APE Sociale non può riprendere lavori dipendenti o autonomi continuativi, ma può svolgere attività occasionali fino a 5.000 euro lordi annui;

- hanno accumulato tra 30 e 36 anni di contribuzione, con una riduzione di 12 mesi per figlio per le donne, fino a un massimo di due anni.

Oltre a questi requisiti generali, l’APE Sociale è riservata a chi rientra in almeno una delle seguenti categorie:

- Disoccupati involontari. Licenziati, dimissionari per giusta causa, contratti a termine scaduti (con almeno 18 mesi di lavoro negli ultimi 36) e che abbiano esaurito la Naspi, con almeno 30 anni di contributi.

- Caregiver di persone con disabilità grave. Chi assiste da almeno sei mesi un familiare convivente (coniugi, figli, genitori o fratelli/nipoti in casi particolari), con almeno 30 anni di contribuzione.

- Lavoratori con ridotta capacità lavorativa. Invalidi civili con accertata invalidità pari o superiore al 74%, con almeno 30 anni di contributi.

- Lavoratori con attività gravose. Chi ha svolto per anni professioni particolarmente pesanti (operai edili, docenti della scuola primaria, operatori sanitari, addetti a magazzini, pulizie o trasporto merci) e ha maturato almeno 36 anni di contributi, ridotti a 32 per alcune categorie.

In tutti i casi, l’APE Sociale permette di superare le difficoltà di accesso alla pensione, accompagnando chi si trova in condizioni svantaggiate fino al riconoscimento della pensione di vecchiaia.

Lavori usuranti e gravosi

Qui la logica cambia ancora: non conta solo quanto si lavora, ma che lavoro si fa.

Con il termine mansioni “usuranti o gravose” si indicano attività che richiedono un impegno fisico elevato, comportano sforzi pesanti o si svolgono in condizioni particolarmente gravose. Sono lavori che, a causa della loro natura, generano un logoramento maggiore nel tempo e, per questo motivo, sono oggetto di agevolazioni che permettono di anticipare l’uscita dal mondo del lavoro.

A titolo di esempio, rientrano attività fisicamente pesanti come:

- lavoro notturno

- catena di montaggio

- trasporto pubblico

- attività ad alto logoramento

Ma non solo.

Attualmente, chi appartiene a queste categorie e possiede i requisiti previsti dalla legge può accedere a forme di pensionamento anticipato, ma è necessario essere in possesso di specifici requisiti.

Abbiamo approfondito nel dettaglio il tema nell’articolo sui lavori usuranti e sulle mansioni gravose per comprendere come cambia la pensione anticipata con la manovra del 2026.

Lavoratori precoci: la pensione a “quota” 41

Per lavoratori precoci si intendono coloro che possono dimostrare almeno 12 mesi di contributi effettivamente versati prima dei 19 anni. Non vengono quindi considerati i contributi figurativi (ad esempio per malattia, maternità o servizio militare), perché non corrispondono a versamenti reali.

L’obiettivo della norma è individuare chi ha iniziato molto presto a lavorare e ha maturato una carriera contributiva particolarmente lunga. Tuttavia, non basta aver lavorato in giovane età: per accedere alla pensione anticipata dedicata ai precoci occorre anche trovarsi in specifiche condizioni personali o lavorative.

È infatti richiesto:

- requisito principale: 41 anni di contributi

- le ulteriori condizioni:

- lavoratori che hanno perso l’occupazione per licenziamento, dimissioni per giusta causa o accordo consensuale. Per accedere alla pensione devono aver terminato da almeno tre mesi la prestazione di disoccupazione (NASpI o equivalente). Non basta quindi essere disoccupati: occorre aver esaurito anche gli ammortizzatori sociali.

- lavoratori con invalidità civile pari o superiore al 74%, accertata dalle commissioni mediche competenti tramite la procedura sanitaria prevista dall’INPS.

- caregiver familiari. La misura tutela chi assiste da almeno sei mesi un familiare convivente con handicap grave: coniugi, figli o genitori. Oppure parenti di secondo grado se i familiari più prossimi sono anziani, invalidi o assenti.

- addetti a lavori usuranti. Comprende attività particolarmente faticose individuate dalla normativa (come lavoro notturno, catena di montaggio o guida di mezzi di trasporto collettivo). Il lavoro usurante deve essere stato svolto per almeno 7 anni negli ultimi 10 o per metà della vita lavorativa.

- Addetti a mansioni gravose. La legge riconosce il beneficio anche a chi ha svolto professioni fisicamente o psicologicamente impegnative (ad esempio operai edili, infermieri turnisti, addetti all’assistenza, facchini, operatori ecologici o insegnanti dell’infanzia) per almeno 7 anni negli 10 oppure 6 negli ultimi 7.

Per maggiori informazioni, leggi il nostro approfondimento.

Pensione anticipata contributiva: misura strutturale per i “giovani”

Un’altra possibilità di uscita anticipata dal lavoro, già prevista all’interno del “pacchetto” della legge Fornero, è la cosiddetta pensione anticipata contributiva, che si colloca generalmente tre anni prima rispetto alla pensione di vecchiaia.

Questa finestra è prevista esclusivamente per chi rientra pienamente nel sistema contributivo cioè ha iniziato a lavorare dopo il 1° gennaio 1996.

Attualmente, per accedere alla pensione anticipata contributiva è necessario avere:

- almeno 64 anni di età (requisito destinato a crescere negli anni in funzione dell’adeguamento all’aspettativa di vita);

- accumulato almeno 20 anni di contributi (anche in questo caso, tuttavia, occorre considerare l’effetto dell’aumento dell’aspettativa di vita, che comporta un progressivo innalzamento di questo requisito nel tempo);

- una pensione lorda, calcolata con il sistema contributivo, pari almeno a 3 volte l’assegno sociale. Considerando il valore dell’assegno sociale nel 2026 (7.101,12 € annui), per ottenere la pensione anticipata contributiva, l’importo della pensione dev'essere oggi pari a 21.303,36 € lordi all’anno e questa cifra aumenterà all’aumentare del valore dell’assegno sociale.

In sostanza: è una finestra disponibile per chi ha accumulato contributi sufficienti nel corso della sua carriera. Per raggiungere questo importo occorre, oggi, un montante contributivo di poco superiore a 400.000 €, che corrisponde a una RAL (Retribuzione Annua Lorda) media di circa 35.000 € nel corso della carriera.

Il ruolo del riscatto di laurea

Il riscatto della laurea permette di trasformare gli anni di università in anni contributivi, facendoli valere come se fossero stati anni di lavoro. In pratica, chi sceglie di riscattare gli anni universitari effettua un pagamento volontario dei contributi nella propria cassa previdenziale, così da farli computare ai fini pensionistici.

L’unica condizione necessaria è aver effettivamente conseguito il titolo di studio che si vuole riscattare.

Tra le diverse finestre pensionistiche, tuttavia, il riscatto della laurea può anticipare concretamente solo la pensione anticipata ordinaria, perché le altre uscite richiedono anche un requisito anagrafico che dev’essere soddisfatto sia per la pensione di vecchiaia (oggi 67 anni) sia per l’anticipata contributiva (attualmente 64 anni).

Di conseguenza, con il riscatto di laurea si “compra” tempo per raggiungere i requisiti contributivi della pensione anticipata ordinaria che, nel 2026, sono:

- Uomini: almeno 42 anni e 10 mesi di contributi.

- Donne: almeno 41 anni e 10 mesi di contributi.

Ma attenzione: riscattare la laurea non significa sempre andare in pensione prima.

Ad esempio, per chi ha avuto carriere discontinue o ha iniziato a lavorare dopo un lungo percorso di studio, la pensione anticipata ordinaria potrebbe cadere dopo la pensione di vecchiaia, o magari dopo la pensione Anticipata Contributiva annullando il vantaggio del riscatto.

Il riscatto della laurea è vantaggioso soprattutto per chi ha una carriera continuativa, senza interruzioni, e ha iniziato a lavorare poco dopo aver conseguito il titolo, evitando ritardi negli studi. In tutti gli altri casi, riscattare la laurea potrebbe non consentire un effettivo anticipo del pensionamento.

In sostanza, il riscatto della laurea è uno strumento utile, ma la sua convenienza va valutata attentamente in base alla storia contributiva di ciascun lavoratore.

Con il servizio Elsa Premium 360 puoi ottenere un’analisi completa della tua posizione previdenziale, accompagnata da una valutazione personalizzata sull’efficacia del riscatto di laurea. In questo modo potrai pianificare con maggiore consapevolezza l’eventuale investimento, comprendendo appieno i benefici e le opportunità legate a questa scelta.

Il ruolo mancato della previdenza complementare nell’anticipo pensionistico

Con la manovra dello scorso anno relativa al 2025 era stato introdotto un meccanismo che permetteva ai lavoratori interamente soggetti al sistema contributivo (cioè coloro che hanno iniziato a lavorare dal 1996) di considerare anche la rendita ipotetica del proprio fondo pensione per raggiungere i requisiti necessari alle cosiddette finestre di pensionamento anticipato o di vecchiaia.

In particolare, attraverso la somma della rendita ipotetica erogata dal fondo pensione, il lavoratore sarebbe stato in grado di accedere alla finestra:

- Anticipata Contributiva, che richiede

- almeno 64 anni di età (adeguati alla speranza di vita)

- almeno 20 anni di contributi, ugualmente adeguati alla speranza di vita

- ma, soprattutto, come requisito aggiuntivo per chi ha iniziato a lavorare dal 1996, il raggiungimento di una pensione lorda pari ad almeno 3 volte il valore dell’assegno sociale (nel 2025 pari a circa 21.006 € annui, considerando che l’assegno sociale valeva 7.002 €).

- Vecchiaia, i cui requisiti sono

- almeno 67 anni di età (adeguati alla speranza di vita)

- almeno 20 anni di contributi

- per i contributivi “puri”, cioè coloro che hanno iniziato l’attività lavorativa dopo il 1995, il raggiungimento di una pensione lorda pari almeno al valore dell’assegno sociale (7.002 € annui nel 2025).

L’obiettivo della Manovra 2025 era permettere ai lavoratori di colmare eventuali gap contributivi o di reddito attraverso la rendita derivante dal fondo pensione, facilitando così l’accesso anticipato alla pensione contributiva o alla pensione di vecchiaia.

Inoltre, la normativa prevedeva che chi avesse scelto questa strada avrebbe visto aumentare progressivamente il requisito minimo di contribuzione per accedere alle finestre:

- 25 anni dal 2025 e

- 30 anni dal 2030.

Questo passaggio era interpretato come un primo vero passo verso un’“ibridazione” tra sistema pensionistico obbligatorio e previdenza complementare, con un potenziale impatto strategico sul medio-lungo periodo.

Tuttavia, con la Manovra 2026, questa possibilità è stata definitivamente abrogata dopo appena un anno dalla sua introduzione e prima ancora che venisse emanato il decreto attuativo.

Bonus “extra”: hai mai sentito parlare di RITA?

La Rendita Integrativa Temporanea Anticipata (RITA) è uno strumento messo a disposizione dai fondi pensione per accompagnare chi si avvicina alla pensione di vecchiaia.

L’obiettivo è quello di creare una sorta di “ponte” tra il termine dell’attività lavorativa e la maturazione dei requisiti per la pensione. In pratica, permette di anticipare l’uscita dal lavoro attingendo, in tutto o in parte, al capitale accumulato nel fondo pensione.

Chi sceglie di utilizzare la RITA può quindi coprire autonomamente il periodo che precede la pensione, ricevendo un importo periodico, di norma trimestrale, determinato in base al capitale accumulato nel fondo.

Le somme erogate beneficiano inoltre di una tassazione agevolata compresa tra il 15% e il 9% applicata all’intero montante, compresa la parte versata prima del 2007 che, nelle prestazioni finali ordinarie, sarebbe soggetta a un regime fiscale differente.

Esistono due principali tipologie di RITA, che si distinguono in base agli anni mancanti alla pensione di vecchiaia.

- RITA 1 è destinata a chi:

- ha cessato l’attività lavorativa e, al momento della richiesta, non sta lavorando

- possiede almeno 20 anni di contributi

- ha aderito a un fondo pensione da almeno 5 anni

- si trova al massimo a 5 anni al raggiungimento dell’età prevista per la pensione di vecchiaia (oggi 67 anni).

- RITA 2 si rivolge a chi:

- ha cessato l’attività lavorativa e si trova in inoccupazione da almeno 24 mesi

- ha aperto un fondo pensione da almeno 5 anni

- si trova al massimo 10 anni alla pensione di vecchiaia.

La RITA può essere richiesta sull’intero capitale accumulato oppure solo su una parte, così da conservare una quota del montante per integrare la pensione futura. Si tratta quindi di uno strumento che permette di pianificare in modo autonomo e flessibile l’uscita dal lavoro, senza dover attendere eventuali interventi normativi che, con poca probabilità, introducano nuove forme di pensionamento anticipato.

Occorre però tenere presente che smettere di lavorare cinque o persino dieci anni prima della pensione può incidere direttamente sull’importo dell’assegno futuro. Per chi ha contributi successivi al 1995, infatti, una parte della pensione è calcolata con il metodo contributivo, strettamente legato ai versamenti effettuati: meno anni lavorati significano meno contributi e quindi una pensione più bassa.

Proprio per questo è fondamentale programmare per tempo questa scelta e valutare attentamente, anche attraverso simulazioni, quale sarà il valore della pensione nell’ipotesi di interrompere l’attività lavorativa in anticipo e attivare la RITA.

Non hai mai approfondito il tema dei fondi pensione? Inizia oggi.

Con le chiacchierate gratuite di Ciao Elsa puoi confrontarti sui principali aspetti della previdenza complementare: un modo semplice, senza costi e senza impegno per ottenere informazioni chiare e orientare meglio le tue scelte, anche in vista di un eventuale anticipo pensionistico.

Il nuovo paradigma previdenziale

La fine di Quota 103 e di Opzione Donna non coincide, quindi, con la scomparsa delle uscite anticipate. Piuttosto segna la chiusura di una stagione in cui il pensionamento anticipato veniva proposto come soluzione generalizzata, valida (almeno all’inizio) per platee molto ampie.

Il sistema previdenziale italiano sta ormai convergendo verso un modello diverso, fondato su tre pilastri abbastanza chiari: possono anticipare la pensione

- chi si trova in condizioni di fragilità personale o lavorativa

- chi svolge attività particolarmente gravose e

- chi ha può contare su un montante contributivo elevato che possa garantire un importo pensionistico solido anche se si anticipa la data di uscita.

Il sistema non mira più a incentivare pensionamenti anticipati diffusi, ma a modulare l’età di uscita sulla storia professionale individuale.

Tutto il resto rimane nel percorso ordinario.

Per questo la domanda finale “Stiamo davvero perdendo opportunità di pensionamento anticipato?” ha una risposta meno scontata di quanto sembri: nella maggior parte dei casi, no.

Quota 103 risultava spesso poco conveniente e Opzione Donna era accessibile solo a una platea molto ristretta. La loro eliminazione produce quindi un forte impatto comunicativo, ma effetti concreti più limitati.

Ed è probabilmente questa la direzione definitiva del sistema previdenziale italiano: non più scorciatoie temporanee decise di anno in anno, ma percorsi differenziati costruiti sulla storia contributiva di ciascuno. Una trasformazione meno visibile dell’abolizione di una singola misura, ma decisamente più profonda.

Link utili e approfondimenti