Questo articolo è la nuova puntata della rubrica in cui Ciao Elsa analizza il tuo fondo di categoria.

Prima di analizzare in dettaglio il fondo, faremo un breve ed esaustivo riassunto delle regole e delle caratteristiche dei fondi pensione.

Se sei già ben informato su questa prima parte generale, puoi scendere nella pagina e leggere direttamente la parte dedicata al tuo fondo.

Cos’è un fondo pensione

I fondi pensione sono strumenti finanziari di investimento a lungo termine, pensati per darti un sostegno economico quando smetterai di lavorare.

In concreto, puoi immaginare un fondo pensione come un contenitore intestato a te in cui, durante il corso della tua vita lavorativa, versi del denaro per accumularlo e farlo fruttare.

Qualunque fondo pensione tu scelga, ti mette a disposizione diverse linee d’investimento che potrai scegliere e modificare nel tempo.

In caso di necessità prima della pensione, hai la possibilità di prelevare somme di denaro dal tuo fondo.

Le anticipazioni previste nei fondi pensione sono di tre tipi:

- anticipazione per spese mediche, disponibile sempre e fino al 75% del capitale contenuto;

- anticipazione per la prima casa, disponibile dopo 8 anni di adesione al fondo e fino al 75% del capitale contenuto;

- anticipazione per qualunque motivo, disponibile dopo 8 anni di adesione al fondo e fino al 30% del capitale contenuto.

Nei fondi pensione sono previste alcune tassazioni che devi allo Stato:

- tassazione sulle plusvalenze, dovuta ogni anno nella misura del 20% su azioni e obbligazioni e del 12,5% sui Titoli di Stato;

- quando andrai in pensione, lascerai allo Stato una parte del tuo fondo che verrà tassato, sul versato, con un’aliquota che va da un minimo del 9% a un massimo del 15% e che verrà calcolata in base al tempo, cioè in base a quanti anni avrai trascorso nella previdenza complementare.

Se oggi apri il tuo primo fondo pensione e vai in pensione nei prossimi 15 anni la tua tassazione è la massima (15%). Per ogni anno di permanenza in più, oltre al 15esimo, questa tassazione diminuisce dello 0,3% all’anno, finché si blocca al minimo possibile (9%) se resti nella previdenza complementare 35 anni o più.

Quindi, più giovane sei nel momento in cui aderisci, meno pagherai di tasse alla fine e la tassazione che pagherai verrà calcolata sulla data di prima adesione, cioè il giorno in cui hai aderito al tuo primo fondo pensione.

I fondi pensione sono tutti regolati dal d.Lgs 252/2005 che ti dà la possibilità di effettuare il trasferimento di un fondo in un altro fondo, senza che la data di prima adesione cambi.

C’è, invece, un caso in cui perdi la data di adesione al tuo fondo: se effettui il riscatto prima di essere in pensione.

Questa possibilità è prevista in caso di perdita del lavoro, premorienza e invalidità permanente.

Se riscatti il tuo fondo pensione perché sei senza lavoro da poco, perdi la tassazione agevolata dal 15% al 9% (prevista al pensionamento) e paghi una tassazione fissa al 23%.

In fase di accumulo i fondi pensione prevedono vantaggi fiscali consistenti che non sono previsti in nessun altro tipo di strumento di investimento.

- TFR: questo è il primo modo con cui un dipendente può alimentare il suo fondo pensione. Se fai versare il tuo TFR nel tuo fondo, a fine corsa pagherai la tassazione dal 15% al 9% mentre, se lasci il TFR in azienda, pagherai una aliquota piena, che varia da un minimo del 23% a un massimo del 43% e che verrà calcolata in base alle tue ultime cinque RAL (Retribuzione Annua Lorda). Se lasci il TFR in azienda, più guadagni, più paghi.

- Contributo volontario: se versi nel fondo una parte dei tuoi risparmi personali, otterrai il vantaggio fiscale della deduzione, cioè il meccanismo con cui lo Stato abbatte l’imponibile su cui paghi le tasse. Ogni anno, infatti, il tuo fondo pensione ti dà la possibilità di portare in deduzione fino a 5.300 €, recuperando la tua aliquota IRPEF massima che varia in base alla tua RAL.

Quando sarai arrivato in pensione potrai ritirare il tuo fondo in tre modi.

- 100% rendita: la rendita è una seconda pensione che entra nel tuo conto corrente e si affianca alla pensione pubblica. Ci sono vari tipi di rendita: vitalizia, reversibile, certa, controassicurata e con LTC (Long Term Care).

- fino al 50% in capitale e 50% in rendita: la legge ti permette di ritirare fino al 50% del tuo fondo in capitale, mentre la percentuale residua viene convertita in rendita.

- 100% capitale: questa opzione di ritiro è possibile solo se il tuo fondo non supera una certa soglia economica che aumenterà negli anni (oggi circa 110.000 € a 67 anni).

Al momento, in Italia, esistono circa 150 fondi pensione collocabili, suddivisi in tre famiglie:

- PIP (Piani Individuali Pensionistici)

- FPA (Fondi Pensione Aperti)

- FPN (Fondi Pensione Negoziali o di categoria)

Tutti i fondi pensione sono sottoposti alla vigilanza della COVIP e le regole che abbiamo visto finora valgono in tutti.

Tra un fondo e l’altro, però, cambiano i costi, i rendimenti e la possibilità di accedere al contributo datoriale.

Per aiutarti nella scelta del tuo fondo pensione, noi di Ciao Elsa abbiamo creato un comparatore di fondi pensione gratuito e personalizzabile.

Cosa sono i fondi di categoria

I fondi pensione negoziali (FPN) sono fondi di natura collettiva, istituiti a partire da un accordo stipulato tra lavoratori, sindacati, associazioni di categoria e datori di lavoro.

Questi fondi sono destinati a specifiche categorie di lavoratori e, per aderire a un fondo di categoria, devi essere un lavoratore che appartiene a una determinata azienda o gruppo di imprese o a una specifica categoria professionale, tipicamente devi essere assunto tramite un CCNL.

I fondi di categoria prevedono il contributo datoriale: una percentuale della tua RAL che, sotto forma di extra, entra ogni anno nel tuo fondo pensione, oltre al TFR, se sei disposto a versare nel tuo fondo pensione, anche tu, una piccola percentuale del tuo stipendio prelevata direttamente dalla busta paga.

Noi di Ciao Elsa lo chiamiamo “soldi gratis” perché il contributo datoriale, di solito corrisponde a qualche centinaio di Euro in più che entra nel tuo fondo pensione ogni anno se hai scelto di versarci il TFR e di sfruttare l’accordo datoriale.

Previambiente

Previambiente è il fondo pensione complementare dedicato ai lavoratori dipendenti del Settore pubblico o privato dell’Igiene Ambientale e dei Settori affini.

Cenni generali

Previambiente è stato istituito nel 1998 e opera con il numero di Albo COVIP 88.

A fine 2024 contava circa 115.000 iscritti, di cui poco circa 58.000 contrattuali, 46.500 volontari e quasi 11.000 taciti, e un patrimonio in gestione di quasi 1,37 miliardi di Euro.

Chi può aderire a Previambiente

Posso aderire a Previambiente tutti i lavoratori delle aziende che applicano i seguenti CCNL:

- Servizi di igiene ambientale (settore privato e del settore pubblico)

- Settore dell'edilizia residenziale pubblica,

- Settore servizi pubblici culturali, turistici, sportivi e del tempo libero

- Settore servizi pubblici farmaceutici

- Settore servizi cimiteriali e funerari

- Settore imprese di pulizia e servizi integrati/multiservizi

- Settore consorzi ed enti di industrializzazione

- Settore imprese private operanti nella distribuzione, recapito e servizi postali

- Settore imprese private esercenti servizi postali in appalto

Infine, Previambiente offre la possibilità ai suoi aderenti di iscrivere anche i propri familiari a carico.

I familiari a carico sono, il più delle volte, i figli e in qualche caso anche il coniuge. In questo caso ti segnaliamo che Previambiente prevede un importo minimo per ogni versamento a favore dei soggetti a carico pari a 100 €.

Linee d’investimento

Previambiente mette a disposizione dei suoi aderenti tre linee di investimento:

- Garantita. È il comparto con grado di rischio basso, che garantisce la restituzione del capitale in numerosi casi:

- Pensionamento

- riscatto per decesso, invalidità permanente, inoccupazione superiore a 48 mesi, per perdita dei requisiti di partecipazione

- anticipazioni per spese sanitarie, anticipazioni per acquisto o ristrutturazione prima casa, anticipazione per ulteriori esigenze

- trasferimento della posizione a seguito di perdita dei requisiti di partecipazione

- richiesta di RITA

Al 31/12/2024, la linea investiva totalmente in obbligazione anche se la politica di investimento le consente di avere un 5% in azioni. Il comparto è suggerito per chi ha un orizzonte temporale breve, fino a 5 anni.

- Bilanciata. Nonostante il nome, la linea è catalogata come un obbligazionario misto, con grado di rischio medio/basso e orizzonte temporale dai 5 ai 10 anni. Al 31/12/2024, il comparto era composto per 2/3 in obbligazioni e il restante 1/3 in azioni. La gestione risponde alle esigenze di un soggetto che non è particolarmente propenso al rischio, privilegia investimenti volti a favorire la stabilità del capitale e dei risultati, o che si sta avvicinando al pensionamento.

- Azionaria. Comparto con grado di rischio medio-alto e orizzonte temporale medio/lungo per chi ha più di 10 anni di attività lavorativa prima del pensionamento. Investe per poco meno del 70% in azioni e il restante in obbligazioni. La gestione risponde alle esigenze di un soggetto che ricerca rendimenti più elevati nel lungo periodo ed è disposto ad accettare una maggiore esposizione al rischio e/o è molto distante dal pensionamento.

Le linee d’investimento possono essere scelte e modificate autonomamente nel corso del tempo.

Rendimenti storici

Vediamo ora i rendimenti storici di queste tre linee d’investimento, estrapolando i dati ufficiali pubblicati nel sito della COVIP e ricordandoti che i rendimenti passati non sono garanzia dei rendimenti futuri.

Le percentuali indicate nella tabella si riferiscono, a partire da sinistra e andando verso destra, al rendimento del 2024, al rendimento medio annuo degli ultimi 3 anni (2022-2024), al medio annuo degli ultimi 5 anni (2020-2024) e al medio annuo degli ultimi 10 anni (2015-2024).

Il comparto azionario di Previambiente è stato avviato nel 2023, quindi come vedi, non sono presenti i risultati medi annui negli orizzonti temporali presi a riferimento da Covip. Come risulta evidente, la percentuale di rendimento aumenta progressivamente man mano che aumenta la volatilità della linea d’investimento.

Ti segnaliamo, inoltre, che i rendimenti storici di Previambiente pubblicati sul sito COVIP sono netti.

In pratica, la COVIP ha già sottratto la tassazione annua sulle plusvalenze (12,5% sui Titoli di Stato e 20% su azioni e obbligazioni) e ha sottratto anche la percentuale di costo di gestione che Previambiente, come qualunque altro fondo, applica alle varie linee d’investimento.

Costi

Vediamo, quindi, quanto costa Previambiente che, come tutti i fondi di categoria, è senza scopo di lucro e applica una politica di costi molto contenuta.

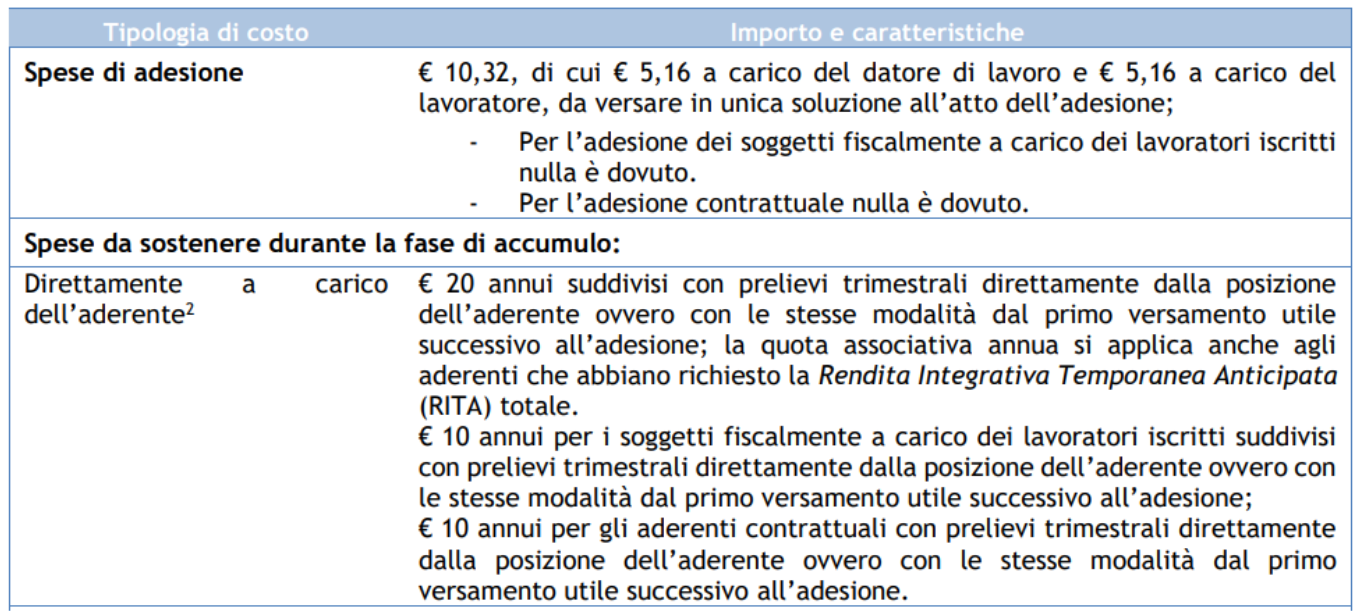

Cominciamo dai costi da sostenere in fase di accumulo, direttamente a carico dell’aderente.

Previambiente ha un costo di adesione pari a € 10,32 da dividersi al 50% tra datore di lavoro e lavoratore. È inoltre specificato che in caso di adesione di un soggetto fiscalmente a carico e per le adesioni contrattuali, il costo di adesione si annulla.

Ogni anno, inoltre, Previambiente trattiene dal versato annuo, un costo fisso di 20 € che si riduce a 10 € per i familiari fiscalmente a carico e per gli aderenti contrattuali.

Poco fa, quando abbiamo approfondito la parte dei rendimenti, abbiamo accennato al costo di gestione, un costo percentuale che varia da comparto a comparto e che viene applicato all’intero patrimonio del tuo fondo.

In pratica, Previambiente gestisce l’investimento finanziario per te e in cambio, trattiene una piccola percentuale del tuo fondo.

La percentuale viene trattenuta ogni tre mesi ed è calcolata su base mensile.

Vediamo, in dettaglio, questo costo.

Come puoi notare, la percentuale varia da una linea all’altra.

La più costosa è la linea garantita (0,58%) e la meno costosa è la linea bilanciata (0,31%).

Rispetto al costo del comparto garantito, il comparto Azionario è leggermente meno oneroso.

Sia nella linea Bilanciata che nella linea Azionaria sono previste delle commissioni aggiuntive in casi di overperformance rispetto ai benchmark di riferimento.

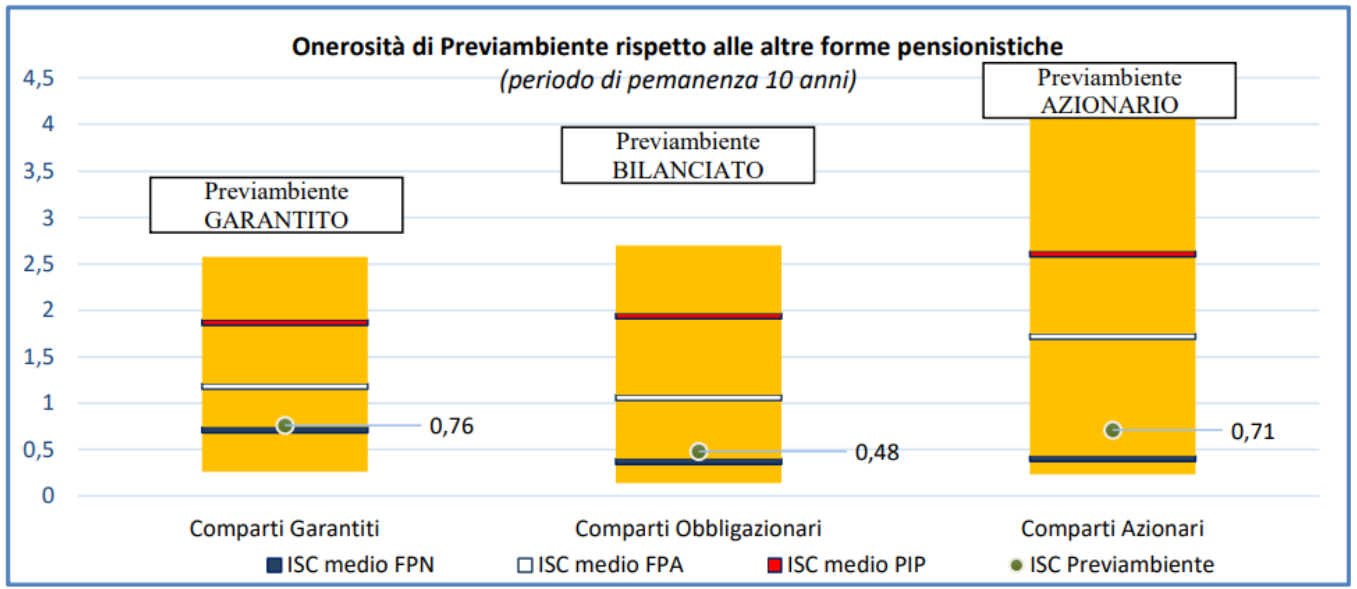

I costi di gestione applicati da Previambiente sono in linea con i costi dei fondi di categoria, quindi sono contenuti e molto simili ai costi di un ETF (strumento d’investimento indicizzato a gestione passiva, con costi inferiori rispetto a quelli degli investimenti a gestione attiva).

Infatti, come puoi vedere in questo grafico, Previambiente (pallino verde) ha un ISC, ovvero un Indicatore Sintetico di Costo calcolato dalla COVIP, mediamente in linea o leggermente superiore rispetto alla media degli altri fondi negoziali; rimane invece stabilmente inferiore rispetto alla media dei fondi aperti e dei PIP.

L’ISC viene calcolato dalla COVIP considerando un versamento annuo di 2.500 € e un rendimento netto del 4%. Questi due parametri costanti, nella vita reale sono due variabili, ma COVIP li ha stabiliti per poter confrontare i costi dei fondi.

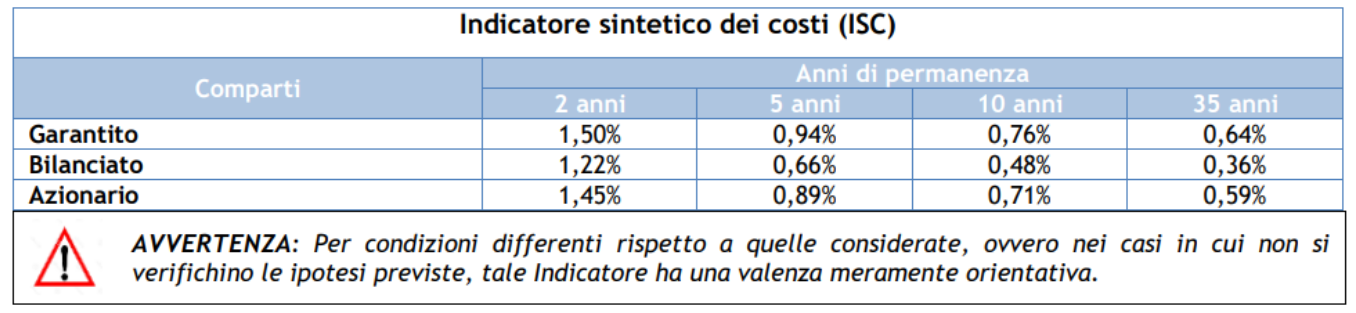

Ecco di seguito l’ISC di Previambiente nei quattro scenari temporali previsti.

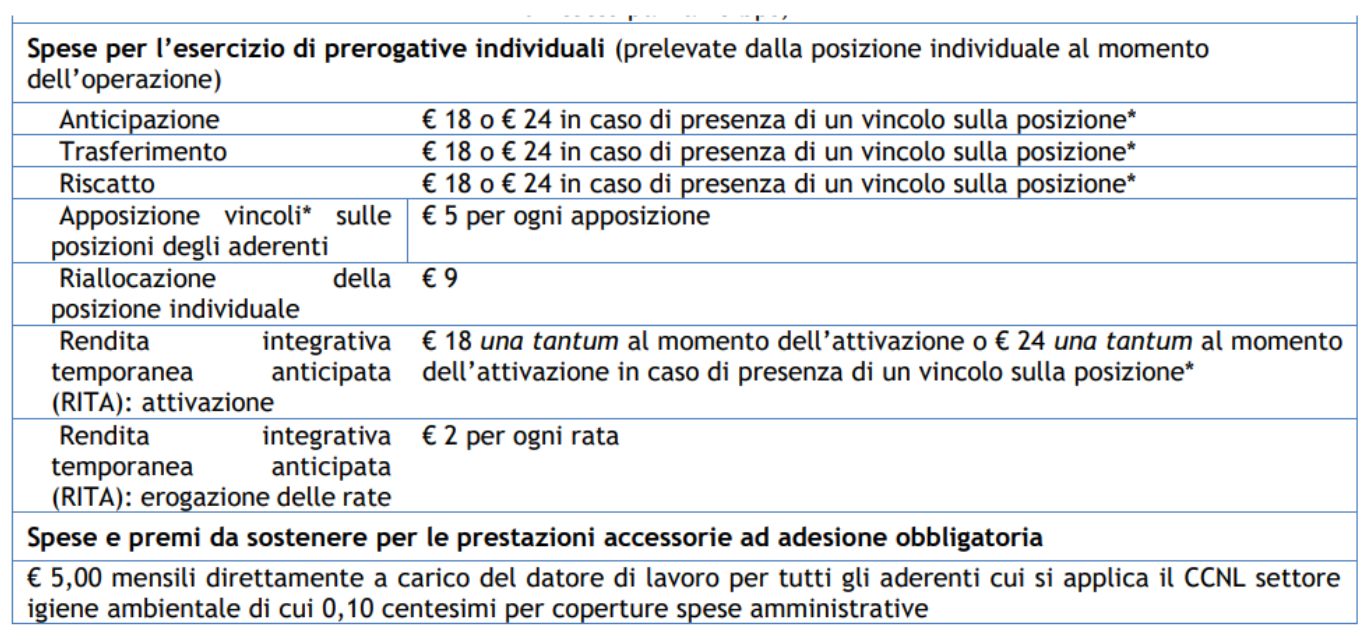

In ultimo, ti segnaliamo anche i costi che Previambiente applica alle diverse operazioni che potresti decidere di compiere durante la tua permanenza nel fondo.

Come puoi notare, Previambiente applica 18 € in caso di anticipazioni, trasferimenti e riscatti e l’attivazione di RITA, che aumenta a € 24 in presenza di un vincolo sulla posizione (es. cessioni del quinto, le delegazioni di pagamento, i pignoramenti verso terzi, ecc.).

La riallocazione della posizione su altri comparti ha invece un costo di € 9, per ogni operazione, e per l’erogazione della singola rata di RITA è richiesto un contributo di € 2.

Accordo datoriale

Essendo un fondo negoziale, Previambiente garantisce il contributo datoriale agli aderenti che desiderano sfruttare l’accordo.

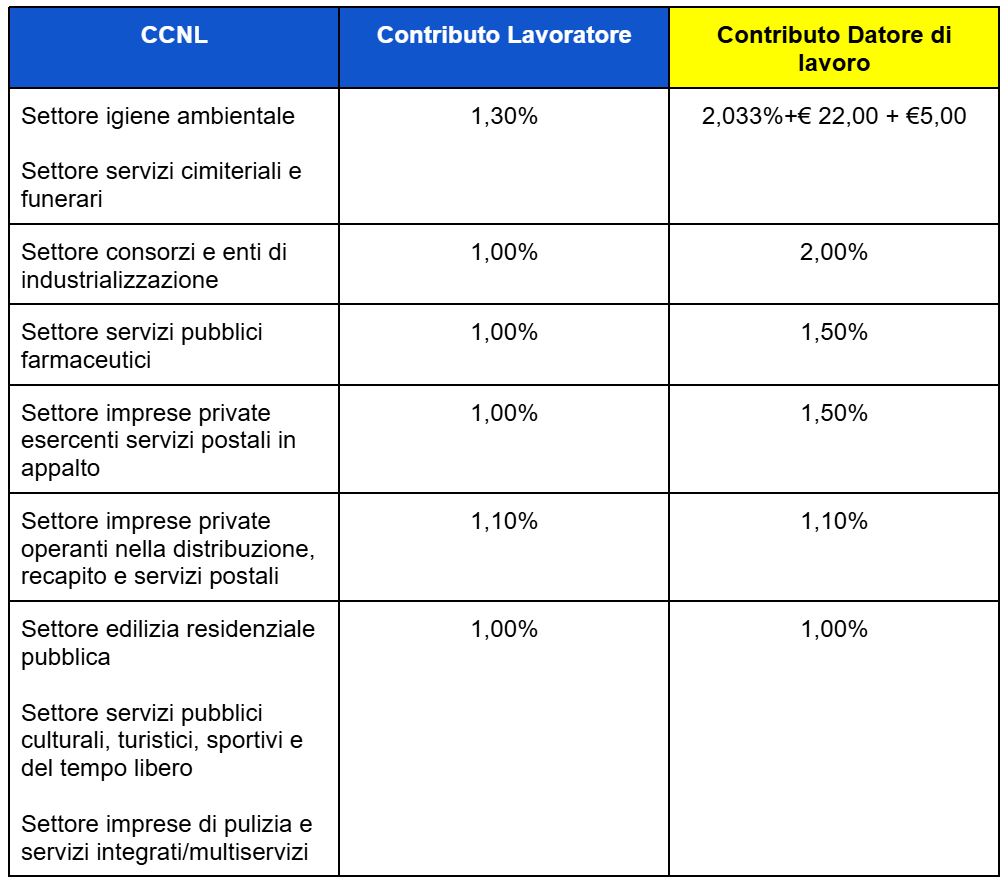

Percentuali dei vari accordi

Le percentuali variano in base ai vari CCNL. Qui di seguito puoi trovare quelle previste nel tuo caso:

Polizza assicurativa inclusa

A partire dal 2023, Previambiente ha stipulato con Unipol Assicurazioni una polizza assicurativa che opera in caso di invalidità permanente e in caso di decesso dell’aderente, garantendo all’iscritto o ai suoi beneficiari una somma all’accadere di uno dei due eventi previsti.

Tale opzione è disponibile per i soli aderenti ai CCNL che, al momento, prevedono questa copertura assicurativa e che trovi elencati qui.

Rendite previste

Al pensionamento, puoi decidere di ritirare il tuo fondo in rendita al 100% o, se vuoi anche una parte di capitale (massimo 50%), puoi avere una percentuale del fondo in rendita, minimo il 50%.

Previambiente ha stipulato un accordo con Unipol per l’erogazione delle rendite e, ad oggi, ti mette a disposizione questi tipi di rendita:

- Rendita vitalizia immediata che ti viene erogata finché sei in vita.

Quindi, se vivi molti anni potresti fare un ottimo affare perché il fondo continuerà a garantirti la rendita vitalizia anche se avrà esaurito il montante che era contenuto nel tuo fondo. Viceversa, se viene a mancare senza aver ritirato tutto, il capitale residuo se lo tiene Previambiente.

- Rendita certa 5 anni.

È come una rendita vitalizia, ma se vieni a mancare prima dei 5 anni, Previambiente elargisce la rendita certa ai tuoi beneficiari finché, appunto, non sono terminati i 5 anni.

- Rendita certa 10 anni.

Identica alla rendita certa 5 anni, ma per un periodo di tempo doppio. - Rendita reversibile.

È una rendita che ti viene erogata finché vivi e, quando vieni a mancare, continua ad essere erogata al beneficiario superstite che hai scelto, finché questo è in vita. Puoi decidere anche la percentuale di reversibilità tra due opzioni: 100%, 80%, 70% o 60%. Presta attenzione all’età del tuo beneficiario perché se indichi qualcuno che ha molti meno anni di te, la tua rendita si riduce parecchio, in quanto viene calcolata sull’aspettativa di vita media del tuo beneficiario.

- Rendita controassicurata.

È una rendita che ti viene erogata finché sei in vita e, al tuo decesso, garantisce ai tuoi beneficiari la liquidazione dell’eventuale capitale residuo. - Rendita LTC (Long Term Care).

Questa rendita raddoppia l’importo se perdi la tua autosufficienza. Per non autosufficienza si intende l’incapacità di svolgere azioni elementari come, ad esempio, mangiare da solo, mantenere livelli di igiene adeguati, spostarti, vestirti. Il raddoppio dell’importo della rendita è subordinato all’accertamento del tuo stato di non autosufficienza. Non ti basterà dichiarare di essere in questa condizione, dovrai anche sottoporti ad accertamenti da parte della compagnia assicuratrice. Inoltre, è previsto un periodo di “carenza” di un anno, entro il quale la garanzia non potrà operare. Ti segnaliamo anche che esistono delle esclusioni. Ad esempio, se rimani non autosufficiente perché abusi di alcool o stupefacenti, o perché hai preso parte ad attività delittuose, questa garanzia non ti viene riconosciuta. E lo stesso avviene in caso di non autosufficienza dovuta a malattie o condizioni di salute preesistenti.

In Previambiente questa opzione è riservata agli iscritti con meno di 75 anni.

Costi delle rendite

L’accordo con Unipol prevede che il capitale destinato ad essere erogato in rendita venga interamente investito in FONDICOLL UnipolSai, una speciale forma di gestione degli investimenti, separata da quella delle altre attività Unipol.

La Gestione Separata è strumento d’investimento tipicamente assicurativo che investe quasi esclusivamente in Titoli di Stato Italiani.

I vari tipi di rendita comportano costi differenti:

- costo di caricamento percentuale relativo alla posizione individuale:

- 1,30% incorporato direttamente nei coefficienti di rendita

- 5,00% per la componente del coefficiente di rendita relativa alla garanzia di raddoppio della rendita in caso di LTC.

- rendimento trattenuto, pari a 0,9% sul risultato realizzato dalla gestione separata FONDICOLL UnipolSai.

Non sono previsti costi di erogazione, ma a seconda di quanto frequentemente ci si fa elargire la rendita, cambiano i coefficienti di trasformazione.

Coefficienti di trasformazione

L’importo della tua rendita varia in base ai coefficienti di trasformazione con cui viene calcolata.

Questi sono i moltiplicatori che vengono applicati per ottenere l’importo della rendita richiesta e variano in base all’età, al sesso, al tipo di rendita richiesta e alla frequenza di erogazione (frazionamento annuale, mensile, ecc…).

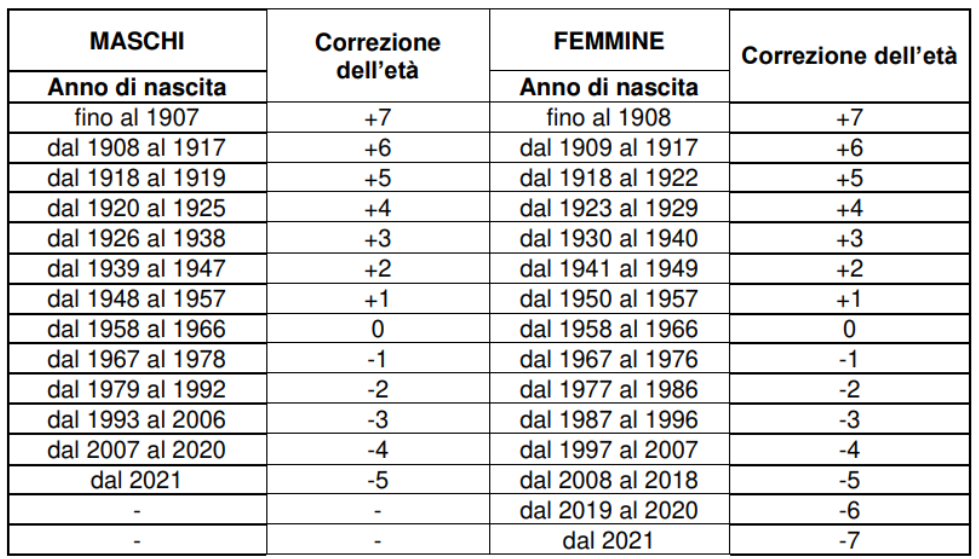

In Previambiente, l’età assicurativa è pari a: età effettiva + un DELTA.

Per esempio, un iscritto nato nel 1956 dovrà considerare come età assicurativa i 70 anni, dato che alla sua età anagrafica di 69 anni si aggiunge un anno in più previsto dal cosiddetto "delta". Al contrario, per una iscritta nata nel 1960, l’età assicurativa coincide con quella reale, perché in questo caso il delta è pari a zero.

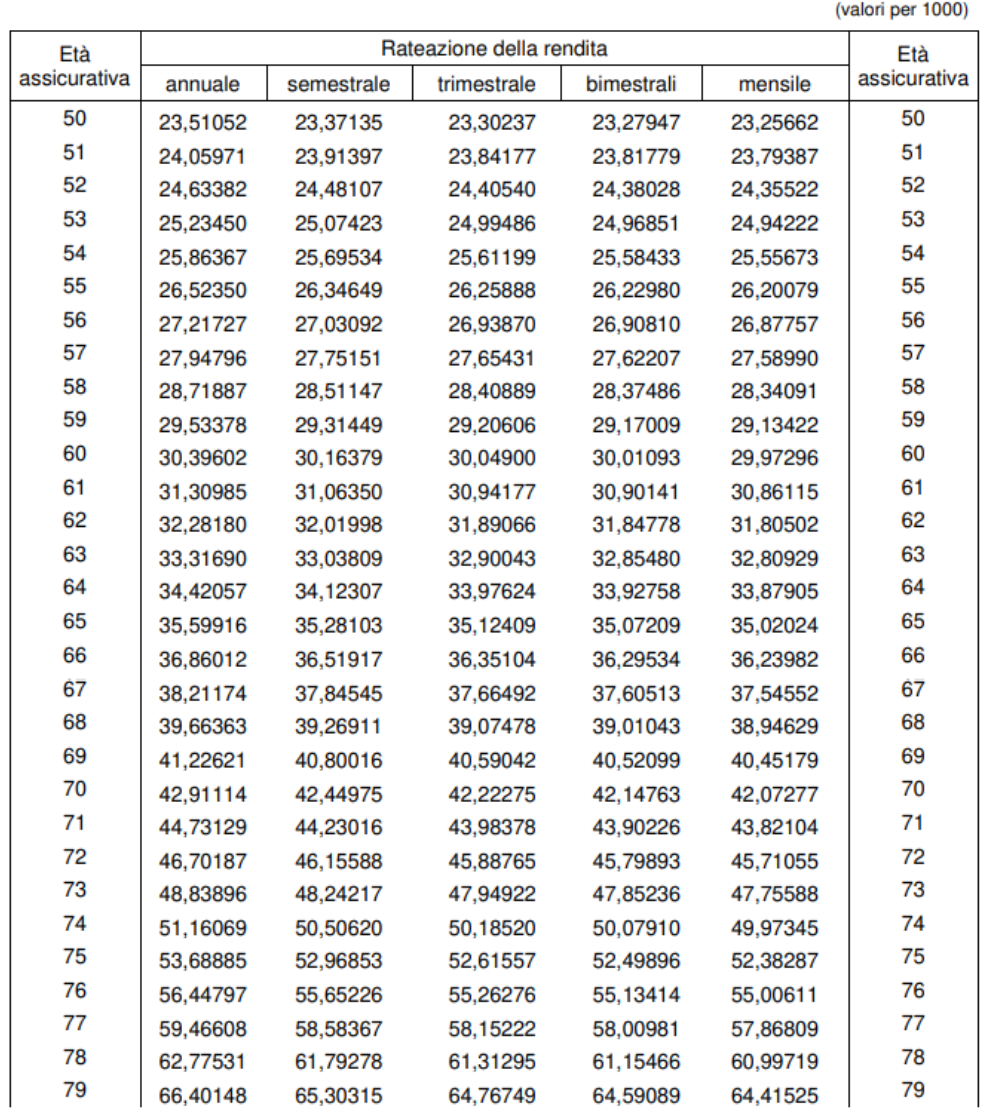

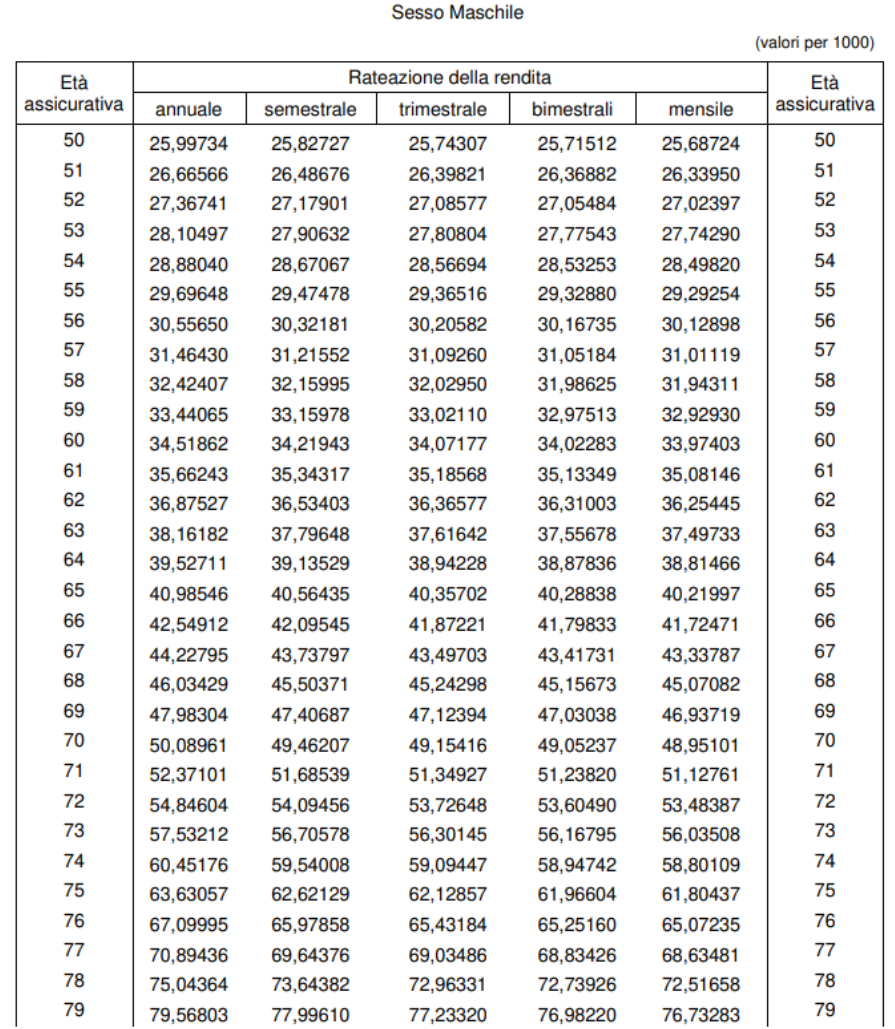

Vediamo ora i coefficienti di trasformazione e usiamo come esempio la tabella usata da Previambiente per il calcolo della rendita vitalizia per le donne.

Poniamo il caso di una pensionata donna di 67 anni che richiede a Previambiente la rendita vitalizia, con frazionamento annuale, avendo maturato 90.000 € nel fondo pensione.

Previambiente calcola:

90.000 € : 1000 = 90 €

90 € x 38,21174 (coefficiente donne, 67 anni, frazionamento annuale) = 3.439,06 € di rendita annua.

Se la stessa pensionata richiede la rendita vitalizia con frazionamento mensile, Previambiente calcola:

90.000 € : 1000 = 90 €

90 € x 37,54552 (coefficiente donne, 67 anni, frazionamento mensile) = 3.379,10 € di rendita annua da suddividere nelle varie mensilità.

Poniamo ora il caso di un pensionato uomo della stessa età (67 anni) che richiede a Previambiente la rendita vitalizia, avendo maturato, anch’egli, 90.000 € nel fondo pensione.

Previambiente calcola:

90.000 € : 1000 = 90 €

90 € x 44,22795 (coefficiente uomini, 67 anni, frazionamento annuale) = 3.980,52 € di rendita annua.

A parità di capitale maturato e di età, la rendita delle donne è più bassa di quella degli uomini, perché le donne hanno un’aspettativa media di vita più lunga.

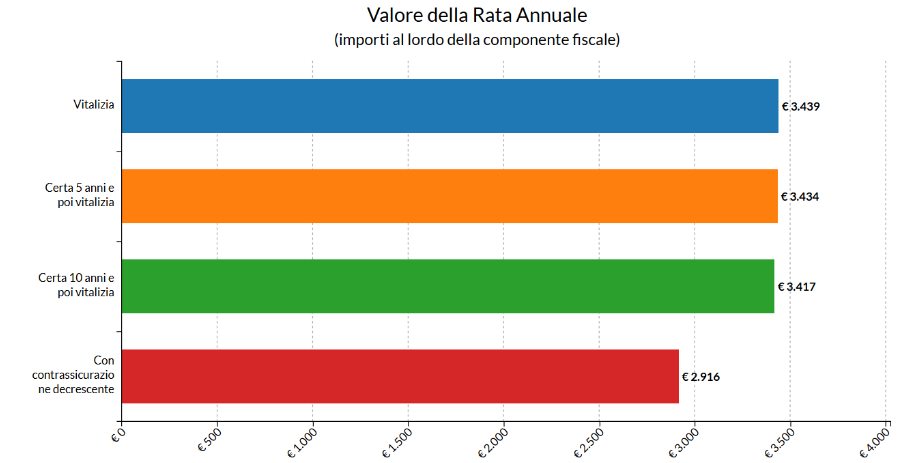

Come abbiamo segnalato prima, l’importo non varia solo in base all’età e al sesso, ma anche in base al tipo di rendita richiesto.

Prendiamo sempre ad esempio la donna di 67 anni e il suo fondo pensione con 90.000 €.

Ecco come varia l’importo della rendita in base al tipo di rendita che sceglie.

Nell’esempio non è considerata la rendita reversibile, perché il suo importo varierebbe in base all’età del beneficiario.

Sono invece riportate tutte le rendite che verrebbero erogate alla pensionata finché è in vita.

Come vedi, all’aumentare della “certezza” di recupero del montante complessivo, diminuisce l’importo della rendita erogata, perché cambiano i coefficienti applicati.

Tieni conto che, in futuro, Previambiente potrebbe variare i costi che applica, così come potrebbe modificare i coefficienti di trasformazione delle rendite, in particolare se cambierà l’aspettativa media di vita.

Soglia a 67 anni

Se al pensionamento preferisci ritirare il tuo fondo al 100% in capitale, ti ricordiamo che questa opzione è esercitabile solo se il tuo fondo non supera una certa quantità economica.

Il d.Lgs 252/2005, infatti, prevede che, se il 70% del montante finale nel tuo fondo pensione, tramutato in rendita vitalizia, ti dà un importo annuo che supera il 50% dell’assegno sociale, non puoi avere tutto il fondo in capitale.

Nel 2026 l’assegno sociale vale 7.101 €.

Quindi, oggi, potresti ritirare tutto il tuo fondo pensione in capitale solo se la rendita vitalizia, ottenuta prendendo il 70% del tuo montante finale, valesse meno di 3.550 € all’anno.

Perché ciò avvenga il tuo fondo non deve superare una soglia quantitativa che varia, anch’essa, in base all’età e al sesso e, che a 67 anni, in Previambiente è attualmente pari a circa 110.000 € per gli uomini e a circa 125.000 € per le donne.

Gli importi soglia sono destinati ad aumentare dal momento che l’assegno sociale verrà periodicamente ricalcolato.

Come trovare Previambiente nel Comparatore di Ciao Elsa*

In ultimo, vediamo come il comparatore di Ciao Elsa può aiutarti a decidere se Previambiente è la scelta migliore per te.

Cominciamo la comparazione:

Inserisci la tua data di nascita e che tipo di lavoratore sei, cioè dipendente del settore privato o un autonomo/libero professionista.

Inserisci ora il CCNL con cui sei inquadrato, ad esempio Servizi di igiene ambientale.

Fai sapere al comparatore dove hai attualmente il TFR: in azienda, in un fondo pensione, in un fondo di categoria oppure… non lo sai.

Poniamo il caso tu l’abbia lasciato in azienda e proseguiamo.

Inserisci ora il tuo reddito annuo lordo (ad esempio 30.000 €) e decidi se vuoi effettuare la simulazione con il TFR.

Il comparatore calcolerà l’importo preciso del tuo TFR annuo, che è il 6,91% della tua RAL.

Andando avanti puoi anche decidere se procedere alla simulazione solo con il TFR oppure aggiungendo un tuo contributo volontario quantificato in 50, 100, 200, 300, 400 o 500 Euro al mese.

Come preferisci tu!

Ipotizziamo qui 100 € al mese e andiamo avanti.

A questo punto ti vengono poste tre domande che necessitano di piccoli ma fondamentali approfondimenti.

- Qual è la tua propensione al rischio?

Se ti senti incerto nel dare questa risposta, ti abbiamo messo a disposizione un piccolo video in cui ti spieghiamo, in 40 secondi, che cosa si intende per propensione al rischio e, sulla base di queste informazioni, puoi decidere se la tua propensione è bassa, media o alta.

- Quanto ti senti preparato finanziariamente?

Anche in questo caso, cliccando su “come faccio a saperlo”, ti spieghiamo in un breve video cosa si intende quando si dice che si è poco, abbastanza o molto preparati finanziariamente.

- Vuoi vedere i fondi con contributo del datore in cima alla lista?

Il nostro comparatore è l’unico strumento in cui trovi la possibilità di simulare i fantomatici “soldi gratis” a partire dalla tua situazione specifica!

Fatta la scelta, rispondendo ad esempio “sì” per l’ultima domanda, inserisci la tua email e procedi alla comparazione.

Ora il comparatore ti fornisce l’output in cui trovi la lista di fondi pensione, organizzata in base ai dati di input che hai inserito.

Il primo fondo che trovi è, in questi casi, proprio Previambiente e il comparatore ti calcola anche l’importo del contributo datoriale, in questo caso 600 € all’anno in più, che entrano nel tuo fondo pensione se scegli di versare il TFR in Previambiente.

Appena sopra i “soldi gratis” trovi un’informazione fondamentale: la performance degli ultimi 10 anni espressa in percentuale.

Questo risultato l’abbiamo calcolato noi di Ciao Elsa incrociando i dati dei rendimenti storici della linea d’investimento, estrapolati dal sito COVIP, e l’impatto dei costi applicati dal fondo sugli importi precisi che tu vuoi versare, considerando che tu abbia effettuato un versamento ricorrente annualizzato.

Se apri la tendina “mostra dettagli”, trovi elencati proprio i costi di Previambiente e nello specchietto sotto trovi quanto ci sarebbe ora in Previambiente ipotizzando che tu avessi cominciato a versarci il TFR e 100 € al mese 10 anni fa.

Se ora ti sembra tutto chiaro, ma poi davanti al comparatore ti torna qualche dubbio, sappi che, accanto alla percentuale, trovi una piccola Ⓘ e ti basterà cliccarci sopra per vedere il video in cui ti raccontiamo in dettaglio come abbiamo costruito questo risultato.

Trovi elencati anche tutti i dati che abbiamo utilizzato, compreso il rendimento storico diverso da linea a linea.

A proposito di linea, il comparatore seleziona per te una linea d’investimento in cui effettuare il confronto.

Se ti mancano più di 25 anni al compimento dell’età di vecchiaia (oggi è 67 anni), il comparatore ti associa, in automatico, la linea azionaria.

Se vai in alto a destra e clicchi sul pulsante ”FILTRI“, puoi verificare la linea che il comparatore ha scelto per te e puoi anche cambiarla.

Per quanto riguarda Previambiente, se selezioni la linea bilanciata o azionaria, il fondo non comparirà nell’elenco dei risultati. Questo perché, come abbiamo visto, Previambiente non dispone di comparti bilanciati e il comparto azionario, istituito solo nel 2023, non ha ancora una storia sufficiente per consentire un confronto su base decennale.

Il fondo Previambiente non appare immediatamente se il comparatore, per la tua età anagrafica, ti propone una linea di investimento bilanciata o azionaria . Puoi facilmente visualizzare i risultati del fondo Previambiente, cliccando su “Filtri” e selezionando la linea di investimento “garantita” o “obbligazionaria”.

*(Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota Informativa”: maggiori informazioni sulla forma pensionistica sono rinvenibili nella Nota informativa completa, nello statuto/regolamento e, per i PIP, anche nelle condizioni generali di contratto, disponibili sul sito web del fondo. Le informazioni relative ai prodotti finanziari presenti in questo contenuto non costituiscono una raccomandazione o un invito all'acquisto o alla vendita di alcun prodotto finanziario né costituiscono consulenza in materia di investimenti.)

Come aderire a Previambiente

Per aderire a Previambiente, devi scaricare la modulistica di adesione.

Vai nel sito del fondo Previambiente e scarica il “modulo di adesione”. Ora devi procedere in autonomia alla compilazione.

Elsa moduli

Se non ti senti sicuro e vuoi una mano, puoi prenotare il nostro servizio Elsa Moduli, che costa 59 € e in 20 minuti ti risolve il problema.

Infatti, uscirai dalla call con l’incartamento necessario tutto compilato e pronto per essere portato al tuo datore di lavoro.

Puoi prenotare questo servizio dal nostro sito, oppure dal comparatore, dove trovi un tasto giallo proprio sotto il tasso di performance di Previambiente.

Link utili e approfondimenti