Il tema pensionistico è tornato al centro del dibattito politico ed economico, e non potrebbe essere altrimenti.

La stesura della prossima Legge di Bilancio si intreccia, infatti, con una scadenza cruciale per il sistema previdenziale italiano. A partire dal 2027, in base a quanto stabilito dalla Legge Fornero, i requisiti per accedere alla pensione saliranno automaticamente di 3 mesi, in adeguamento all’aumento della speranza di vita certificato dall’Istat all’inizio di quest’anno.

Tre mesi in più possono sembrare un dettaglio marginale, ma il loro impatto economico è tutt’altro che trascurabile: secondo le stime della Ragioneria generale dello Stato, il blocco dello “scatto” costerebbe circa 3 miliardi di euro l’anno.

È proprio su questo punto che si concentra oggi l’attenzione del Governo, stretto tra l’esigenza di garantire la sostenibilità dei conti pubblici e le pressioni politiche per sospendere o modificare il meccanismo di adeguamento automatico.

All’inizio dell’estate, il ministro dell’Economia Giancarlo Giorgetti e il sottosegretario al Lavoro Claudio Durigon avevano ipotizzato una “sterilizzazione” temporanea dell’aumento, almeno per un biennio. La nuova bozza della legge di bilancio 2026 sembra, tuttavia, orientata verso una soluzione più selettiva, ovvero un blocco dell’adeguamento solo per determinate categorie di lavoratori.

Dietro queste scelte si gioca una partita più ampia e strutturale: quella della tenuta complessiva del sistema pensionistico italiano, chiamato a confrontarsi con la crescente longevità della popolazione.

Approfondiamo nel dettaglio la questione.

L’automatismo della legge Fornero

Per comprendere la posta in gioco, occorre tornare alle basi.

L’adeguamento automatico dell’età pensionabile alla speranza di vita è un meccanismo introdotto nel 2012 con la legge 92 (Legge Fornero) per garantire la sostenibilità nel tempo del sistema a ripartizione.

Ogni due anni, l’Istat calcola la variazione della speranza di vita a 65 anni: se aumenta, anche i requisiti anagrafici e contributivi per l’accesso alla pensione vengono aggiornati.

La logica è semplice: se viviamo più a lungo, percepiamo la pensione per più anni. Per mantenere stabile l’equilibrio tra entrate contributive e spesa per prestazioni, si “spalma” una parte di questa maggiore longevità anche nella vita lavorativa.

L’ultimo aggiornamento dei requisiti pensionistici legato alla speranza di vita è entrato in vigore nel 2019, con un aumento di cinque mesi rispetto ai parametri precedenti.

L’adeguamento successivo, programmato per il 2021, non è mai stato applicato: la pandemia e l’impennata della mortalità registrata in quei due anni hanno, infatti, interrotto la crescita della speranza di vita, portando il Governo a sospendere temporaneamente il meccanismo automatico.

Come ha ricordato recentemente Lilia Cavallari, presidente dell’Ufficio Parlamentare di Bilancio, il meccanismo di adeguamento non serve solo a contenere la spesa, ma anche a garantire pensioni più alte nel lungo periodo.

In un sistema contributivo, come quello attuale, infatti, ogni anno o mese di lavoro in più significa contributi aggiuntivi che aumentano gli importi finali delle pensioni.

Rinunciare all’adeguamento, dunque, non è neutrale perché significa allungare il periodo di erogazione senza aumentare i versamenti, con la certezza di generare nel tempo pensioni più basse e squilibri crescenti.

Basti pensare che, secondo le proiezioni Eurostat, nel 2050 l’Italia avrà un “over 65” ogni due persone in età lavorativa: la popolazione attiva si ridurrà in modo importante, mentre la vita media continuerà ad allungarsi, compresa quella dei pensionati. Nel sistema pensionistico a ripartizione, come quello italiano, le pensioni erogate sono finanziate direttamente con i contributi versati dai lavoratori attivi in quel momento.

Perché il sistema resti sostenibile, è fondamentale che il flusso delle entrate contributive si mantenga in equilibrio con quello delle uscite per il pagamento delle pensioni nel medio-lungo periodo.

Tuttavia, se le tendenze demografiche evolvono verso una riduzione del numero di lavoratori attivi (e quindi dei contributi versati) e, al contempo, verso un aumento della spesa previdenziale dovuto alla maggiore longevità, l’equilibrio del sistema rischia di compromettersi.

In questo scenario, ogni deroga o rinvio rischia di pesare in modo esponenziale sulle generazioni future, chiamate a finanziare con i propri contributi un numero crescente di pensionati.

È per questo che il meccanismo di adeguamento alla speranza di vita, pur impopolare, resta un pilastro di equilibrio del sistema.

Non si tratta solo di risparmiare, ma di evitare squilibri strutturali che nel lungo periodo potrebbero portare a tagli automatici degli assegni o a un aumento della pressione fiscale.

Le finestre pensionistiche coinvolte dall’adeguamento automatico: quali potrebbero essere i nuovi requisiti?

Le finestre di uscita interessate dallo slittamento dei requisiti per la pensione sono principalmente tre:

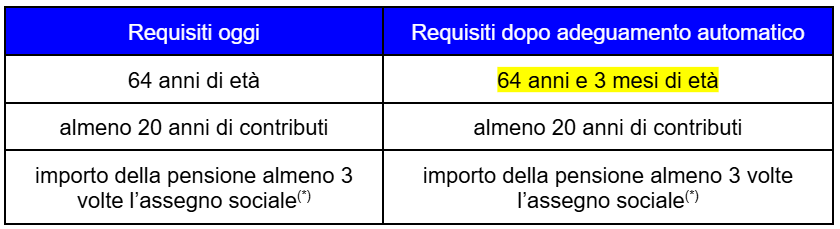

- pensione di vecchiaia, uscita pensionistica che richiede il raggiungimento di un’età minima, oggi pari a 67 anni, ma che, con l’adeguamento automatico potrebbe aumentare di 3 mesi.

- pensione anticipata, basata unicamente sugli anni di contribuzione maturati, senza alcun legame con l’età del richiedente. Se l’adeguamento dovesse entrare in vigore, sarà necessario lavorare (e contribuire) tre mesi in più prima di poter accedere al pensionamento.

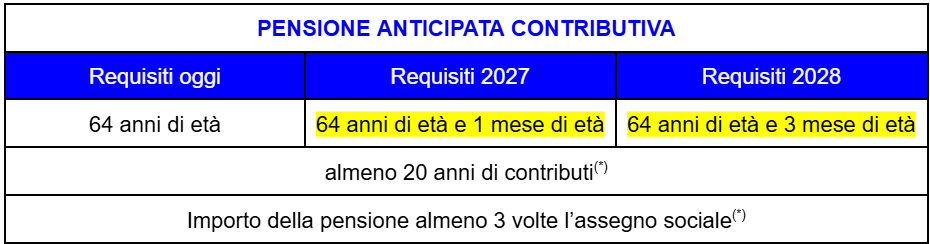

- pensione anticipata contributiva, al momento accessibile esclusivamente ai lavoratori che hanno iniziato a versare contributi dopo il 1996, i cosiddetti “contributivi puri”. Questa forma di uscita anticipata non si basa solo sull’età, ma richiede anche il rispetto di precisi requisiti contributivi e di importo minimo della pensione maturata. Se il meccanismo di adeguamento automatico alla speranza di vita restasse in vigore, l’effetto riguarderebbe l’aspetto anagrafico, con un innalzamento dell’età di accesso da 64 anni a 64 anni e 3 mesi.

Le ipotesi analizzate: tra gradualità e deroghe mirate

Sul tavolo del Ministero dell’Economia e di quello del Lavoro si sono valutate tre ipotesi principali:

- la più semplice prevede di escludere dallo scatto coloro che, al momento dell’entrata in vigore della norma, abbiano già compiuto 64 anni. Una deroga di fatto “anagrafica”, che avrebbe permesso di non modificare le aspettative di chi è già prossimo all’uscita;

- altra ipotesi, più graduale, è quella di spalmare l’aumento dei tre mesi sul biennio in modo da non imporre l’adeguamento di tre mesi già dall’inizio del 2027.

Questo approccio ridurrebbe l’impatto immediato sui lavoratori e, al tempo stesso, diluirebbe il costo per lo Stato, consentendo un adattamento più morbido del sistema.

- la terza opzione, la più prudente dal punto di vista della sostenibilità, consiste in una sterilizzazione selettiva limitata a specifici lavori, lasciando inalterato l’automatismo per tutti gli altri contribuenti.

L’automatismo, infatti, pur razionale sul piano contabile, appare spesso iniquo sul piano sociale. Non tutte le carriere sono uguali: un impiegato amministrativo o un dirigente pubblico non affrontano lo stesso logoramento fisico di un operaio edile o di un infermiere turnista. È questa disparità a spingere il Governo a valutare una “sterilizzazione selettiva” dello scatto, come l’ha definita Giorgetti, che attenui l’aumento per alcune categorie considerate più meritevoli di tutela.

Il nodo rimane: bloccare l’aumento ha un costo, e quel costo va coperto in una Legge di Bilancio che si preannuncia già tesa tra le esigenze di riduzione del deficit e le promesse di alleggerimento fiscale.

La tensione di fondo resta quella tra sostenibilità economica e consenso politico. Bloccare l’aumento dei requisiti sarebbe una scelta popolare, soprattutto tra i lavoratori più anziani e le categorie sindacalmente più forti, ma avrebbe un costo immediato sui conti pubblici e un impatto strutturale sull’equilibrio del sistema previdenziale.

Cosa dice la nuova bozza alla legge di bilancio

Il primo testo della Legge di Bilancio 2026, diffuso nei giorni scorsi, contiene le prime indicazioni in merito all’adeguamento automatico dei requisiti per il pensionamento. Si tratta naturalmente di un testo ancora provvisorio, che dovrà essere esaminato e approvato dalle Camere, ma rappresenta già un’occasione utile per comprendere la direzione che il Governo intende intraprendere.

La bozza sembra combinare parzialmente due delle ipotesi inizialmente discusse al tavolo tecnico: una modulazione graduale dell’aumento e una sterilizzazione selettiva per alcune categorie di lavoratori.

Da un lato, si prevede di spalmare l’aumento dei tre mesi previsto dall’adeguamento alla speranza di vita nel biennio 2027-2028. In concreto, l’incremento sarà applicato in due fasi:

- primo aumento di un mese nel 2027;

- secondo incremento di due mesi nel 2028.

Di conseguenza, i requisiti di accesso alla pensione potrebbero essere così rivisti:

Dall’altro lato, viene introdotta una sterilizzazione selettiva dell’aumento, che manterrà invariati i requisiti di accesso alla pensione per alcune categorie di lavoratori. Si tratta in particolare di:

- chi svolge lavori usuranti, cioè attività particolarmente pesanti e logoranti per le condizioni fisiche e psicologiche di chi le esercita e sono in possesso di un'anzianità contributiva pari ad almeno 30 anni;

- chi è impiegato in lavori gravosi, caratterizzati da un’elevata fatica fisica o da condizioni operative difficili e sono in possesso di un'anzianità contributiva pari ad almeno 30 anni;

- coloro che percepiranno l’Ape Sociale, l’indennità che accompagna al pensionamento i soggetti in particolari condizioni di fragilità lavorativa o personale;

- i lavoratori precoci, ma solo in parte: in particolare, quelli che hanno iniziato a lavorare in giovane età e hanno svolto, o stanno svolgendo, mansioni usuranti o gravose.

Vuoi capire come il possibile adeguamento automatico dei requisiti pensionistici potrebbe influire sulla tua situazione, oppure hai versato contributi in diverse gestioni, magari anche all’estero, e vuoi individuare la soluzione più vantaggiosa per valorizzarli e accedere prima alla pensione?

Con Elsa Premium 360 puoi ottenere una visione completa e integrata della tua posizione previdenziale, insieme a una valutazione personalizzata delle strategie più efficaci per ottimizzarla e pianificare con consapevolezza il tuo futuro pensionistico.

Sventato il rischio dello “scalone” nel 2029

Perché è passata in secondo piano l’ipotesi di sterilizzare totalmente l’adeguamento automatico di tre mesi per il biennio 2027-2028?

Oltre al tema dei costi elevati dell’operazione, di cui si è detto in premessa, c’è un’altra variabile cruciale da considerare: il rischio di creare uno “scalone” nei requisiti di accesso alla pensione.

Il termine “scalone” richiama un fantasma ben noto nella storia delle riforme previdenziali italiane. Indica, infatti, un salto improvviso e significativo dei requisiti anagrafici o contributivi, che genera effetti distorsivi e disparità di trattamento tra lavoratori nati a pochi mesi di distanza.

È esattamente questo lo scenario che si verificherebbe in caso di congelamento totale dell’adeguamento per il biennio 2027-2028. Nel 2029, infatti, si produrrebbe un doppio incremento: da un lato, i tre mesi rinviati e, dall’altro, gli eventuali ulteriori tre mesi derivanti dal nuovo aggiornamento della speranza di vita, già stimato dall’Istat.

Il risultato sarebbe un balzo complessivo di sei mesi in un solo anno, con conseguenze amministrative e sociali difficili da gestire.

Non sorprende quindi che la Ragioneria generale dello Stato abbia espresso forti riserve sull’ipotesi di blocco integrale, segnalando il rischio di discontinuità nella gestione del sistema e invitando a soluzioni più graduali e strutturate. Tra le alternative ipotizzate figurano, ad esempio, l’introduzione di tetti massimi all’aumento biennale o la definizione di indicatori più flessibili, che tengano conto non solo della speranza di vita, ma anche dell’andamento del PIL o dei livelli occupazionali.

Una proposta, quella della Ragioneria generale dello Stato, che guarda, dunque, non solo a meccanismi automatici o a deroghe temporanee, ma che auspica una visione organica del sistema previdenziale. Serve, però, chiarezza. Solo così il sistema pensionistico italiano potrà affrontare con credibilità il futuro che lo attende, fatto di più anziani, meno lavoratori e nuove esigenze di protezione.

La scelta sullo scatto del 2027 sarà un banco di prova decisivo. Da essa potrebbe dipendere non solo la versione definitiva della Legge di Bilancio, ma la direzione stessa della politica previdenziale dei prossimi decenni.

Il ruolo della previdenza complementare: il secondo pilastro che può fare la differenza

Parallelamente al dibattito sull’età pensionabile, Giorgetti e Durigon hanno rilanciato l’obiettivo di rafforzare la previdenza complementare, considerandola un alleato per garantire redditi pensionistici adeguati alle generazioni future.

Il ministro dell’Economia lo ha detto chiaramente: “Un maggiore sviluppo dei fondi integrativi aiuta a colmare le disuguaglianze tra le generazioni”.

Detto questo, purtroppo, oggi solo un terzo dei lavoratori italiani aderisce a forme di previdenza complementare, una quota più bassa rispetto alla media europea.

Eppure, la previdenza complementare può diventare un pilastro indispensabile per i lavoratori, in particolare per le generazioni più giovani, che dovranno fare i conti con un sistema pensionistico pubblico sempre meno generoso e più influenzato dai mutamenti demografici.

Rendere davvero efficace la previdenza complementare, però, richiede un intervento mirato su più piani. Serve una riforma che semplifichi l’adesione, renda più chiari i vantaggi fiscali, aumenti la trasparenza delle diverse offerte e, dove possibile, riduca i costi per favorire una partecipazione più ampia.

I fondi pensione, in altre parole, devono essere accessibili, chiari e realmente utili alle esigenze dei lavoratori.

Su questa convinzione si fonda il lavoro di Ciao Elsa, che ha sviluppato il Comparatore di fondi pensione: uno strumento gratuito e intuitivo che consente, in pochi clic, di individuare il fondo più adatto al proprio profilo, in totale trasparenza, evidenziando i costi di ciascuna forma pensionistica e i relativi rendimenti storici.

Ma la riforma del sistema non basta da sola. È indispensabile investire in cultura previdenziale. Senza un’adeguata alfabetizzazione finanziaria, anche gli strumenti migliori rischiano di restare inutilizzati. Ancora troppi lavoratori non conoscono i vantaggi dei fondi pensione, non ne comprendono il funzionamento o non dispongono delle informazioni necessarie per scegliere consapevolmente.

È qui che entra in gioco l’impegno di Ciao Elsa: rendere la previdenza complementare semplice, vantaggiosa e alla portata di tutti.

Hai mai partecipato a una delle nostre “Chiacchiere di gruppo”? Sono incontri online gratuiti, pensati per spiegare in modo chiaro e senza tecnicismi i pro e i contro della previdenza complementare.

Vuoi certezze sulla tua pensione? Con Elsa Premium 360 hai una consulenza su misura: analizziamo posizione previdenziale, versamenti, riscatto di laurea, contributi INPS, cumulo/totalizzazione/ricongiunzione, stima dell’assegno pensionistico e benefici fiscali, e definiamo insieme una strategia personalizzata per ottimizzare la tua pensione futura.

Link utili e approfondimenti