La bozza della Legge di Bilancio 2026 segna una svolta importante per l’attuale Governo Meloni. Dopo anni di misure temporanee di flessibilità, come Quota 103 e Opzione Donna, l’esecutivo sceglie una linea di rigore: stop alle uscite anticipate generalizzate, ritorno all’adeguamento automatico dell’età pensionabile alla speranza di vita e proroga limitata alla sola Ape Sociale.

Una scelta che si muove in equilibrio tra sostenibilità finanziaria, vincoli di bilancio e tutela dei lavoratori più fragili, ma che inevitabilmente scuote gli animi in particolare per coloro che speravano nella “abolizione” della cosiddetta legge Fornero o, in alternativa, in misure che agevolassero la flessibilità volontaria in uscita.

Il dibattito sulla Legge di Bilancio 2026 entra ora nel vivo. In queste settimane si moltiplicano le dichiarazioni di esponenti politici e di governo, mentre le parti sociali vengono ascoltate in Parlamento.

È il momento di fare il punto e capire come si stanno delineando le diverse posizioni in campo.

Cosa prevede la manovra

Il primo schema della Legge di Bilancio 2026, diffuso nei giorni scorsi, fornisce le prime indicazioni in materia previdenziale introducendo tre articoli dedicati a:

- riattivazione adeguamento automatico dei requisiti per il pensionamento;

- rinnovo di Ape Sociale;

- introduzione di specifici limiti di investimento per le forme di previdenza complementare.

Si tratta ancora di un testo provvisorio, che dovrà essere discusso e approvato dal Parlamento, ma rappresenta già un segnale importante sulle intenzioni del Governo in materia previdenziale.

Adeguamento automatico dei requisiti

Nel nostro articolo dal titolo “Pensioni, cosa cambia con la manovra dal 2027: l’età di uscita è destinata a salire di 3 mesi” abbiamo approfondito nel dettaglio la genesi e la natura di questo meccanismo che, di fatto, lega l’incremento dell’aspettativa di vita della popolazione ai requisiti d’accesso per il pensionamento.

Un dispositivo che, pur impopolare, rappresenta un pilastro di equilibrio del sistema previdenziale.

Con la nuova manovra di bilancio, il governo intende applicare l’aumento di tre mesi dell’aspettativa di vita, certificato dall’Istat all’inizio dell’anno, distribuendo l’adeguamento dei requisiti pensionistici nel biennio 2027-2028, articolato in due fasi progressive.

- 2027: primo aumento di un mese;

- 2028: secondo aumento di due mesi.

Le misure di adeguamento automatico dei requisiti anagrafici e contributivi inciderebbero su tre principali vie di accesso alla pensione:

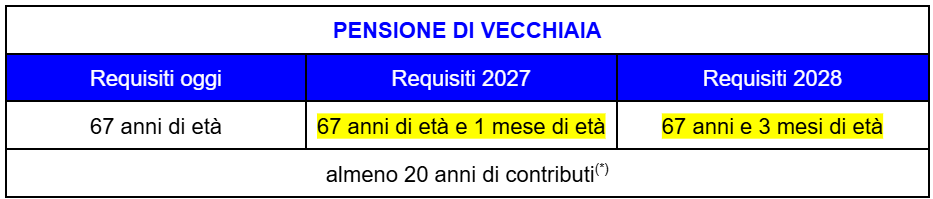

- Pensione di vecchiaia

È la forma di pensionamento legata al raggiungimento di una determinata età anagrafica, attualmente fissata a 67 anni. Con l’adeguamento alla speranza di vita, il requisito aumenterà di tre mesi, portando gradualmente l’età di uscita a 67 anni e 3 mesi.

- Pensione anticipata

Si tratta di un canale di uscita basato esclusivamente sugli anni di contribuzione maturati, indipendentemente dall’età anagrafica. Con l’applicazione dell’adeguamento automatico, nel 2028 sarà necessario accumulare tre mesi aggiuntivi di contributi per poter accedere al pensionamento.

- Pensione anticipata contributiva. Riservata ai cosiddetti “contributivi puri”, ossia a coloro che hanno iniziato a versare contributi dopo il 1996. Questa modalità di uscita non dipende solo dall’età, ma richiede anche il raggiungimento di determinati livelli di contribuzione e un importo minimo della pensione maturata. Se resterà confermato l’adeguamento alla speranza di vita, l’età di accesso salirà da 64 anni a 64 anni e 3 mesi a partire dal 1° gennaio 2028 e sarà adeguato anche il requisito minimo contributivo: dagli attuali 20 anni, si passerà nel 2027 a 20 anni e 1 mese di contributi e dal 2028 a 20 anni e 3 mesi di contributi.

La bozza prevede tuttavia di mantenere invariati i requisiti per alcune categorie di lavoratori, in considerazione della natura usurante o gravosa delle loro mansioni. In particolare, l’esclusione dall’aumento riguarderebbe:

- chi svolge lavori usuranti, con almeno 30 anni di contribuzione;

- chi è impiegato in mansioni gravose, anch’essi con almeno 30 anni di anzianità contributiva;

- i beneficiari dell’Ape Sociale, destinata a soggetti in condizioni di particolare fragilità lavorativa o personale;

- i lavoratori precoci, ma solo in parte: in particolare quelli che hanno iniziato a lavorare in giovane età e hanno svolto o stanno svolgendo attività usuranti o gravose.

Rinnovo di Ape sociale

Il testo della legge di bilancio rinnova per un altro anno, fino al 31 dicembre 2026, Ape Sociale che, differentemente da quanto si pensa, non si tratta di una pensione anticipata, ma di un’indennità temporanea che tutela chi si trova in una condizione di particolare difficoltà.

È infatti un sostegno economico destinato a chi, per motivi lavorativi o personali, non può accedere subito alla pensione e viene quindi accompagnato fino alla maturazione del diritto pensionistico.

Potranno continuare a richiedere questa misura coloro che:

- hanno compiuto 63 anni e 5 mesi e non percepiscono altre pensioni dirette

- hanno cessato l’attività lavorativa

- possiedono tra 30 e 36 anni di contributi, a seconda del profilo; le donne possono beneficiare di una riduzione del requisito contributivo di 12 mesi per figlio, fino a un massimo di due anni.

L’APE Sociale inoltre è riservata a chi rientra in una delle seguenti situazioni:

- disoccupati involontari con almeno 30 anni di contributi;

- caregiver che assistono da almeno sei mesi un familiare con disabilità grave; lavoratori con invalidità civile pari o superiore al 74%;

- dipendenti impiegati in attività gravose, con almeno 36 anni di contributi (ridotti a 32 per alcune categorie). In quest’ultimo caso, l’attività gravosa deve essere stata svolta per almeno 7 anni negli ultimi 10 o 6 anni negli ultimi 7.

Nel testo della manovra è inoltre confermato che durante il periodo di fruizione dell’APE Sociale non è possibile svolgere attività lavorativa, salvo quella autonoma occasionale entro 5.000 euro annui, pena la perdita del beneficio.

Novità per gli investimenti dei fondi pensione

Il legislatore ha introdotto alcune modifiche agli articoli del Decreto Legislativo 252/2005, la legge di riferimento per la previdenza complementare, con l’intento di orientare una parte delle risorse gestite dai fondi pensione verso investimenti strategici per lo sviluppo del Paese.

L’obiettivo è favorire la crescita nei settori delle infrastrutture e dell’innovazione, mantenendo però saldo il rispetto dei principi di prudenza e diversificazione che da sempre guidano la gestione del risparmio previdenziale.

Se vuoi approfondire il tema: Legge di bilancio 2026: cambiano gli investimenti dei fondi pensione?

Cosa manca nella manovra

Il testo della manovra ha suscitato sorpresa tra gli osservatori non tanto per le misure effettivamente presenti, quanto per le assenze. In questa prima versione, infatti, non compaiono gli articoli che avrebbero dovuto prorogare al 2026 alcune forme di pensionamento flessibile, come Quota 103 e Opzione Donna, di fatto segnandone l’interruzione.

Quota 103: chiude la stagione delle “quote”

Con i suoi requisiti:

- 62 anni di età

- 41 di contributi

Quota 103 aveva rappresentato un compromesso tra le precedenti versioni di Quota 100/102 e il ritorno ai requisiti ordinari previsti dalla legge Fornero.

Il sistema delle “quote” era nato come misura temporanea, concepita come ponte in attesa di una riforma strutturale del sistema previdenziale che potesse introdurre maggiore flessibilità nelle attuali finestre di uscita della pensione di vecchiaia e anticipata.

Oggi, quella fase sembra però giungere al termine.

A conti fatti, la misura introdotta nel 2023 come evoluzione di Quota 100 e Quota 102 non ha ottenuto il successo sperato. Le ragioni principali sono tre:

- Tetto all’importo erogabile: l’assegno non può superare cinque volte il trattamento minimo INPS, pari a 2.818,70 euro mensili nel 2024, fino al raggiungimento dell’età prevista per la pensione di vecchiaia.

- Finestre mobili di attesa: anche una volta maturati i requisiti, il pensionamento decorre dopo un periodo di

- sette mesi per i lavoratori del settore privato

- nove mesi per quelli pubblici

ritardando di fatto l’accesso alla pensione.

- Ricalcolo contributivo dell’assegno: l’intero trattamento è calcolato con il metodo contributivo, meno favorevole rispetto al sistema misto applicato a chi ha iniziato a lavorare prima del 1996. Questo comporta una riduzione dell’importo stimata tra il 5% e il 15%, e in alcuni casi superiore al 20%.

Opzione Donna: la misura scompare dal testo

Anche Opzione Donna sembra destinata a scomparire: nella bozza della Legge di Bilancio 2026 la misura non compare. Dopo essere stata già fortemente ridimensionata nel 2023, quando era stata riservata solo a:

- caregiver che assistono familiari con disabilità grave;

- lavoratrici con invalidità civile pari almeno al 74%;

- lavoratrici licenziate o dipendenti di aziende in crisi.

Ora viene di fatto archiviata.

Introdotta nel 2004, Opzione Donna nasceva con un obiettivo chiaro: offrire alle lavoratrici la possibilità di anticipare l’uscita dal lavoro accettando però il ricalcolo contributivo dell’assegno pensionistico. Nel tempo, questa scelta si era trasformata in uno strumento di flessibilità importante, soprattutto per chi aveva alle spalle carriere discontinue, interruzioni dovute alla cura familiare o situazioni lavorative precarie.

La sua eliminazione lascia un vuoto evidente nel sistema previdenziale: molte donne con percorsi lavorativi frammentati, già penalizzate nella maturazione dei requisiti contributivi, si troveranno senza un canale dedicato di uscita, se non l’attesa del raggiungimento dell’età per la pensione di vecchiaia. L’unica alternativa possibile resterà, per alcune, l’accesso all’APE Sociale, ma solo se rientrano nelle categorie tutelate dalla normativa vigente.

Le reazioni politiche e sindacali

Le reazioni dei sindacati e delle associazioni di categoria non si sono fatte attendere. Le principali sigle confederali hanno espresso forte contrarietà alla decisione di non prorogare le misure di flessibilità in uscita, chiedendo almeno una proroga transitoria per evitare disparità di trattamento tra chi matura i requisiti nel 2025 e chi li raggiungerà solo nel 2026.

In particolare, durante l’audizione presso le Commissioni congiunte Bilancio di Senato e Camera, la CGIL ha ribadito alcune richieste ritenute prioritarie in materia previdenziale:

- la piena rivalutazione delle pensioni, che oggi non è garantita per tutte le fasce di reddito;

- il blocco dell’aumento automatico dell’età pensionabile per tutti i lavoratori;

- una maggiore flessibilità in uscita, per consentire percorsi più equi di accesso alla pensione;

- l’introduzione di una pensione contributiva di garanzia a tutela di lavoratori precari e con carriere discontinue.

Sul fronte femminile, diverse organizzazioni hanno espresso preoccupazione per la cancellazione di Opzione Donna, sottolineando come la misura avesse rappresentato un riconoscimento delle difficoltà specifiche delle lavoratrici.

In particolare, CODS (Comitato Opzione Donna Social) ha annunciato l’avvio di un’azione collettiva (“class action”) coadiuvata dal Team di avvocati dell’associazione Class Action Italia, per esercitare una pressione politica con il fine di sottolineare l’importanza che l’istituto di Opzione Donna rappresenta ad oggi per le donne italiane.

Cosa aspettarsi poi dal dibattito parlamentare?

La bozza della Legge di Bilancio è, come sempre, un punto di partenza: nel corso dell’iter parlamentare non è escluso che vengano presentati emendamenti per modificare o attenuare le misure più rigide.

Il tema delle pensioni continua a essere uno dei fronti più caldi per la Lega, che preme sugli alleati di governo affinché vengano ampliate le categorie tutelate dallo stop all’aumento automatico dell’età pensionabile legato alle aspettative di vita. Il disegno di legge, che ha sospeso l’adeguamento solo per chi svolge lavori considerati “gravosi e usuranti”, ha infatti lasciato fuori alcune professioni che comportano comunque mansioni difficili o di responsabilità.

Il partito di Matteo Salvini punta ora a estendere la platea dei beneficiari, sostenendo la necessità di aggiornare gli elenchi delle attività riconosciute come usuranti, fermi da anni e ormai non più adeguati alla realtà del mercato del lavoro.

In questa direzione, la Lega potrebbe trovare punti di convergenza sia con alcune forze di opposizione sia con Forza Italia, favorevole a un ampliamento che includa anche i corpi dello Stato e i lavoratori della sicurezza pubblica.

Tuttavia, al momento, le risorse a disposizione sono limitate, e la priorità della manovra resta il rispetto dei saldi di bilancio.

È quindi improbabile che il Parlamento stravolga l’impianto complessivo: più realistico attendersi piccoli aggiustamenti piuttosto che un ritorno alle formule di flessibilità generalizzata.

Ultime notizie: gli emendamenti in campo

Nelle settimane successive alla diffusione della bozza della legge di bilancio 2026, le forze politiche, sia di opposizione sia di maggioranza, hanno presentato oltre 5.000 emendamenti. Un volume così elevato rende inevitabile che molte proposte non arrivino nemmeno alla fase di discussione, oppure vengano dichiarate inammissibili perché accompagnate da coperture finanziarie giudicate insufficienti per proseguire l’iter parlamentare. Avremo un quadro più chiaro senz’altro nelle prossime settimane.

Tra dichiarazioni politiche ed emendamenti depositati, sul fronte previdenziale, nelle ultime settimane sono emerse alcune novità:

- Opzione donna.

Nel pacchetto di modifiche presentato dal centrodestra in materia previdenziale compaiono due interventi specificamente dedicati a questa misura, ai quali si affianca una proposta aggiuntiva avanzata congiuntamente dalle opposizioni:

- la Lega propone una semplice proroga della misura per un ulteriore anno, mantenendola nelle forme attuali;

- Forza Italia puntava a una revisione più ampia, prevedendo anche un leggero ampliamento dei requisiti di accesso. L’emendamento è stato però dichiarato inammissibile, poiché privo dell’indicazione delle coperture finanziarie necessarie. È comunque probabile che venga riformulato, così da poter rientrare nel confronto parlamentare nelle prossime fasi dell’esame in aula.

- Pd, Verdi-Sinistra, Italia Viva e autonomisti propongono il ritorno alla “vecchia” versione di Opzione donna, in vigore prima del 2023 e che consentiva a tutte le lavoratrici di potervi accedere con determinati requisiti anagrafici e contributivi (mentre negli ultimi due anni erano stati aggiunti requisiti più stringenti, come ad esempio: essere caregiver che assistono familiari con disabilità grave oppure lavoratrici con invalidità civile pari almeno al 74% o lavoratrici licenziate o dipendenti di aziende in crisi).

- la Lega propone una semplice proroga della misura per un ulteriore anno, mantenendola nelle forme attuali;

- Quota 103.

La Lega, appoggiata da Forza Italia, propone di prorogare Quota 103 anche per il 2026, mantenendo la possibilità di uscire dal lavoro con 62 anni di età e 41 anni di contributi. In questo modo la formula di pensionamento anticipato resterebbe disponibile per un ulteriore anno. - Aumento automatico dell’età pensionabile.

La Lega mira a superare anche la soluzione graduale proposta dal Ministro Giorgetti, esponente dello stesso partito, spingendosi a chiedere il congelamento totale di questo automatismo, non solo per gli addetti a lavori gravosi o usuranti, ma per tutti i lavoratori. Per finanziare la misura propone di raddoppiare l’aumento dell’Irap previsto per banche e assicurazioni: l’aliquota, fissata nella manovra a due punti percentuali, salirebbe a quattro. Una scelta che rischierebbe di compromettere il fragile equilibrio raggiunto nelle scorse settimane attraverso un’intesa informale tra Governo e i rappresentanti del settore finanziario. - Fondo pensione nuovi nati.

Fratelli d’Italia e Azione hanno presentato due emendamenti separati, ma accomunati dallo stesso obiettivo: assicurare ai nuovi nati un contributo da destinare a un fondo pensione personale per il futuro. In un nostro recente articolo avevamo già analizzato esperienze analoghe, sia in Italia sia all’estero, alle quali le due proposte si ispirano.

- Fratelli d’Italia propone l’istituzione di un fondo attivabile su base volontaria dai genitori del neonato oppure da un familiare entro il terzo grado, entro i primi tre mesi dalla nascita. L’apertura richiederebbe un versamento iniziale di 100 €, a cui si sommerebbe un contributo annuale di 50 € erogato dall’Inps. Le somme accumulate durante i primi diciotto anni resterebbero vincolate fino alla maggiore età, momento in cui il giovane potrebbe disporne liberamente per mantenere il percorso di risparmio, finanziare un percorso universitario o un corso di specializzazione oppure utilizzare il capitale come primo investimento per avviare un’attività autonoma.

- Con il suo emendamento, Azione ha scelto di puntare maggiormente su meccanismi che incentivano la previdenza integrativa, evitando la creazione di un fondo statale dedicato. Il modello proposto prevede un sostegno economico pubblico strutturato su cinque anni: nel primo anno verrebbe riconosciuto un contributo di 300 €, seguito da 200 € annui per i quattro successivi. Per accedere al beneficio sarebbe necessario un versamento minimo da parte dei genitori pari a 100 € all’anno.

- Fratelli d’Italia propone l’istituzione di un fondo attivabile su base volontaria dai genitori del neonato oppure da un familiare entro il terzo grado, entro i primi tre mesi dalla nascita. L’apertura richiederebbe un versamento iniziale di 100 €, a cui si sommerebbe un contributo annuale di 50 € erogato dall’Inps. Le somme accumulate durante i primi diciotto anni resterebbero vincolate fino alla maggiore età, momento in cui il giovane potrebbe disporne liberamente per mantenere il percorso di risparmio, finanziare un percorso universitario o un corso di specializzazione oppure utilizzare il capitale come primo investimento per avviare un’attività autonoma.

- Comparto di “default” e nuove modalità di ritiro al pensionamento.

Un emendamento presentato dalla Lega interviene su due aspetti da molti considerati “controversi”: la linea d’investimento “automatica” per il conferimento tacito del TFR e la possibilità di introdurre una nuova prestazione finale al pensionamento.

La prima proposta prevede che, a partire dal 1° gennaio 2027, chi entrerà nei fondi pensione tramite silenzio–assenso venga indirizzato verso “percorsi o linee di investimento caratterizzati da differenti profili di rischio-rendimento, tenendo conto in particolare dell'orizzonte temporale dell'investimento e dell'età anagrafica dell'aderente”.

L’obiettivo è dunque quello di rendere vincolante per tutti i fondi pensione l’adozione del modello life-cycle, che modula il livello di rischio in modo graduale al procedere della carriera e all’avvicinarsi della pensione. Una scelta che, per il lavoratore iscritto tacitamente al fondo pensione, offrirebbe maggior tutela soprattutto a chi ha davanti un orizzonte previdenziale più lungo e può beneficiare di una gestione finanziaria più dinamica nelle fasi iniziali. Un cambiamento rilevante se si considera che oggi, in molti casi, gli aderenti taciti vengono collocati in linee d’investimento di tipo garantito, storicamente meno performanti nel lungo periodo.

La seconda parte dell’emendamento introduce, al momento del pensionamento, la possibilità di trasformare l’intero montante accumulato in una rendita a durata definita, quindi erogata per un numero di anni corrispondente alla vita attesa residua.

Il meccanismo prevede che l’importo annuo venga aggiornato di volta in volta: ogni anno la rata sarebbe ricalcolata dividendo il capitale ancora disponibile per gli anni di vita attesa rimanenti, determinati sulla base delle tavole ISTAT utilizzate anche per i coefficienti del sistema contributivo.

Accanto a questa forma di “rendita temporanea”, si affianca un’ulteriore opzione: la possibilità, dopo la pensione, di effettuare prelievi liberamente stabiliti dall’iscritto, a condizione che non superino l’ammontare delle rate ipoteticamente maturate dalla rendita a durata definitiva. In entrambe le ipotesi, la quota di capitale non ancora erogata resterebbe investita nel fondo pensione e continuerebbe quindi a beneficiare del regime fiscale agevolato previsto per le prestazioni finali. L’aliquota applicata sarebbe quella del 15%, destinata a ridursi di 0,3 punti percentuali per ogni anno di partecipazione oltre il quindicesimo, fino a raggiungere il minimo del 9%. Ne deriverebbe che le rate erogate negli anni successivi godrebbero progressivamente di una tassazione sempre più favorevole.

- Contributo datoriale esteso a tutti i fondi pensione e possibile aumento del limite di deducibilità annua. È questo il contenuto dell’emendamento promosso in extremis dal Governo che sta alimentando un acceso dibattito nel mondo della previdenza complementare. La novità più rilevante riguarda il principio di portabilità del contributo datoriale, quei “soldi gratis” che scherzosamente chiamiamo in Ciao Elsa, che verrebbe riconosciuto non più soltanto ai fondi pensione negoziali o a quelli previsti da specifici accordi aziendali, ma a tutte le forme di previdenza complementare.La reazione di sindacati e associazioni di categoria è stata fortemente critica. Secondo queste organizzazioni si tratterebbe di una “scelta grave e ingiustificata”, che non tiene conto delle peculiarità dei diversi settori produttivi e che interviene su una materia profondamente legata al lavoro senza il necessario confronto con le parti sociali, tradizionalmente coinvolte nelle decisioni che riguardano la contrattazione e il welfare.

Altri osservatori, invece, leggono l’intervento in chiave opposta. L’estensione della portabilità del contributo datoriale potrebbe infatti aumentare la mobilità degli iscritti e rafforzare la concorrenza tra i fondi pensione, offrendo ai lavoratori una maggiore libertà di scelta e potenzialmente migliori opportunità di crescita dei propri versamenti previdenziali.

L’emendamento prevede inoltre l’innalzamento della soglia massima di deducibilità fiscale, che passerebbe dagli attuali 5.164,57 € a 5.300 € annui. Si tratta di un incremento contenuto, ma dal costo stimato di circa 30 milioni di euro per le casse pubbliche. Anche su questo punto il giudizio è diviso: secondo i critici, la misura rischia di non intercettare chi ha maggiori difficoltà a risparmiare per la pensione, finendo per avvantaggiare soprattutto i contribuenti con redditi medio-alti che già oggi sono in grado di versare importi significativi nei fondi pensione.

Conclusione

La Legge di Bilancio 2026 rappresenta un passaggio cruciale per la previdenza italiana.

Dopo anni di misure sperimentali e deroghe annuali, il governo sceglie di tornare a un quadro più strutturale, legato all’evoluzione demografica e alla sostenibilità finanziaria.

Il prezzo di questa stabilità è una riduzione della flessibilità, che si farà sentire soprattutto tra i lavoratori prossimi alla pensione e tra chi ha avuto percorsi di carriera discontinui.

Per i futuri pensionati, la parola chiave dei prossimi anni sarà pianificazione.

In un sistema pubblico che torna a regole rigide, la capacità di costruire in anticipo la propria strategia pensionistica, anche attraverso la previdenza complementare, diventa fondamentale per mantenere il controllo sui tempi e sull’importo della propria pensione.

Se vuoi esaminare in modo approfondito la tua posizione previdenziale, controllare con precisione l’estratto contributivo INPS, valutare eventuali possibilità di uscita anticipata, Elsa Premium 360 è la soluzione più adatta.

Puoi fissare una chiamata conoscitiva per scoprire i servizi disponibili e, con l’aiuto dei consulenti di Ciao Elsa, costruire un piano previdenziale personalizzato che ti permetta di pianificare con anticipo e sfruttare al meglio ogni opportunità.

Link utili e approfondimenti