In un panorama economico in costante mutamento, la difesa del potere d’acquisto delle pensioni è una sfida cruciale.

L’inflazione, anche quando appare contenuta, riduce progressivamente il valore reale delle somme percepite, rendendo indispensabile un meccanismo di adeguamento che mantenga la qualità della vita dei pensionati.

Questo meccanismo si chiama perequazione automatica e, ogni anno, aggiorna gli importi delle pensioni all’andamento del costo della vita sulla base degli indici ISTAT.

Se da un lato la perequazione è un pilastro della sicurezza sociale, dall’altro il suo funzionamento non è esente da critiche.

Le novità introdotte dalla Legge di Bilancio 2024 per il triennio 2024-2026, in particolare, hanno inciso in maniera significativa sulle pensioni di importo medio-alto, soprattutto a causa dell’elevata inflazione registrata nel biennio 2022-2023.

Secondo una recente analisi sulla svalutazione delle pensioni presentata da Itinerari Previdenziali (realtà indipendente in ricerca, formazione e informazione su previdenza, fisco ed economia) e Cida (confederazione che rappresenta e tutela dirigenti e alte professionalità), il sistema di perequazione automatica si è progressivamente trasformato “in una riduzione strutturale, e non più recuperabile, del valore delle prestazioni”, colpendo in modo mirato le pensioni più alte.

I dati sono chiari: la perdita legata alla mancata piena rivalutazione ammonterebbe ad almeno 13.000 € in dieci anni per chi percepisce trattamenti appena superiori ai 2.500 € lordi (circa 2.000 netti). Per i pensionati con assegni oltre i 10.000 € lordi (circa 6.000 € netti), il danno stimato potrebbe crescere progressivamente fino a 115.000 € nello stesso periodo.

Ma come funziona effettivamente il meccanismo della perequazione e a cosa dovremo prestare particolare attenzione? Vediamolo insieme.

La perequazione automatica: un pilastro costituzionale

La perequazione delle pensioni è un principio cardine del nostro sistema di sicurezza sociale, sancito dall'articolo 38 della Costituzione, che mira a garantire che gli assegni pensionistici mantengano un valore d'acquisto adeguato nel tempo.

Si tratta di un adeguamento che tiene conto della variazione dell'indice dei prezzi al consumo per le famiglie di operai e impiegati (FOI), calcolato dall'ISTAT. Senza questo meccanismo, con l'inflazione le pensioni perderebbero progressivamente potere d'acquisto, con gravi ricadute sulla qualità della vita dei pensionati.

La determinazione della “misura” annua di rivalutazione delle pensioni, si articola in due fasi:

- indice provvisorio: viene stabilito alla fine dell'anno precedente, basandosi sulle stime inflazionistiche disponibili in quel momento.

Per esempio, a novembre 2024 è stata pubblicata la percentuale di variazione per il calcolo della perequazione delle pensioni per l'anno 2024 che poi è entrata in vigore dal 1° gennaio 2025. - Indice Definitivo: viene determinato nell'anno successivo, una volta disponibili i dati definitivi sull'inflazione dell’anno precedente. Eventuali differenze tra l'indice provvisorio e quello definitivo generano un "conguaglio", che può essere a favore o a sfavore del pensionato, riequilibrando l'importo della pensione.

L’indice di rivalutazione per l’anno 2024

L'indice di rivalutazione provvisorio per l'anno 2024 è stato fissato al +0,8% a partire dal 1° gennaio 2025.

L’anno prima, per effetto del biennio di inflazione 2022/2023, la perequazione era stata confermata al +5,4%. La differenza tra i due anni riflette i dati sull'inflazione, che indicano un rallentamento rispetto ai picchi degli anni precedenti.

È fondamentale ricordare che attualmente si tratta di una percentuale provvisoria.

Un eventuale conguaglio sarà effettuato in sede di perequazione per l'anno successivo (2026), quando i dati definitivi sull'inflazione del 2024 saranno disponibili. Questo meccanismo di "salvo conguaglio" è intrinseco al sistema di perequazione e serve a correggere eventuali scostamenti tra le previsioni e la realtà economica.

Una regola importante da conoscere sulla perequazione è che l'importo del trattamento minimo rappresenta la “base” per determinare la misura, totale o parziale, della rivalutazione automatica: sono infatti previsti dei limiti in funzione del reddito, rendendo la sua conoscenza cruciale per la pianificazione economica personale e familiare.

La tabella con le fasce di rivalutazione: un meccanismo di progressività

Il sistema di rivalutazione automatico delle pensioni in Italia non è lineare, ma applica una progressività che mira a tutelare maggiormente le pensioni di importo più basso.

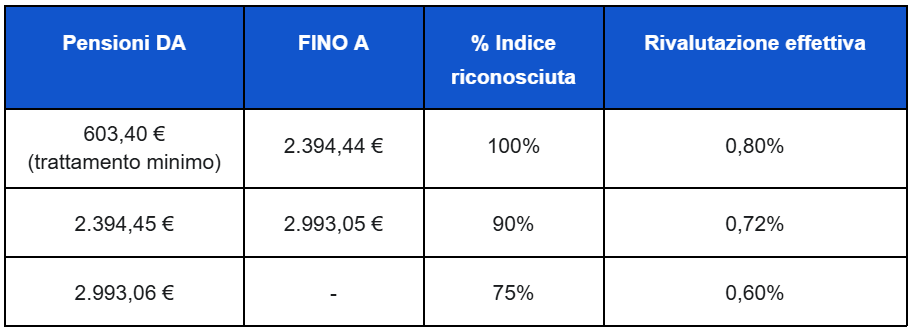

La Legge di Bilancio 2019 ha infatti previsto come, a decorrere dal 1° gennaio 2022, l'indice di rivalutazione automatica delle pensioni venga applicato secondo fasce di importo calcolate in funzione dell’importo del trattamento minimo che, nel 2025, è pari a 603,40 € al mese (7.844,20 € in un anno).

L’indice di perequazione viene quindi riconosciuto al:

- 100% per chi percepisce una pensione fino a quattro volte il trattamento minimo. Questo significa che le pensioni al di sotto dei 2.400 € circa beneficiano della rivalutazione piena, garantendo una maggiore protezione del loro potere d'acquisto.

- 90% per le pensioni comprese tra quattro e cinque volte il trattamento minimo. Qui la rivalutazione è leggermente ridotta, pur rimanendo significativa, per le pensioni annue tra i 2.400 € e i 3.000 € circa.

- 75% agli assegni pensionistici superiori a cinque volte il trattamento minimo (3.000 € circa). Le pensioni più elevate subiscono quindi una maggiore riduzione della percentuale di rivalutazione.

Per il 2025, le fasce di importo sono così rappresentate in relazione all'indice provvisorio (+ 0,8%):

Se ti avvicini alla pensione, è importante conoscere l’importo che potresti percepire e verificare se la rivalutazione si applicherà per intero o in misura ridotta.

Con Elsa Premium 360 ti aiutiamo a farlo in modo chiaro e concreto: analizziamo la tua posizione contributiva, verifichiamo ogni possibilità e definiamo insieme la strategia più adatta al tuo percorso lavorativo e previdenziale.

Il punto di vista di Ciao Elsa

La rivalutazione delle pensioni resta un tema centrale e al tempo stesso controverso. Da un lato rappresenta lo strumento con cui lo Stato cerca di difendere il potere d’acquisto degli assegni previdenziali dall’erosione dell’inflazione; dall’altro, le continue modifiche introdotte nel corso degli anni ne hanno ridotto l’efficacia, trasformandola spesso in un meccanismo penalizzante per le fasce medio-alte della popolazione pensionata.

La ragione è presto spiegata: mantenere la sostenibilità finanziaria del sistema pensionistico in un Paese caratterizzato da dinamiche demografiche ed economiche complesse non è affatto semplice.

L’invecchiamento della popolazione, con un progressivo aumento della quota di pensionati rispetto agli attivi, riduce il numero di chi versa contributi e aumenta la spesa per il pagamento delle pensioni.

A ciò si sommano periodiche fasi di inflazione elevata che, se da un lato rendono indispensabile un adeguamento degli assegni, dall’altro gravano in modo significativo sull’economia del Paese e sui conti pubblici.

Non sorprende quindi che i governi abbiano scelto di intervenire più volte sul meccanismo della perequazione, attenuandone l’impatto soprattutto per le pensioni di importo medio-alto, considerate più sostenibili di fronte a riduzioni più o meno elevate del potere d’acquisto.

È altrettanto vero, però, che la fotografia delle pensioni in essere va letta anche alla luce del metodo di calcolo con cui sono state determinate.

Le generazioni che percepiscono oggi trattamenti pensionistici godono, nella maggioranza dei casi, di assegni calcolati con il metodo retributivo, o al massimo misto: un sistema che ha permesso loro di ottenere importi compresi anche tra l’80% e il 90% dell’ultimo stipendio, svincolati dall’effettivo ammontare dei contributi versati nel tempo. Una condizione senza dubbio favorevole, che non sarà replicabile in futuro.

Chi ha iniziato a lavorare dopo il 1996, i cosiddetti “contributivi puri”, si troverà, infatti, con pensioni calcolate esclusivamente sulla base dei contributi effettivamente accantonati, rivalutati secondo parametri demografici ed economici. Questo significa che anche con carriere continue e ben retribuite la pensione pubblica difficilmente supererà il 60% dell’ultimo stipendio. Periodi di disoccupazione, maternità, contratti precari o part-time finiranno per erodere ulteriormente la rendita attesa, generando un divario crescente rispetto al tenore di vita mantenuto in età lavorativa.

Per tale ragione, è nata la previdenza complementare che si pone l’obiettivo di garantire sostenibilità e adeguatezza delle prestazioni nel lungo periodo.

Se vuoi saperne di più, Ciao Elsa organizza le sue “Chiacchiere di gruppo”, incontri online gratuiti che offrono un momento collettivo e ricco di contenuti, pensato per aprire un dialogo su previdenza, TFR e fondi pensione.

Alla luce di questo scenario, appare dunque ragionevole e necessario non gravare ulteriormente sui conti pubblici, nel rispetto di quel patto intergenerazionale che dovrebbe funzionare in entrambe le direzioni: tutelare il potere d’acquisto di chi è già in pensione senza però compromettere i diritti e le aspettative di chi oggi lavora e domani avrà diritto alla propria prestazione.

E, seppur triste da ammettere, è proprio in questo equilibrio, fragile ma imprescindibile, che si gioca il futuro della previdenza in Italia.

Link utili e approfondimenti