I versamenti volontari al fondo pensione rappresentano uno strumento strategico per incrementare il proprio risparmio previdenziale e ridurre il carico fiscale, come abbiamo recentemente approfondito nel nostro articolo riguardante fondi pensione e deduzione fiscale, per capire cosa cambierà dal prossimo anno.

Spesso, però, ci viene chiesto:

“Quale modalità conviene scegliere tra il versamento tramite busta paga e il versamento diretto con bonifico?”

In questo articolo analizziamo le differenze tra le due soluzioni, i vantaggi fiscali e altri “vantaggi accessori” (vedi, ad esempio, la voce ISEE), aiutandoti a capire come ottimizzare i tuoi contributi volontari.

Non conosci ancora come funziona il rapporto tra previdenza complementare e deducibilità? Se vuoi confrontarti sul tema in tempo reale, puoi unirti alle nostre “Chiacchiere di gruppo”: un appuntamento gratuito in cui discutiamo insieme i principali aspetti della previdenza complementare, comprese le norme legate alla deducibilità. È un modo semplice e senza alcun costo per ottenere informazioni chiare e orientare meglio le tue scelte.

Versamenti volontari al fondo pensione: le due opzioni principali

I versamenti volontari alla previdenza complementare sono completamente liberi: ogni iscritto può decidere di versare o meno, stabilire l’importo e scegliere la modalità di contribuzione. Sul “come effettuarlo”, ci sono due opzioni disponibili:

- Trattenuta in busta paga se sei iscritto a un fondo pensione collegato alla tua azienda per la destinazione del TFR e, se previsto, del contributo datoriale.

- Bonifico “una tantum” (il classico versamento di fine anno) o periodico tramite banca istruendo, ad esempio un mandato RID (SDD) o programmando un bonifico ricorrente.

Vediamo le caratteristiche di entrambi.

Versamento tramite busta paga

Il versamento volontario al fondo pensione tramite busta paga consente di accrescere la propria posizione di previdenza complementare in modo immediato e fiscalmente conveniente, sfruttando un meccanismo semplice e automatico.

Questa forma di contribuzione prevede l’attivazione di una trattenuta mensile sullo stipendio, determinata come percentuale di una base retributiva definita dal contratto di lavoro o da specifici accordi aziendali. Nella maggior parte dei casi, tale base corrisponde ai minimi tabellari o alla retribuzione utile al calcolo del TFR, garantendo così un sistema regolare e proporzionato di versamenti.

Alcune aziende mettono anche a disposizione la possibilità di effettuare versamenti “una tantum” direttamente in busta paga, sotto forma di importo fisso. Si tratta di una modalità che rende ancora più semplice e immediata la gestione dei contributi volontari, consentendo al lavoratore di incrementare la propria posizione quando lo ritiene opportuno.

Esempio pratico di versamento volontario in busta paga:

Un lavoratore aderente a un fondo pensione decide di versare ogni mese, oltre al TFR e al contributo dell’azienda, anche una quota volontaria pari al 2% del proprio stipendio. Se la sua azienda lo consente, lo stesso lavoratore può scegliere di effettuare in alcuni mesi un versamento aggiuntivo, per esempio di 1.000 euro nel mese di settembre e dicembre. L’importo “una tantum” viene trattenuto direttamente in busta paga, permettendo di beneficiare subito della deducibilità fiscale dei contributi volontari, senza dover necessariamente ricorrere al bonifico.

Supponendo un reddito lordo annuo (RAL) di circa 35.000 €, il lavoratore verserebbe 700 € all’anno attraverso la quota volontaria del 2% e altri 2.000 € grazie ai versamenti “una tantum”, effettuati a settembre e dicembre. La sua contribuzione complessiva deducibile ammonterebbe, quindi, a 2.700 €, generando un risparmio fiscale pari a 891 € (calcolato come 2.700€ x 33%).

Quindi l’IRPEF, l’imposta sul reddito delle persone fisiche, si calcola in modo “progressivo”, cioè con aliquote che crescono all’aumentare del reddito. Nel 2025 le percentuali sono tre:

- fino a 28.000 €, si paga il 23%;

- da 28.001 a 50.000 €, il 33%;

- oltre 50.000 €, il 43%.

Questa opzione offre diversi vantaggi immediati:

- Sconto fiscale immediato: i contributi vengono dedotti direttamente in busta paga, riducendo subito il reddito complessivo e, conseguentemente, l’imposta dovuta.

- Ridotto impatto burocratico: i versamenti sono già registrati nella Certificazione Unica (CU) predisposta dall’azienda e inserita direttamente nella dichiarazione dei redditi, senza che siano necessari ulteriori adempimenti da parte dell’iscritto.

- Benefici aggiuntivi: da non sottovalutare e che approfondiremo nel prossimo paragrafo.

Versamento diretto tramite bonifico

In alternativa, è possibile effettuare versamenti volontari direttamente al fondo pensione tramite bonifico bancario. In questo caso, sarà il lavoratore a disporre il pagamento, conservando copia dell’ordine di bonifico e la certificazione rilasciata dal fondo che attesta l’avvenuto versamento: tale documentazione, che viene generalmente inviata nei primi mesi dell’anno successivo alla data del pagamento, dovrà essere presentata in sede di dichiarazione dei redditi per usufruire della deduzione fiscale.

Scadenza consigliata: per assicurarsi che i versamenti vengano registrati entro l’anno fiscale, è consigliabile effettuare il bonifico entro il 15-20 dicembre, così da evitare eventuali ritardi legati alle festività natalizie o alla data di valuta dei bonifici. Questo accorgimento permette di usufruire senza problemi della deduzione fiscale relativa ai contributi versati.

Le ulteriori differenze tra bonifico e busta paga

Dal punto di vista fiscale, i versamenti volontari al fondo pensione effettuati tramite busta paga o tramite bonifico diretto sono sostanzialmente equivalenti: in entrambi i casi beneficerai della deducibilità fiscale fino al limite annuo di 5.300 €.

Tuttavia, esistono alcune differenze importanti nella modalità di applicazione:

- Versamenti tramite busta paga: lo sconto fiscale viene applicato immediatamente nella singola busta paga, riducendo subito l’IRPEF dovuta.

- Versamenti tramite bonifico: la deducibilità viene riconosciuta solo l’anno successivo in sede di dichiarazione dei redditi, previa corretta documentazione dei contributi versati.

C’è però un dettaglio ulteriore da conoscere, legato alla distinzione tra reddito complessivo e reddito imponibile.

Reddito complessivo vs reddito imponibile

Il reddito complessivo rappresenta la somma di tutti i redditi percepiti in un anno e serve come base per il calcolo delle imposte. Include:

- redditi da lavoro dipendente o autonomo;

- redditi da pensione;

- redditi da fabbricati e terreni;

- redditi di capitale (interessi, dividendi);

- altri redditi diversi.

Dal reddito complessivo si sottraggono gli oneri deducibili, ottenendo così il reddito imponibile, cioè la base effettiva su cui vengono calcolate le imposte, al netto di eventuali redditi soggetti a tassazione separata.

Formula semplificata: Reddito imponibile = Reddito complessivo – Oneri deducibili

L’effetto dei versamenti al fondo pensione

I versamenti volontari al fondo pensione producono alcuni effetti leggermente diversi a seconda della modalità scelta per effettuarli:

- Versamenti tramite busta paga: incidono direttamente sul reddito complessivo

- Versamenti tramite bonifico: incidono sul reddito imponibile

Perché questa distinzione è rilevante? Alcune detrazioni, come quelle da lavoro dipendente, vengono calcolate sul reddito complessivo così come il calcolo dell’ISEE.

Questo implica che entrambe le modalità consentono di ottenere la deducibilità fiscale entro la soglia massima di 5.300 €, ma soltanto i versamenti effettuati tramite busta paga influiscono sia sull’incremento delle detrazioni da lavoro dipendente sia sulla riduzione del reddito considerato ai fini dell’ISEE, offrendo così vantaggi concreti nell’accesso a prestazioni sociali e a diverse agevolazioni.

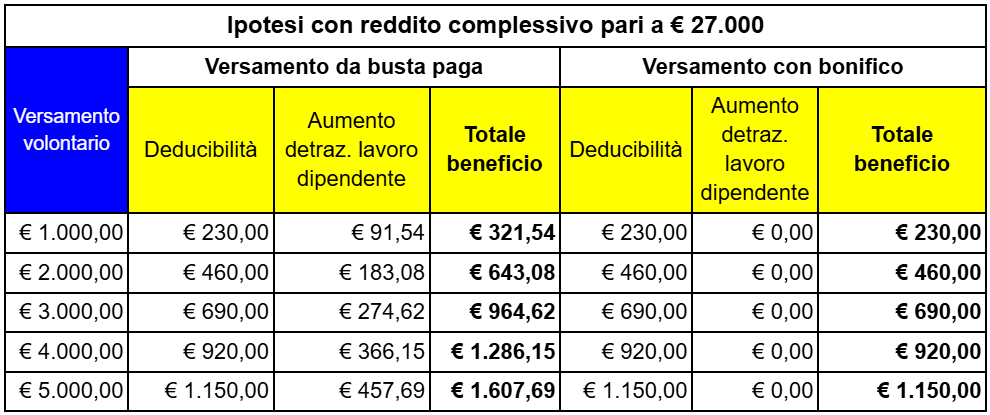

Facciamo un esempio. Immaginiamo due lavoratori:

- con un reddito complessivo di circa 27.000 €

- entrambi fanno un versamento di 2.000 € al fondo pensione ma

- il primo lo fa direttamente da busta paga

- il secondo, predispone un bonifico bancario.

Entrambi i lavoratori, in sede di dichiarazione dei redditi, troveranno nella casella E27 l’indicazione della “deducibilità ordinaria”. Qui, la sola differenza riguarda la modalità di compilazione: chi ha effettuato il versamento tramite busta paga troverà il campo già precompilato, mentre chi ha versato tramite bonifico dovrà inserire autonomamente l’importo.

La differenza si presenta poi nella pagina di riepilogo:

- Il primo lavoratore trova il reddito complessivo già al netto dei versamenti volontari effettuati tramite busta paga.

- Il secondo lavoratore mantiene invariato il reddito complessivo iniziale (27.000 €); sarà poi la voce degli “oneri deducibili” a essere aggiornata con l’importo del versamento, pari a 2.000 €, portando al medesimo risultato in termini di reddito imponibile.

Nel nostro esempio, il primo lavoratore, grazie alla riduzione del reddito complessivo, oltre al beneficio della deducibilità, ottiene anche circa 180 € di detrazioni per lavoro dipendente.

All’aumentare del versamento volontario deducibile, crescono anche le detrazioni da lavoro dipendente.

A proposito di ISEE

I fondi pensione non rientrano tra i rapporti finanziari da dichiarare nella DSU (Dichiarazione Sostitutiva Unica ai fini ISEE). Questo significa che, se decidi di incrementare il tuo risparmio previdenziale con versamenti volontari al fondo pensione, tali contributi non influiranno sul valore dell’ISEE, a differenza di altre forme di investimento.

L’unico caso in cui è necessario riportare l’importo nella DSU riguarda l’erogazione della rendita: se hai scelto di ricevere una rendita dal fondo pensione, dovrai indicare l’importo annuo percepito nell’anno di riferimento.

Vorresti cogliere anche tu questa possibilità ma non sai bene come muoverti?

Con Elsa Premium Smart, il servizio di Ciao Elsa pensato per la previdenza complementare, possiamo valutare la tua posizione e le opzioni a tua disposizione per costruire insieme un percorso su “misura” per ottimizzare i vantaggi fiscali (e non solo) legati alla previdenza complementare.

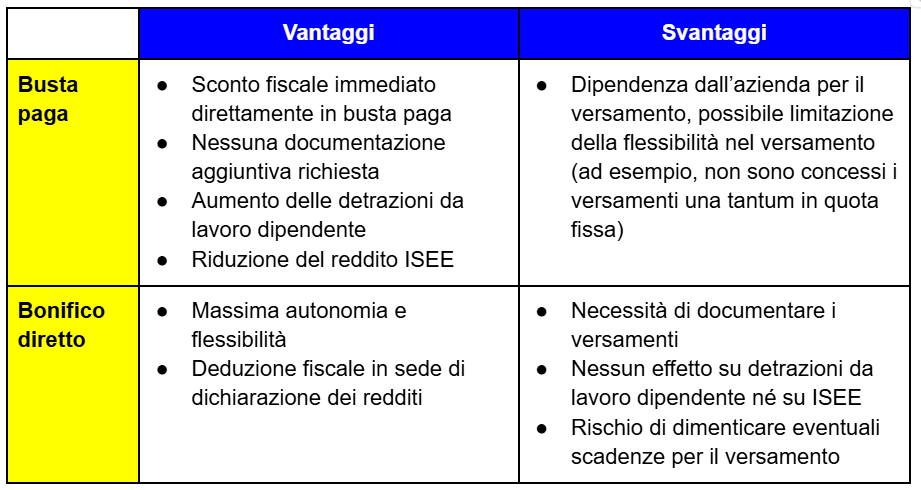

Considerazioni pratiche

Per aiutarti a orientarti nella scelta tra bonifico e busta paga, riepiloghiamo vantaggi e svantaggi di ciascuna opzione:

Scegliere la modalità giusta dipende da diversi fattori, tra cui:

- Struttura aziendale: verifica se il tuo datore di lavoro può gestire versamenti volontari in busta paga.

- Obiettivi fiscali: se il tuo scopo è ridurre immediatamente l’IRPEF, ottenere maggiori detrazioni da lavoro dipendente e abbassare il reddito ISEE, la busta paga è preferibile.

- Flessibilità: se desideri versare importi variabili o in momenti diversi dell’anno, il bonifico diretto offre maggiore libertà.

- Documentazione: il versamento diretto richiede di conservare ricevute e certificazioni del fondo, aumentando l’onere amministrativo.

Conclusione

La decisione tra versare volontariamente al fondo pensione tramite busta paga o bonifico dipende dalle tue esigenze: la busta paga offre vantaggi fiscali immediati e alcune “agevolazioni implicite”, come la riduzione del reddito ISEE, e semplicità burocratica, mentre il bonifico diretto garantisce flessibilità e autonomia nella gestione dei contributi.

In ogni caso, entrambe le modalità permettono di beneficiare della deducibilità fiscale, a condizione di rispettare le scadenze e le corrette procedure di documentazione. Valutare attentamente le caratteristiche di ciascun canale e pianificare i versamenti in anticipo può fare una differenza significativa sulla tua posizione previdenziale futura e sul risparmio fiscale annuale.

Investire nella previdenza complementare con versamenti volontari è quindi non solo una scelta previdenziale oculata, ma anche un’opportunità concreta per ottimizzare la gestione del reddito e dei benefici fiscali.

Link utili e approfondimenti