In questi giorni, e più precisamente a partire dal 15 maggio, i contribuenti possono accettare, modificare e inviare il modello 730 precompilato direttamente tramite il sito dell’Agenzia delle Entrate.

Per chi decide di gestire in autonomia questo adempimento, la dichiarazione dei redditi non rappresenta soltanto una scadenza fiscale annuale, ma anche un momento importante di verifica e controllo.

In particolare, è l’occasione per accertarsi che i benefici fiscali legati ai contributi versati alla previdenza complementare siano correttamente riconosciuti e valorizzati.

Nel contesto della dichiarazione dei redditi 2026, riferita al periodo d’imposta 2025, diventa quindi fondamentale comprendere con precisione:

- come vengono trattati i contributi ai fondi pensione;

- quali documenti è necessario avere a disposizione;

- come comportarsi nei casi più complessi, dai versamenti individuali a quelli effettuati per familiari fiscalmente a carico, al welfare aziendale destinato al fondo pensione fino alla gestione dell’extra deducibilità riservata ai lavoratori di prima occupazione successiva al 31/12/2006.

Perché dichiarare il fondo pensione nel 730

Nella dichiarazione dei redditi non viene richiesto di indicare il valore del proprio fondo pensione, ma esclusivamente le somme versate durante l’anno che rientrano tra i cosiddetti “oneri deducibili”.

Si tratta di importi che danno diritto a un vantaggio fiscale rilevante: la deduzione fino ad un valore massimo di 5.164,57 € fino al 2025, diventato poi 5.300 € dal 2026.

Questo meccanismo consente di ridurre il reddito imponibile su cui vengono calcolate le imposte (IRPEF), determinando un risparmio immediato.

In altre parole, la deduzione agisce a monte del calcolo dell’imposta e non a valle, come avviene invece per le detrazioni, e proprio per questo il beneficio è tanto più elevato, quanto più alto è il reddito e quindi l’aliquota marginale applicata.

Per comprendere meglio l’impatto concreto è utile però ricordare che, nella dichiarazione dei redditi che ci stiamo apprestando a compilare si fa riferimento all’anno fiscale 2025. La legge di bilancio 2026 ha ridotto lo scaglione intermedio, portandolo dal 35% al 33%, ma ancora per questa dichiarazione, il secondo scaglione IRPEF è valorizzato al 35%.

Facciamo un esempio.

Se sei un libero professionista in regime ordinario o un lavoratore dipendente e hai una RAL (Retribuzione Annua Lorda) che corrisponde a un imponibile IRPEF di 40.000 €, sugli importi versati nel 2025 al fondo pensione, risparmi il 35%, cioè la percentuale prevista nello scaglione IRPEF che corrisponde ai redditi percepiti tra 28.000 € e 50.000 €.

E, quindi, se hai versato:

- 1.000 € ti vengono rimborsati 350 €

- 3.000 € ti vengono rimborsati 1.050 €

- 5.000 € ti vengono rimborsati 1.750 €.

Ricordiamo che, nel caso di un libero professionista, gli importi non sono rimborsati in dichiarazione dei redditi, ma direttamente “scalati” nell'F24.

È bene, però, prestare attenzione a un dettaglio importante.

Nel calcolo del limite di deducibilità non rientra il TFR eventualmente destinato al fondo pensione.

Questo non perché manchino vantaggi fiscali, ma perché il trattamento di fine rapporto segue una logica diversa: si tratta di un reddito differito, che non viene tassato durante la fase di accumulo ma solo al momento dell’erogazione.

Rientrano invece nel calcolo della soglia deducibile:

- i versamenti volontari effettuati dall’iscritto;

- il contributo del datore di lavoro, i “soldi gratis” della previdenza complementare;

- i contributi versati per soggetti fiscalmente a carico;

- eventuali quote di welfare aziendale destinate al fondo pensione.

Accanto alla deducibilità ordinaria, esistono poi ulteriori leve fiscali che consentono di ampliare il beneficio complessivo, come:

- l’extra deducibilità riservata ai lavoratori di prima occupazione successiva al 1 gennaio 2007;

- la possibilità di destinare al fondo pensione i premi di risultato, con un trattamento fiscale estremamente agevolato.

Si tratta di strumenti distinti che approfondiamo separatamente.

Contributi volontari al fondo pensione

Come abbiamo descritto nel nostro articolo dedicato al confronto tra versamenti volontari in busta paga o tramite bonifico, la gestione fiscale del versamento volontario al fondo pensione dipende dalle modalità di esecuzione.

Sul “come effettuarlo”, ci sono due opzioni disponibili:

- Trattenuta in busta paga se sei iscritto a un fondo pensione collegato alla tua azienda per la destinazione del TFR e, se previsto, del contributo datoriale.

Questa forma di contribuzione prevede l’attivazione di una trattenuta mensile sullo stipendio, determinata generalmente come percentuale di una base che, nella maggior parte dei casi, corrisponde ai minimi tabellari o alla retribuzione utile al calcolo del TFR, garantendo così un sistema regolare e proporzionato di versamenti.

Questa opzione offre la possibilità di ottenere lo sconto fiscale immediatamente perché i contributi vengono dedotti direttamente in busta paga, riducendo subito il reddito complessivo e, conseguentemente, l’imposta dovuta.

Di conseguenza, in sede di dichiarazione dei redditi non vi è nulla da segnalare perché i versamenti volontari sono già registrati automaticamente nella Certificazione Unica (CU) predisposta dall’azienda e inserita direttamente nella dichiarazione dei redditi, senza che siano necessari ulteriori adempimenti da parte dell’iscritto.

All’interno del 730 precompilato, nella sezione “Dati considerati per preparare la tua dichiarazione precompilata” alla voce “Oneri e spese” troverai già il dato inserito e non occorre fare altro.

- Bonifico bancario “una tantum” oppure periodico istruito, ad esempio, con un mandato RID (SDD) o programmando un bonifico ricorrente.

In questo caso, è il lavoratore a disporre il pagamento ed è necessario conservare la copia dell’ordine di bonifico e la certificazione rilasciata dal fondo che attesta l’avvenuto versamento: dovranno essere conservati in caso di verifiche da parte dell’Agenzia delle Entrate.

Nello specifico, nel 730 precompilato, nella sezione “Dati considerati per preparare la tua dichiarazione precompilata”, sempre alla voce “Oneri e spese”, troverai il dato del versamento volontario comunicato dal fondo pensione, ma il dato non risulterà utilizzato (è infatti evidenziato con una croce rossa nel nostro esempio).

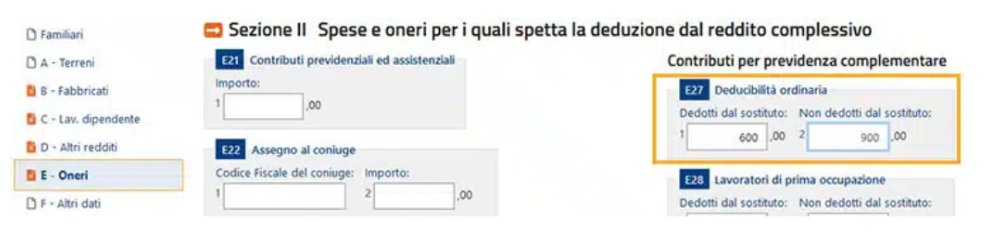

In questo caso, o nell’ipotesi in cui il dato sia sbagliato, è sufficiente accedere al “Quadro E - Oneri e Spese” e indicare al rigo E27, colonna 2 (“non dedotti dal sostituto”), il contributo versato.

Chi ha fatto versamenti volontari al fondo pensione anche attraverso il datore di lavoro, con la trattenuta in busta paga, vedrà valorizzata anche la colonna 1 del rigo E27 (“dedotti dal sostituto”).

Contributo datoriale

Se lavori come dipendente, è probabile che almeno una volta tu abbia sentito parlare del contributo datoriale: una somma aggiuntiva che il datore di lavoro versa nel tuo fondo pensione. Si tratta di un importo calcolato in percentuale sulla tua retribuzione annua lorda (RAL) o sui minimi contrattuali, che si aggiunge sia al TFR sia agli eventuali contributi che decidi di versare personalmente.

È un elemento particolarmente interessante perché rappresenta, di fatto, un’integrazione “gratuita” della tua posizione previdenziale: sono risorse che non escono direttamente dalle tue tasche ma che contribuiscono ad aumentare il capitale accumulato nel tempo.

Anche se le percentuali variano a seconda del contratto collettivo e degli accordi aziendali, nella pratica si traduce spesso in alcune centinaia di euro all’anno in più che alimentano il tuo fondo pensione.

Per poter beneficiare di questo vantaggio, però, non è sufficiente aderire a un fondo pensione; è necessario rispettare anche determinate condizioni previste dagli accordi di riferimento, che regolano l’accesso al contributo da parte dell’azienda.

Trovi tutti i riferimenti (e qualche interessante novità) nel video qui sotto.

Dal punto di vista fiscale, il contributo datoriale rientra a pieno titolo nel limite annuo di deducibilità pari, l’anno scorso, a 5.164,57 €.

Trattandosi di una componente gestita direttamente dal datore di lavoro, segue lo stesso trattamento dei contributi volontari versati mediante busta paga: l’importo è già riportato nella Certificazione Unica e automaticamente trasmesso all’Agenzia delle Entrate.

Risulta quindi già inserito nel modello 730 precompilato nella sezione “Oneri e spese” sommato alla voce “dedotti dal sostituto”: non sono necessari ulteriori interventi da parte del contribuente, salvo verifiche sulla correttezza dei dati.

Extra-deducibilità per i lavoratori di prima occupazione successiva al 1° gennaio 2007

I lavoratori alla prima occupazione successiva al 1° gennaio 2007, che hanno maturato un “plafond di deducibilità”, cioè non hanno utilizzato tutta la deducibilità concessa nei primi anni di iscrizione, possono sfruttare un'interessante opportunità che si sviluppa in due fasi distinte.

- Nella prima fase, che coincide con i primi cinque anni di partecipazione a un fondo pensione, si accumula una “scorta” di plafond deducibile. In pratica, si calcola la differenza tra:

- il limite massimo teorico di deduzione nei cinque anni, quindi 25.822,85 € fino all’anno scorso (5.164,57 € x 5 anni);

- e quanto effettivamente versato e dedotto nello stesso periodo.

L’importo risultante costituisce il plafond utilizzabile negli anni successivi.

- Nella seconda fase, che va dal sesto al venticinquesimo anno di partecipazione, il lavoratore può utilizzare il plafond accumulato per aumentare il proprio limite annuo di deducibilità, arrivando fino a 7.746,86 € all’anno (soglia valida fino al 2025) e 7.950 € dal 2026.

Qui trovi il nostro approfondimento sull’extra deducibilità dei fondi pensione con numerosi esempi pratici.

Dal punto di vista fiscale, chi si trova in questa seconda fase deve accedere al “Quadro E – Oneri e Spese” e compilare il rigo E28, distinguendo:

- nella prima colonna, l’importo dei contributi che il datore di lavoro ha già dedotto dall’imponibile, riportato dalla Certificazione Unica;

- nella seconda colonna, invece, vanno riportati i versamenti non ancora dedotti dal sostituto, ad esempio perché eseguiti mediante bonifico bancario.

Per l’anno 2025, è importante che la somma complessiva degli importi indicati non superi il limite annuo di deducibilità previsto, pari a 7.746,86 €.

Welfare aziendale e premio di risultato

Il welfare aziendale rappresenta l’insieme di beni e servizi che il datore di lavoro sceglie di offrire ai propri dipendenti in aggiunta alla retribuzione monetaria.

L’obiettivo è quello di migliorare la qualità della vita delle persone all’interno dell’impresa, favorendo un maggiore equilibrio tra sfera lavorativa e personale. Sull’argomento abbiamo scritto un articolo di approfondimento, parlando di come sfruttare il welfare versato nella previdenza complementare per vantaggi e deduzioni fiscali.

In questa guida ci limitiamo a ricordare che il trattamento fiscale di:

- flexible benefit, cioè beni o servizi che l’azienda decide di mettere a disposizione dei dipendenti, accanto alla retribuzione

- premi di risultato, cioè somme di denaro riconosciute ai lavoratori al raggiungimento di specifici obiettivi, definiti all’interno di accordi aziendali stipulati tra il datore di lavoro e le rappresentanze dei dipendenti

Hanno un regime fiscale completamente diverso se destinati alla previdenza complementare.

I flexible benefit rientrano nella soglia di deducibilità (5.164,57 € nel 2025) e sono direttamente riportati nella Certificazione Unica e nel 730 precompilato all’interno della voce del “Quadro E – Oneri e Spese”, rigo 27, alla voce “dedotti dal sostituto” (sommati al contributo volontario versato con busta paga e all’eventuale contributo datoriale).

Non è necessario fare alcuna operazione se non verificare la correttezza dei dati.

I premi di risultato possono beneficiare di un regime fiscale ancor più favorevole quando vengono destinati alla previdenza complementare. In questo caso, infatti, gli importi versati al fondo pensione godono di una deducibilità aggiuntiva fino a un massimo di 3.000 € annui.

Ma il vantaggio principale riguarda la fase di erogazione perché le somme così conferite non sono soggette a tassazione al momento del ritiro. In sostanza, se il premio di risultato viene destinato al fondo pensione, può risultare fiscalmente esente, rendendo questa scelta particolarmente efficiente.

I dati sono sempre ripresi dalla Certificazione Unica e riportati nel modello 730 precompilato al Quadro C “Redditi di lavoro dipendente e assimilati”, precisamente al rigo C4 “Somme per premi di risultato e welfare aziendale”.

Anche in questo caso, il lavoratore non deve segnalare nulla se non errori o imprecisioni.

Versamenti a favore di soggetti fiscalmente a carico

Possono essere portati in deduzione anche i versamenti volontari destinati ai fondi pensione di soggetti fiscalmente a tuo carico.

Per poter essere considerato fiscalmente a carico, è necessario rispettare un requisito essenziale legato al reddito percepito nell’anno precedente. In linea generale, una persona è a carico se ha conseguito un reddito annuo non superiore a 2.840,51 €.

Questa soglia è più elevata per i figli di età compresa tra i 21 e i 24 anni, per i quali il limite sale a 4.000 €. Superata tale fascia d’età, il tetto torna a 2.840,51 € per i figli con più di 24 anni, fino al limite massimo di 30 anni di età. Oltre questa soglia anagrafica, a partire dal 2025, non è più possibile considerare il figlio fiscalmente a carico.

Dal punto di vista fiscale, i contributi versati a favore di un familiare a carico seguono la stessa logica prevista per i versamenti effettuati per sé stessi: gli importi destinati al fondo pensione del familiare possono essere portati in deduzione fiscale insieme agli altri versamenti del lavoratore fino ad un massimo di 5.164,57 € nel 2025.

In dichiarazione dei redditi, questi importi devono essere indicati nel “Quadro E – Oneri e Spese”, al rigo E30: in colonna 2 vanno riportate le somme versate direttamente, ad esempio, tramite bonifico bancario.

La colonna 1, invece, nella maggior parte dei casi resta vuota, poiché sono piuttosto rare le situazioni in cui è il datore di lavoro a effettuare versamenti direttamente a favore del fondo pensione intestato a figli o coniuge del lavoratore.

Cosa succede se verifico che ho superato la soglia di deducibilità?

Per fare un esempio concreto: se in un anno versi 4.000 € nel tuo fondo pensione e altri 2.000 € nel fondo pensione di un familiare fiscalmente a carico, il totale dei versamenti è pari a 6.000 euro. Tuttavia, per l’anno 2025, in sede di dichiarazione dei redditi potrai dedurre solo fino al limite previsto, pari a 5.164,57 €. La parte eccedente, in questo caso 800 € circa, non darà diritto ad alcun beneficio fiscale.

Questo non significa però che tali somme siano “perse” dal punto di vista fiscale.

Entra infatti in gioco il cosiddetto modulo dei contributi non dedotti. Si tratta di una comunicazione che l’aderente può inviare al proprio fondo pensione per segnalare gli importi versati ma non dedotti.

Questa procedura è tipica, ad esempio, dei lavoratori autonomi in regime forfettario, che, non essendo soggetti all'IRPEF, non possono beneficiare della deduzione. Tuttavia, può riguardare chiunque si trovi nella condizione di versare contributi senza ottenere il relativo vantaggio fiscale, come nel caso del superamento del limite annuo.

Attraverso questo modulo si informa il fondo pensione che una parte dei contributi versati non ha beneficiato della deduzione e si specifica l’importo interessato. È un passaggio molto importante, perché consente di evitare una doppia tassazione in futuro.

Infatti, al momento dell’erogazione, le somme che hanno beneficiato della deduzione sono soggette a una tassazione agevolata, che varia nel tempo: parte da un’aliquota del 15% e può ridursi progressivamente fino al 9%, in funzione degli anni di partecipazione al fondo.

Al contrario, i contributi che non sono stati dedotti (e correttamente comunicati al fondo) non verranno tassati al momento della prestazione.

In sostanza, il meccanismo è coerente perché lo Stato tassa solo ciò che ha già beneficiato di un’agevolazione fiscale in fase di versamento, mentre esclude dalla tassazione finale le somme che non hanno goduto di alcun vantaggio.

Se i contributi non dedotti riguardano il fondo pensione di un familiare fiscalmente a carico, sarà quest’ultimo a beneficiare dell’esenzione fiscale al momento della prestazione o del riscatto.

Infine, è fondamentale rispettare le tempistiche.

La comunicazione dei contributi non dedotti deve essere inviata al fondo pensione entro il 31 dicembre dell’anno successivo a quello in cui sono stati effettuati i versamenti.

I documenti necessari: cosa conservare e perché

In generale, come abbiamo potuto verificare, per affrontare correttamente la dichiarazione dei redditi è necessario disporre di alcuni documenti fondamentali.

Se sei un lavoratore dipendente, il primo è la Certificazione Unica, rilasciata dal datore di lavoro, che riepiloga i redditi percepiti e i contributi previdenziali versati tramite busta paga. Questo documento è centrale perché contiene i dati che vengono trasmessi automaticamente all’amministrazione fiscale.

Accanto alla Certificazione Unica, è importante conservare la documentazione relativa ai versamenti effettuati direttamente dal lavoratore al fondo pensione, come la ricevuta del bonifico bancario e/o la certificazione rilasciata dal fondo pensione che attesta i contributi versati nell’anno.

La gestione fiscale dei contributi alla previdenza complementare richiede attenzione, ma offre vantaggi significativi.

Il ruolo del lavoratore non è solo quello di compilare correttamente la dichiarazione, ma anche di verificare la coerenza tra i dati del fondo pensione, del datore di lavoro e dell’Agenzia delle Entrate.

Una corretta gestione di questi elementi consente non solo di ottenere il massimo beneficio fiscale nell’anno corrente, ma anche di evitare problematiche future al momento del pensionamento.

In un sistema previdenziale sempre più orientato alla complementarità tra pensione pubblica e privata, la conoscenza delle regole fiscali diventa un elemento essenziale di pianificazione finanziaria consapevole.

Link utili e approfondimenti