La scelta sulla destinazione del Trattamento di Fine Rapporto (TFR) rappresenta uno dei nodi centrali nella pianificazione previdenziale dei lavoratori dipendenti. Non si tratta soltanto di decidere dove “parcheggiare” una quota della propria retribuzione differita, ma di compiere una vera e propria scelta di investimento che produce effetti nel lungo periodo, spesso sottovalutati o compresi solo parzialmente.

Da un lato vi è l’opzione di lasciare il TFR in azienda, che garantisce una rivalutazione certa e predeterminata per legge; dall’altro il TFR conferito a una forma di previdenza complementare, il cui rendimento dipende dall’andamento della linea d’investimento scelta.

Il confronto tra queste due opzioni non può essere ridotto a una contrapposizione semplicistica tra “sicurezza” e “rischio”.

Occorre invece analizzare nel dettaglio i meccanismi di rivalutazione del TFR in azienda, i rendimenti storici dei fondi pensione, la relazione tra rischio e rendimento, il ruolo dell’inflazione e l’orizzonte temporale dell’investimento previdenziale. Solo così è possibile comprendere perché, nel lungo periodo, le differenze possano diventare rilevanti.

Ti stai avvicinando ora a temi come previdenza, fondi pensione e TFR? Partecipa ai nostri webinar “Chiacchiere di gruppo”: incontri collettivi gratuiti pensati per spiegare in modo chiaro e concreto questi argomenti. Un’opportunità per fare chiarezza, risolvere i dubbi più comuni e sfatare i luoghi comuni o le informazioni fuorvianti che spesso circolano su questi temi.

Il TFR in azienda: la rivalutazione obbligatoria

Il TFR lasciato in azienda si rivaluta secondo quanto previsto dall’articolo 2120 del Codice Civile. Ogni anno l’importo accantonato viene rivalutato applicando una formula che prevede il riconoscimento di una quota fissa dell’1,5%, a cui si aggiunge il 75% dell’inflazione rilevata dall’indice FOI (ISTAT) dei prezzi al consumo per le famiglie di operai e impiegati.

Si tratta di un meccanismo che assicura una protezione, seppur parziale, dal carovita e garantisce un rendimento minimo positivo anche in fasi di bassa inflazione.

Questo sistema presenta un indubbio pregio: la prevedibilità. Il lavoratore sa che il proprio TFR non subirà oscillazioni negative e che, indipendentemente dall’andamento dei mercati finanziari, maturerà ogni anno una rivalutazione.

Per alcuni profili di risparmiatore, in particolare per chi ha una scarsa tolleranza al rischio o ha vissuto esperienze personali che lo rendono avverso agli investimenti finanziari, questa caratteristica può rappresentare un elemento decisivo per la sua scelta. Lasciare il TFR in azienda offre una sensazione di controllo diretto sul proprio denaro e la serenità di non essere esposti ad alcuna volatilità di mercato.

Tuttavia, questa sicurezza ha un prezzo. Se si osservano i dati storici sull’inflazione degli ultimi vent’anni e si considera l’obiettivo di stabilità dei prezzi fissato dalla Banca Centrale Europea al 2%, emerge chiaramente come la rivalutazione del TFR in azienda tenda a collocarsi su livelli contenuti.

In un contesto di inflazione “normale”, quindi attorno al 2%, la formula legale produce un rendimento nominale pari al 3% annuo.

Su tale rendimento incide, però, l’imposta del 17% applicata alla rivalutazione, che riduce il risultato netto a poco meno del 2,5%. Una volta considerata anche l’erosione del potere d’acquisto dovuta all’inflazione (2%), la crescita reale del capitale risulta dunque estremamente limitata (0,50%).

La rivalutazione del TFR, infine, funziona con un meccanismo a interesse composto: si calcola sulla quota accantonata l'anno precedente più gli interessi maturati nel corso del tempo.

Il TFR nel fondo pensione: rendimento variabile, ma maggiori opportunità nel lungo periodo?

Il conferimento del TFR a un fondo pensione comporta un cambiamento radicale di prospettiva.

In questo caso la rivalutazione non è fissata per legge, ma dipende dall’andamento dei profili d’investimento del fondo. Le aspettative di rendimento possono essere più elevate, ma il rendimento non è garantito e può variare, anche sensibilmente, di anno in anno. È proprio questa variabilità che spesso genera diffidenza, soprattutto se si osservano singoli anni negativi o fasi di elevata volatilità dei mercati.

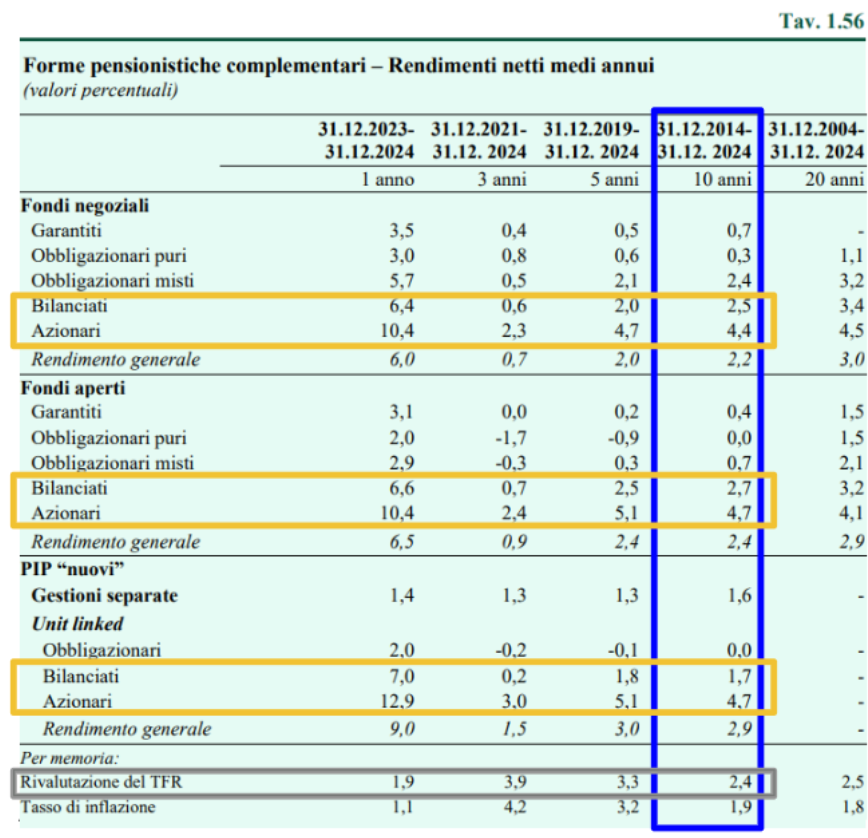

L’analisi non può tuttavia fermarsi al breve periodo. I dati Covip, la Commissione di Vigilanza sui fondi pensione, contenuti nella Relazione per l’anno 2024, offrono uno spaccato molto chiaro di ciò che è accaduto nel tempo alle diverse forme di previdenza complementare.

Nel singolo anno 2024, in un contesto caratterizzato dal progressivo rientro dell’inflazione e dall’avvio di una graduale riduzione dei tassi di interesse da parte delle principali banche centrali, i mercati finanziari hanno registrato performance positive, soprattutto il comparto azionario.

In questo scenario, anche i fondi pensione hanno registrato risultati positivi. Le linee azionarie hanno ottenuto i rendimenti più elevati, seguite dalle linee bilanciate e, a distanza, da quelle obbligazionarie e garantite.

Ma, come abbiamo già anticipato poco fa, le valutazioni devono essere fatte ampliando l’orizzonte temporale.

Considerando il periodo compreso tra fine 2014 e fine 2024, il tasso medio annuo composto di rivalutazione del TFR lasciato in azienda si è collocato intorno al 2,4%.

Su questo orizzonte decennale, il rendimento medio annuo delle linee azionarie dei fondi negoziali, dei fondi aperti e dei PIP mostra risultati che, nella stragrande maggioranza dei casi, superano la rivalutazione del TFR, spesso in modo significativo.

Il confronto appare invece meno favorevole per le linee obbligazionarie e garantite, suggerite per chi è prossimo al pensionamento, che tendono ad avvicinarsi maggiormente al rendimento del TFR e, in alcuni casi, a collocarsi al di sotto.

Detto questo, non manca chi obietta che i fondi pensione, pur potendo offrire rendimenti più elevati, siano strumenti costosi e che tali costi finiscano per erodere in modo significativo il risultato finale. Si tratta di un’affermazione diffusa, ma spesso fondata su una rappresentazione parziale del problema.

Il tema è stato già toccato in un precedente approfondimento per sfatare il mito secondo il quale il fondo pensione costa tanto e rende poco. Inoltre, tale topic sarà a breve oggetto di un’analisi dedicata, volta a esaminare in modo più sistematico l’impatto dei costi nel lungo periodo.

In questa sede, è opportuno precisare che i dati riportati nella tabella sopra sono espressi al netto di costi e di fiscalità:

- nel caso del TFR lasciato in azienda, come anticipato, la rivalutazione annua è assoggettata all’imposta sostitutiva del 17%;

- per i fondi pensione negoziali e aperti, invece, i rendimenti sono considerati al netto delle commissioni di gestione e della tassazione applicata annualmente sui risultati finanziari:

- il 12,5% sulla quota di rendimento riferibile ai titoli di Stato, italiani ed esteri equiparati, e

- il 20% sulla parte derivante dagli altri strumenti finanziari.

- i rendimenti rappresentati dai PIP sono invece al netto delle sole commissioni di gestione mentre rimangono al lordo della tassazione sulle “plusvalenze”.

Questa panoramica è particolarmente rilevante perché smonta una delle obiezioni più frequenti al conferimento del TFR nei fondi pensione: l’idea che il rischio di mercato renda l’esito finale troppo incerto. In realtà, se si osserva un arco temporale coerente con la finalità previdenziale, il rischio appare compensato da rendimenti mediamente superiori.

Inoltre, nel caso del TFR lasciato in azienda, il risultato è effettivamente quello descritto in precedenza (2,4%).

Nei fondi pensione, al contrario, i rendimenti pubblicati da COVIP rappresentano valori medi di categoria, ma all’interno di ciascuna tipologia di linea esiste una pluralità di strategie di investimento.

All’interno della linea d’investimento classificata come “azionaria” sono raggruppati profili con asset allocation molto diverse, ad esempio 60 azioni/40 obbligazioni oppure 90 azioni/10 obbligazioni, con conseguenti differenze nei profili di rischio e di rendimento.

Ne deriva un ampliamento della forbice dei possibili esiti, che riflette la maggiore varietà delle scelte disponibili.

Focus #educazionefinanziaria: la relazione tra quota azionaria e rendimento

L’analisi storica dei rendimenti conferma una relazione chiara e strutturale tra la quota di investimenti in azioni e il livello dei rendimenti ottenuti nel lungo periodo.

I comparti caratterizzati da una maggiore esposizione azionaria sono anche quelli che registrano, storicamente in media, i rendimenti più elevati.

Il rovescio della medaglia è rappresentato dalla volatilità. Le linee azionarie mostrano oscillazioni più ampie nel breve periodo, con anni di risultati molto positivi alternati a fasi di flessione, talvolta anche marcata.

È proprio questa variabilità che spesso induce gli iscritti a percepire l’investimento azionario come “rischioso” e, in alcuni casi, a preferire soluzioni apparentemente più stabili, come il TFR lasciato in azienda o i comparti garantiti od obbligazionari.

Tuttavia, in un investimento di medio lungo periodo, come può essere quello previdenziale, la volatilità assume un significato diverso rispetto a quello che ha in un investimento di breve termine: non rappresenta tanto una minaccia, quanto la possibilità di versare nel fondo pensione in fasi di mercato diverse, sfruttandone l’andamento.

Facciamo un esempio.

Immagina di andare al mercato e di acquistare pomodori con regolarità, sempre destinando lo stesso budget, ad esempio 100 €. Non stai cercando di indovinare il momento migliore per comprare, né il “prezzo giusto”: il tuo obiettivo è semplicemente acquistare pomodori in modo costante.

In alcuni periodi il prezzo è elevato, poniamo 10 €. Con i tuoi 100 € riesci quindi a comprarne 10.

In altri momenti, invece, il prezzo scende a 5 €: con lo stesso budget porti a casa 20 pomodori. In quei frangenti si parla di “crollo” del mercato dei pomodori (il prezzo è sceso del 50%), ma tu continui ad acquistare senza interrompere la tua abitudine.

Successivamente il prezzo risale, ma non ai massimi, ad esempio a 8 €, e con i tuoi 100 € compri poco più di 12 pomodori.

A distanza di tempo, ciò che conta non è quanto costava il pomodoro in un singolo giorno, mese o anno, ma quanti pomodori hai complessivamente accumulato e qual è il prezzo al momento in cui decidi di venderli.

Nel nostro esempio, hai:

- speso complessivamente 300 €;

- ottenuto 42 pomodori, ottenuti sommando gli acquisti effettuati a prezzi diversi;

- se oggi li vendessi a 8 €, incasseresti 336 € (42 pomodori x 8 €), nonostante il prezzo non sia mai tornato ai massimi iniziali di 10 €.

Nei mercati finanziari accade qualcosa di analogo.

Quando i mercati salgono, le quote del fondo “costano di più” e con il tuo versamento ne acquisti meno. Quando i mercati scendono, le quote “costano meno” e con lo stesso importo ne acquisti di più.

Le fasi negative, che spesso spaventano l’investitore, diventano in realtà momenti in cui stai comprando “pomodori in offerta”.

Nel tempo, l’alternanza tra mercati positivi e mercati negativi contribuisce ad abbassare il prezzo medio dell’investimento. Non stai scommettendo sul momento migliore per entrare, ma stai sfruttando la volatilità a tuo favore, trasformandola da nemico ad alleato.

Applicata alla previdenza complementare, questa logica è particolarmente efficace. Il TFR conferito al fondo pensione entra mese dopo mese (spesso ogni trimestre), anno dopo anno, attraversando cicli economici diversi.

Le crisi finanziarie non rappresentano solo fasi di rendimento negativo temporaneo, ma anche periodi in cui il TFR viene investito a valori più bassi, ponendo le basi per una crescita più robusta quando i mercati si riprendono.

In definitiva, come nel caso dei pomodori, non è il prezzo di un singolo acquisto a fare la differenza, ma la costanza nel tempo e la capacità di approfittare delle oscillazioni. È questa la forza: accettare che il prezzo cambi, sapendo che proprio questa variabilità è ciò che, nel lungo periodo, consente di costruire valore.

Il ruolo della scelta individuale e dell’orizzonte temporale

Il confronto tra TFR in azienda e TFR nel fondo pensione non può prescindere dalle caratteristiche individuali del lavoratore. La tolleranza al rischio, la capacità di risparmio e l’orizzonte temporale all’obiettivo finale sono tutti fattori che incidono sulla convenienza relativa delle due opzioni.

Per un lavoratore prossimo alla pensione, con un orizzonte temporale breve e una forte avversione alle oscillazioni, la rivalutazione certa del TFR in azienda può apparire rassicurante.

Per un lavoratore giovane o di mezza età, con molti anni davanti a sé, la scelta di investire il TFR in una linea adeguatamente bilanciata o azionaria può invece offrire un potenziale di crescita nettamente superiore.

È importante sottolineare che il rischio di breve periodo perde rilevanza quando l’orizzonte si allunga. Le fluttuazioni annuali, che spesso attirano l’attenzione degli iscritti, tendono a compensarsi nel tempo, mentre il differenziale di rendimento medio si accumula anno dopo anno, producendo effetti rilevanti sul montante finale.

Altri fattori che entrano in gioco

Finora ci siamo concentrati esclusivamente sul confronto tra la rivalutazione del TFR lasciato in azienda e la destinazione del TFR alla previdenza complementare. Tuttavia, come abbiamo approfondito in modo più completo nel nostro articolo “TFR in azienda o nel fondo pensione: quale conviene davvero e perché!”, la scelta non si esaurisce nel solo confronto dei rendimenti.

Esistono infatti ulteriori elementi, spesso decisivi, che possono spostare in modo significativo l’ago della bilancia.

- Il primo riguarda la tassazione.

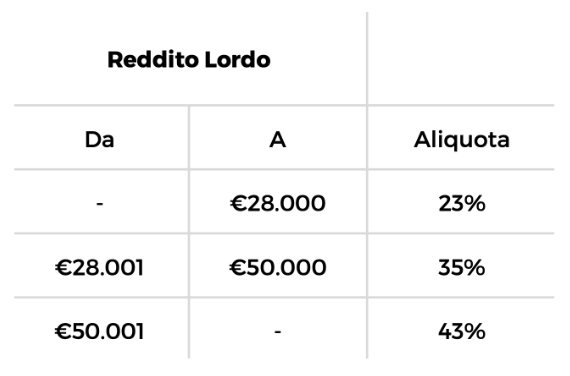

Il TFR lasciato in azienda è assoggettato, al momento della liquidazione, a una tassazione separata che riflette l’aliquota media IRPEF del lavoratore, influenzata dal livello di reddito (23-43%).

Il conferimento del TFR a un fondo pensione consente invece di beneficiare di un regime fiscale agevolato. Al pensionamento, la prestazione finale è infatti tassata con un’aliquota del 15%, che si riduce di 0,30 punti percentuali per ogni anno di partecipazione successivo al quindicesimo, fino a raggiungere un minimo del 9% dopo 35 anni. Ne deriva che più lungo è l’orizzonte previdenziale, minore è l’imposizione fiscale applicata al capitale accumulato.

- Un secondo elemento di rilievo è rappresentato dal contributo datoriale, quello che in Ciao Elsa chiamiamo “soldi gratis”.

Previsto da molti contratti collettivi, costituisce una componente della retribuzione che il datore di lavoro versa esclusivamente a favore dei dipendenti che aderiscono al fondo pensione negoziale o al fondo individuato da specifici accordi aziendali. Lasciando il TFR in azienda, tale contributo non viene riconosciuto in altre forme e rimane nelle disponibilità dell’azienda. Rinunciare ad un determinato fondo pensione significa quindi rinunciare a una quota di retribuzione aggiuntiva, che può incidere in modo significativo sul capitale a propria disposizione. - Infine, va considerata la deducibilità dei versamenti volontari. Qualora, oltre al TFR, il lavoratore decida di destinare al fondo pensione risorse proprie, tali contributi sono fiscalmente deducibili entro la soglia massima di 5.164,57 €.

In termini pratici, gli importi versati non concorrono alla formazione del reddito imponibile e non sono quindi soggetti all’IRPEF ordinaria, con aliquote che vanno dal 23% al 43%. Al momento della prestazione, tali somme beneficeranno inoltre della tassazione agevolata che abbiamo anticipato poco fa (15-9%). Questo meccanismo rende il fondo pensione uno strumento particolarmente efficiente non solo sul piano della rivalutazione, ma anche su quello fiscale.

Conclusioni: sicurezza apparente o crescita reale?

La rivalutazione del TFR in azienda rappresenta una soluzione semplice, prevedibile e priva di rischio di mercato.

Offre una protezione seppur parziale dall’inflazione e garantisce una crescita nominale certa del capitale. Tuttavia, i dati storici mostrano chiaramente che, nel lungo periodo, questa sicurezza si traduce in rendimenti contenuti, spesso inferiori a quelli ottenibili attraverso la previdenza complementare.

Il TFR conferito a un fondo pensione espone il lavoratore alla variabilità dei mercati, ma i dati storici ci mostrano che, nel lungo periodo e soprattutto attraverso comparti azionari e bilanciati, i fondi pensione hanno sistematicamente superato la rivalutazione del TFR, con una relazione positiva tra rischio assunto e rendimento conseguito.

Alla valutazione bisognerebbe poi aggiungere il differente regime fiscale tra TFR in azienda e nel fondo pensione, il contributo datoriale e la possibilità di dedurre gli importi versati volontariamente alla previdenza complementare.

La scelta, in definitiva, non è tra una soluzione “giusta” e una “sbagliata”, ma tra due modelli diversi di gestione del risparmio previdenziale.

Comprendere le differenze, analizzare i dati e collocare la decisione all’interno di un progetto di lungo periodo è l’unico modo per trasformare il TFR da semplice accantonamento a vero strumento di pianificazione del futuro pensionistico.

Ti interessa approfondire il tema in relazione alla tua specifica situazione personale? Elsa Premium Smart potrebbe essere la soluzione ideale: un’ora di consulenza dedicata a te per esaminare con precisione il tuo caso e individuare insieme le strategie più efficaci per gestire al meglio il tuo futuro pensionistico.

Link utili e approfondimenti

Relazione Covip per l’anno 2024