Come abbiamo già approfondito in diversi nostri contributi, la previdenza complementare presenta una caratteristica che la rende unica rispetto a qualsiasi altra forma di investimento: la deducibilità fiscale dei versamenti.

In concreto, i contributi destinati al fondo pensione vengono sottratti dal reddito imponibile e lo Stato li tratta come se non fossero mai stati percepiti.

Poiché l’IRPEF è un’imposta progressiva articolata per scaglioni, il beneficio fiscale cresce all’aumentare dell’aliquota marginale applicata al reddito: più alto è lo scaglione, maggiore sarà il risparmio.

Ma non è tutto, perché il sistema della previdenza complementare nasconde spesso opportunità poco conosciute, che possono aumentare la possibilità di sfruttare i benefici fiscali previsti.

Una di queste riguarda la cosiddetta “extra deducibilità” prevista dal Decreto Legislativo 252/ 2005, all’articolo 8, comma 6:

Ai lavoratori di prima occupazione successiva alla data di entrata in vigore del presente decreto e, limitatamente ai primi cinque anni di partecipazione alle forme pensionistiche complementari, è consentito, nei venti anni successivi al quinto anno di partecipazione a tali forme, dedurre dal reddito complessivo contributi eccedenti il limite di 5.164,57 euro, pari alla differenza positiva tra l’importo di 25.822,85 euro e i contributi effettivamente versati nei primi cinque anni di partecipazione alle forme pensionistiche, e comunque per un importo non superiore a 2.582,29 euro annui.

Ma cosa significa esattamente? Scopriamolo insieme.

Il quadro normativo: la “extra deducibilità” del D.Lgs. 252/2005

Scomponiamo il testo della normativa:

- la norma si applica a chi ha iniziato la propria carriera a partire dal 1° gennaio 2007, data di entrata in vigore del D.Lgs. 252/2005;

- fa riferimento ai primi 5 anni di iscrizione al fondo pensione, periodo durante il quale un iscritto potrebbe non sfruttare totalmente la deducibilità fiscale massima prevista;

- è consentito recuperare la deducibilità non sfruttata nei 20 anni successivi alla conclusione dei primi 5 anni di iscrizione;

- questo recupero si aggiunge alla normale deducibilità, con una soglia aggiuntiva massima di 2.582,29 € annui, raggiungendo quindi un limite complessivo annuo di 7.746,86 €.

In termini pratici: se nei primi cinque anni di iscrizione al fondo pensione non si è versata la quota massima deducibile (oggi pari a 5.164,57 € annui), questa può essere recuperata gradualmente nei venti anni successivi, rispettando il limite annuale di 2.582,29 €.

Questa disposizione è pensata esclusivamente per i lavoratori che hanno iniziato la carriera dopo il 1° gennaio 2007.

Si tratta di un incentivo pensato per chi costruisce gradualmente la propria posizione previdenziale, permettendo di sfruttare in maniera ottimale i vantaggi fiscali disponibili.

Per comprendere meglio il funzionamento concreto della norma, analizziamo due esempi, ovvero le storie di due giovani professionisti, Andrea e Sofia, che hanno saputo utilizzare questa opportunità per ottimizzare il loro risparmio previdenziale.

Sofia e Andrea: due storie, due percorsi di versamento

Immaginiamo due lavoratori: Sofia, 40 anni, e Andrea, 35 anni.

Entrambi hanno iniziato a lavorare dopo il 2007 e, con percorsi di studio e di carriera differenti, hanno raggiunto una retribuzione pari a 60.000 € lordi annui. Con questo reddito, l’aliquota marginale di tassazione IRPEF è del 43%.

Nei primi cinque anni di iscrizione al fondo pensione, Sofia e Andrea hanno contribuito in modo diverso:

- Sofia, iscritta a un fondo pensione aperto, ha versato 1.000 € all’anno;

- Andrea, che ha aderito a un fondo pensione negoziale, ha scelto di versare le sole quote base previste dal contratto: ipotizziamo, per semplicità, 500 € a carico del lavoratore e 500 € di contributo datoriale, sempre per un totale di 1.000 euro annui.

Dopo cinque anni, entrambi si ritrovano con gran parte del plafond di deducibilità inutilizzato:

- deducibilità massima consentita: 25.822,85 € (5.164,57 € x 5 anni)

- deducibilità effettivamente sfruttata: 5.000 € (1.000 € x 5 anni)

- deducibilità inutilizzata: 20.822,85 € (25.822,85 € - 5.000 €) pronti per essere recuperati grazie alla “extra deducibilità”.

Il caso di Sofia

Sofia, dopo la laurea magistrale, il tirocinio e l’esame di Stato, diventa Dottore Commercialista. Avviata la professione, nel 2014 si iscrive a un fondo pensione aperto e, nei primi cinque anni, mantiene un versamento minimo di 1.000 € annui.

Oggi, nel 2025, grazie a una maggiore stabilità economica, decide di incrementare in modo significativo la contribuzione, scegliendo di versare:

- la soglia massima di deducibilità “ordinaria”: 5.164,57 €

- un importo aggiuntivo derivante dalla deducibilità non utilizzata nei primi anni: sfrutta l’intero importo annuo consentito, pari a 2.582,29 €

Verifichiamo se Sofia può effettivamente effettuare questa operazione:

🆗deducibilità inutilizzata complessiva: 20.822,85 €

🆗importo annuo “extra soglia” che intende sfruttare: 2.582,29 €

🆗anni necessari per recuperare l’intero importo: 8 anni (20.822,85 ÷ 2.582,29), quindi fino al 2033

🆗scadenza dei primi 5 anni di iscrizione: 2018

🆗ultimo anno utile per recuperare la deducibilità “extra”: 2038 (2019 + 20 anni)

Esito: l’operazione è perfettamente realizzabile!

Il vantaggio fiscale per Sofia

Grazie a questo meccanismo, Sofia potrà beneficiare di un risparmio fiscale immediato complessivo di circa 26.650 € nel corso dei prossimi 8 anni, calcolato come il 43% del totale versato.

Se si fosse fermata alla “sola” soglia di deducibilità di 5.164,57 €, in 8 anni il ritorno fiscale si sarebbe fermato a 17.766,12 € (oltre 8.880 € in meno).

Le scelte di Andrea

Andrea, invece, è un analista programmatore nell’ambito IT e si iscrive al fondo pensione di categoria nel 2020. Anche per lui, nei primi anni, i versamenti restano minimi e legati al contributo previsto dal CCNL: complessivamente 1.000 € annui tra contributo individuale e contributo datoriale.

Nel 2025 Andrea decide di attivare il meccanismo della “extra deducibilità” per recuperare la soglia deducibile non utilizzata nei primi cinque anni.

La normativa gli permette di versare fino a 2.582,29 € annui in aggiunta alla deducibilità ordinaria, ma Andrea sceglie di non accelerare i tempi: preferisce distribuire il recupero lungo tutti i 20 anni disponibili.

In concreto, per Andrea:

- deducibilità inutilizzata complessiva: 20.822,85 €

- scadenza dei primi 5 anni di iscrizione: 2024

- anni in cui intende vuole avvalersi del recupero della soglia non utilizzata: 20 anni (fino al 2044)

- importo annuo “extra soglia” che utilizzerà: circa 1.040 € (20.822,85 € ÷ 20 anni)

L’impatto sulla retribuzione netta di Andrea

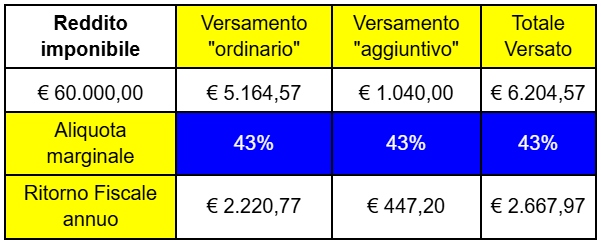

Se Andrea decide di procedere con i versamenti attraverso la busta paga, il versamento complessivo annuo deducibile di Andrea ammonta a 6.205 € circa (5.164,57 € + 1.040 €), ma l’effettivo impatto sulla sua capacità reddituale è più contenuto.

Infatti:

- 500 € provengono dal contributo aziendale, anch’esso rientrante nella soglia di deducibilità, riducendo il costo effettivo a carico di Andrea a 5.705 € circa (6.205 € - 500 €);

- il recupero fiscale annuo stimato totale sui versamenti è pari a 2.668 € circa, a cui si aggiungono i vantaggi “collaterali” derivanti, ad esempio, dall’aumento delle detrazioni da lavoro dipendente.

Grazie a questa strategia, Andrea riesce non solo a incrementare la sua posizione previdenziale, ma anche a ottimizzare in modo significativo il proprio carico fiscale.

Dichiarazione dei redditi: come gestire l’“extra deducibilità”

Chi ha diritto alla soglia aggiuntiva di deducibilità deve prestare particolare attenzione alla compilazione del modello di Dichiarazione dei Redditi.

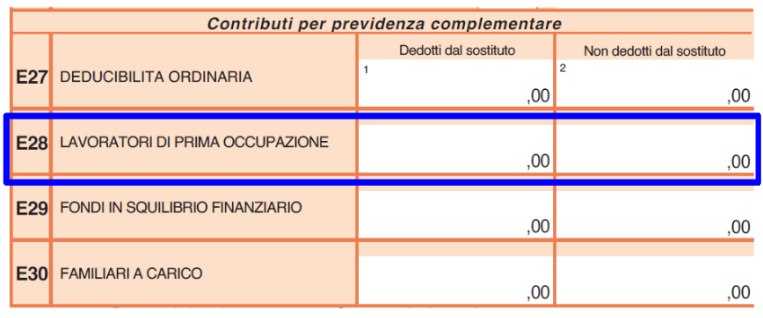

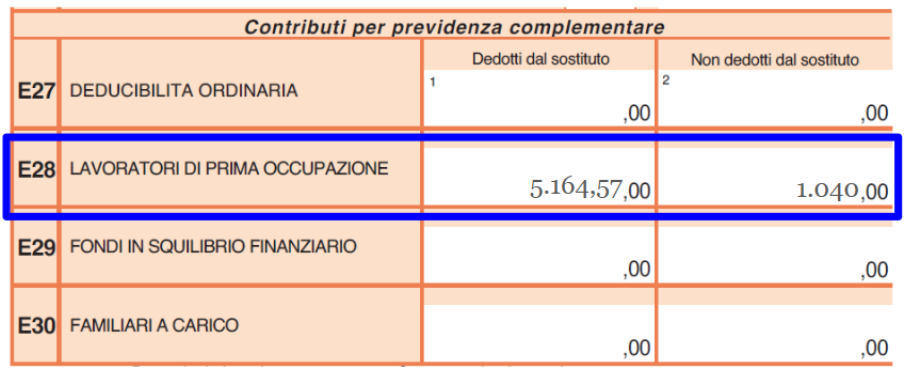

Per i lavoratori dipendenti, ad esempio, nel modello 730 nel QUADRO E – Oneri e spese, all’interno della SEZIONE II – Spese e oneri per i quali spetta la deduzione dal reddito complessivo, è presente il rigo E28, specificamente dedicato ai lavoratori di prima occupazione successiva al 2007.

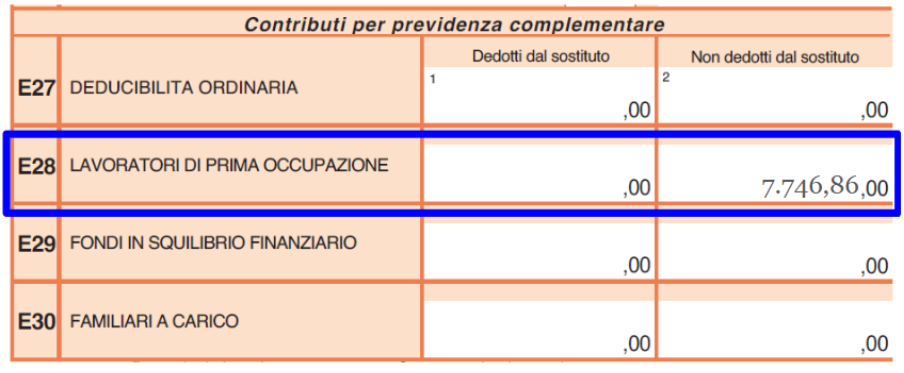

Sofia, essendo una lavoratrice autonoma, ha effettuato i versamenti tramite bonifico bancario.

Per beneficiare sia della deducibilità ordinaria sia di quella aggiuntiva, dovrà indicare l’intero importo annuo versato (7.746,86 €) nella colonna “non dedotti dal sostituto”. In questo modo il sistema potrà riconoscere correttamente la deduzione complessiva spettante.

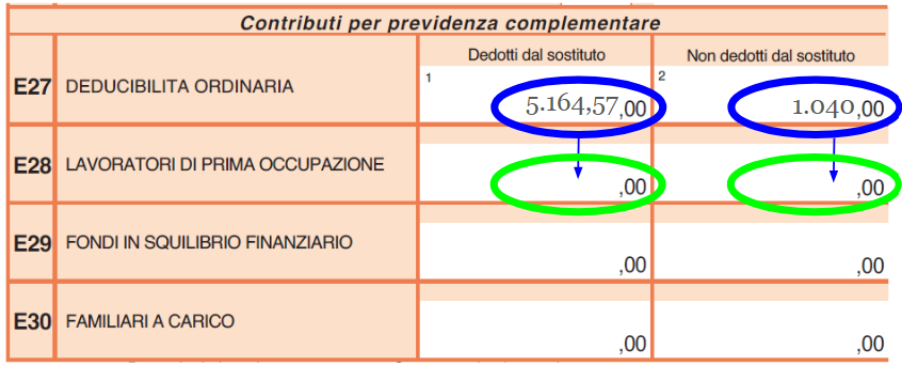

Andrea, invece, come lavoratore dipendente, potrebbe trovare il rigo già compilato automaticamente, poiché i dati vengono caricati sulla base dei flussi informativi inviati dalla sua azienda. In teoria, quindi, non dovrebbe intervenire.

Tuttavia, può accadere che tali flussi non siano del tutto corretti: in alcuni casi i versamenti vengono inseriti nel rigo E27, dedicato alla deducibilità ordinaria prevista per tutti i lavoratori, compresi coloro che hanno iniziato a lavorare prima del 2007 e che non hanno diritto all’extra deducibilità.

In queste situazioni è fondamentale spostare gli importi nel rigo E28, così da permettere al contribuente di accedere effettivamente al beneficio fiscale “extra” previsto per i lavoratori di prima occupazione.

Pianificazione e strategia: le chiavi del successo

La disciplina del D.Lgs. 252/05 mette a disposizione dei lavoratori più giovani uno strumento potente, in grado di conciliare pianificazione previdenziale e ottimizzazione fiscale. I primi anni di carriera spesso coincidono con redditi più bassi e versamenti ridotti, che lasciano inutilizzato il plafond fiscale.

Il caso di Sofia e Andrea dimostra che l’“extra deducibilità” non è un vantaggio automatico, ma richiede pianificazione e consapevolezza. È quindi importante:

- Verificare se si rientra nella categoria dei lavoratori di prima occupazione successiva al 1° gennaio 2007.

- Calcolare il plafond non utilizzato nei primi cinque anni di adesione al fondo.

- Stabilire un piano di versamenti distribuito nei venti anni successivi o in un numero inferiore di anni, qualora il quinquennio iniziale sia già trascorso senza aver sfruttato la misura, così da recuperare in modo efficiente la deducibilità fiscale residua.

- Considerare eventuali futuri incrementi della retribuzione, che potrebbero comportare un innalzamento dell’aliquota IRPEF marginale e, di conseguenza, generare un beneficio fiscale ancora più elevato.

- Compilare correttamente il modello di Dichiarazione dei Redditi, distinguendo tra deducibilità ordinaria, extra-deducibilità e, se presenti, versamenti per familiari a carico.

Se desideri capire come sfruttare questa opportunità ma non sai da che parte cominciare, possiamo aiutarti. Con Elsa Premium Smart, il servizio di Ciao Elsa dedicato alla previdenza complementare, analizziamo la tua posizione previdenziale, ricostruiamo i versamenti effettuati negli anni e definiamo insieme un piano su misura per utilizzare al meglio la quota aggiuntiva di deducibilità.

Link utili e approfondimenti