Recentemente, Anna Vinci, CEO e co-founder di Ciao Elsa, è stata ospite del podcast The Bull – Il tuo podcast di finanza personale, un progetto dedicato a temi di risparmio, investimenti e gestione del denaro, che ogni settimana propone approfondimenti pratici per avvicinare il pubblico alla finanza personale.

Nella puntata dedicata alla previdenza complementare, Anna ha spiegato in modo chiaro e accessibile il funzionamento dei fondi pensione, raccontando anche la sua esperienza personale. Ha condiviso come abbia imparato a proprie spese l’importanza di informarsi correttamente sul tema, soprattutto quando in gioco c’è il TFR, il Trattamento di Fine Rapporto.

Durante l’episodio sono state affrontate le tre obiezioni più comuni quando si parla di fondi pensione. In questo articolo ci concentreremo su quella forse più diffusa, con l’obiettivo di fare chiarezza e sfatare ogni dubbio.

Primo “falso mito”: “Sì, il fondo pensione è interessante… ma poi i soldi non li vedo più fino al pensionamento”.

L’esperienza di Anna

Lo comprendiamo: è un timore radicato, alimentato probabilmente da un linguaggio normativo che, per molti, rimane ostico. La normativa, tuttavia, offre margini di flessibilità molto più ampi di quanto molti immaginano.

Per capire quanto questa convinzione sia comune, basta partire da una storia molto concreta. La storia di chi, pur avendo studi, competenze e anni di esperienza lavorativa, è inciampata nello stesso equivoco in cui inciampano migliaia di lavoratori ogni anno.

La nostra Anna.

Tempo fa, dopo otto anni da dipendente, Anna decise infatti di licenziarsi per iniziare il suo nuovo percorso professionale. All’epoca, pur avendo una laurea in giurisprudenza e un master in economia, non aveva compreso davvero le regole che governano il TFR e i fondi pensione.

Quando in azienda le venne consegnato il modulo per decidere la destinazione del TFR, la risposta non la cercò nel quadro normativo, ma in un consiglio familiare: “Lascialo in azienda, è più sicuro”.

Una frase che centinaia di migliaia di persone si sentono ripetere ogni anno, e che spesso guida decisioni prese “di pancia”, prudenziali, più che sulla base di dati e informazioni verificate.

Così il TFR rimase in azienda.

E anni dopo, con le dimissioni dal lavoro, arrivò il bonifico della liquidazione del TFR, un importo che inizialmente sembrò rassicurante. Ma alla soddisfazione seguì una spiacevole sorpresa: una comunicazione dell’Agenzia delle Entrate con un conguaglio di circa 1.000 euro da pagare.

Il reel di Anna, in cui esprimeva la sua “frustrazione”, è diventato virale e ha contribuito alla crescita e alla visibilità di Ciao Elsa, plasmando il progetto così come lo conosciamo oggi.

Ma cosa era effettivamente successo? Breve recap della storia di Anna e del suo TFR.

TFR in azienda: cosa succede al licenziamento

Anna, come molti dipendenti, ha ricevuto la liquidazione del suo TFR maturato direttamente dal datore di lavoro. Inizialmente, l'azienda ha applicato un'aliquota provvisoria, pari al 23%, sul capitale erogato. Un tasso che, a prima vista, poteva sembrare ragionevole.

Tuttavia, dopo qualche tempo, è arrivata una comunicazione dall'Agenzia delle Entrate che ha gelato Anna: un conguaglio fiscale di oltre 1.000 euro da versare.

Perché questa "sorpresa"? Anna, come molti, non era pienamente consapevole del meccanismo di tassazione del TFR lasciato in azienda.

È infatti fondamentale ricordare che il TFR, quando viene mantenuto in azienda e successivamente liquidato (per licenziamento, dimissioni, pensionamento o qualsiasi altra causa di cessazione del rapporto), è soggetto a una tassazione separata.

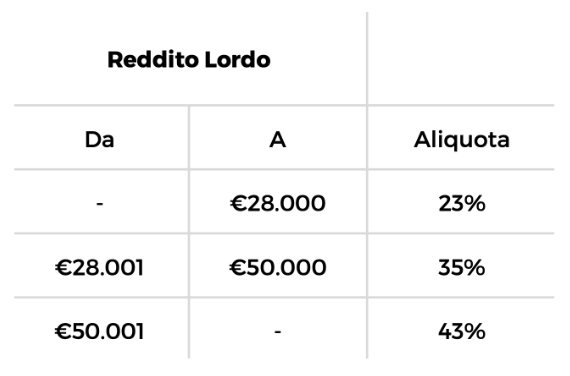

Questa tassazione non si basa su un'aliquota fissa, bensì su un'aliquota media derivante dai redditi imponibili IRPEF percepiti dal lavoratore nei cinque anni precedenti. L'azienda, come anticipato, applica generalmente un'aliquota a titolo di acconto (spesso il 23%, come nel caso di Anna), ma l'Agenzia delle Entrate effettuerà successivamente il calcolo definitivo, ricalcolando l'aliquota media effettiva e generando, di conseguenza, eventuali conguagli a debito per il contribuente.

Per coloro che hanno redditi medi o elevati, l'aliquota media IRPEF degli ultimi cinque anni può superare abbondantemente il 23% inizialmente applicato dall'azienda, spingendosi fino al 35-43%.

Il TFR nel Fondo Pensione: le opportunità

La vera amarezza per Anna è arrivata quando ha scoperto l'alternativa: la destinazione del TFR a un fondo pensione complementare.

Se Anna avesse scelto questa opzione, la tassazione del suo TFR sarebbe stata significativamente più vantaggiosa: al pensionamento, le somme accumulate e il TFR versato nel fondo pensione sono soggetti a un'aliquota che parte dal 15% e si riduce progressivamente fino a una riduzione dello 0,30% per ogni anno eccedente il quindicesimo raggiungendo il minimo del 9%.

Ma i benefici della previdenza complementare non si esauriscono nella sola tassazione finale. Ci sono altri vantaggi significativi che la rendono una scelta ancora più strategica per la pianificazione del proprio futuro economico.

- Deducibilità fiscale dei versamenti volontari: questo significa che le somme versate (sia da parte del lavoratore che, se previsto, dal datore di lavoro, ad eccezione del TFR) possono essere sottratte dal reddito imponibile IRPEF, con un limite massimo di 5.164,57 euro all'anno. Questa deducibilità si traduce in un risparmio fiscale immediato per l’iscritto, pari alla propria aliquota IRPEF più elevata. È un beneficio concreto che aumenta la convenienza del risparmio previdenziale, rendendolo un vero e proprio strumento di ottimizzazione fiscale.

- Il contributo datoriale: forse uno dei vantaggi più sottovalutati, ma economicamente più rilevanti. Molti contratti collettivi nazionali di lavoro (CCNL) e specifici accordi territoriali o aziendali prevedono che, se il lavoratore aderisce a un fondo pensione negoziale o aperto (se previsto) e risparmia una quota minima a suo carico, anche il datore di lavoro è tenuto a versare un proprio contributo aggiuntivo al fondo pensione. Come ci piace chiamarlo in 'Ciao Elsa', questi sono veri e propri “soldi gratis”, un beneficio extra, garantito dal contratto di lavoro. Non cogliere questa opportunità significa rinunciare a un “pezzo” della propria retribuzione.

Detto questo, è proprio da queste indicazioni che potrebbe sorgere il dubbio: “Sì, il fondo pensione è interessante… ma poi i soldi non li vedo più fino al pensionamento!”

Ma è davvero così?

Il punto centrale: i soldi nel fondo pensione non sono “bloccati”

E veniamo al cuore del falso mito.

Molti continuano a pensare che, una volta versate le quote nel fondo pensione, non sia più possibile recuperarle fino all’età pensionabile. La realtà è molto diversa: il sistema offre un certo grado di flessibilità, prevedendo diverse opzioni di riscatto e anticipazione in situazioni specifiche, permettendo di accedere ai fondi anche prima del pensionamento.

Riscatto immediato (tassazione separata al 23%)

Esistono circostanze che consentono un accesso totale alla posizione maturata prima della pensione.

La normativa è chiara: l'iscritto può richiedere il riscatto immediato della propria posizione con una tassazione separata e definitiva pari al 23%, senza ricalcoli basati sull'aliquota media IRPEF (come avviene per il TFR in azienda).

Questa opzione si attiva in casi specifici:

- Cessazione del rapporto di lavoro (anche per un solo giorno di inoccupazione): se un lavoratore si ritrova inoccupato, anche per un breve periodo, può richiedere il riscatto immediato.

- Cambiamento di contratto, settore o qualifica (es. passaggio a dirigente) senza soluzione di continuità: anche se non vi è un giorno di inoccupazione reale tra la fine del lavoro precedente e l'inizio del nuovo, l'iscritto a un fondo pensione negoziale può comunque riscattare la propria posizione, qualora il nuovo inquadramento o CCNL non consenta più l'adesione al fondo precedente (cosiddetta “perdita dei requisiti di partecipazione al fondo”).

È cruciale essere consapevoli tuttavia di due aspetti fondamentali legati a questa forma di riscatto:

- tassazione: come detto, l'aliquota del 23% è definitiva e non soggetta a conguagli successivi ma è ben lontana dall’aliquota del 15-9% in caso di ritiro al pensionamento;

- perdita dell'anzianità: il riscatto comporta la chiusura del fondo pensione e la perdita dell'anzianità di adesione maturata. Per noi di Ciao Elsa, la data di prima iscrizione è un qualcosa di “sacro” perché influisce sulla tassazione agevolata delle prestazioni finali: alla pensione, la tassazione è al 15% ma per ogni anno successivo al quindicesimo si riduce di 0,3% annuo fino alla soglia minima del 9%. Se liquidassi il fondo pensione e poi ti re-iscrivessi in un momento successivo, il conteggio degli anni di anzianità ripartirebbe da zero.

Forme di riscatto con tassazione agevolata (dal 15% al 9%)

Oltre al riscatto immediato con tassazione al 23%, esistono situazioni di maggiore tutela sociale che consentono di accedere ai fondi pensione con la ben più vantaggiosa tassazione agevolata (15%-9%), anche prima del pensionamento.

Si tratta di:

- Riscatti totali (ritiro del 100% del fondo pensione) per

- Inoccupazione prolungata pari o superiore a 48 mesi, cioè se l'iscritto rimane senza lavoro per un periodo di almeno quattro anni.

- Invalidità civile permanente superiore al 66%, quindi di fronte a casi di grave invalidità che compromette la capacità lavorativa.

- Decesso dell'iscritto: in questo caso, la posizione viene riscattata dagli eredi o dai beneficiari designati beneficiando proprio della tassazione finale agevolata.

- Inoccupazione prolungata pari o superiore a 48 mesi, cioè se l'iscritto rimane senza lavoro per un periodo di almeno quattro anni.

- Riscatto Parziale (ritiro del 50% del fondo pensione) per:

- Cassa integrazione a zero ore per almeno 12 mesi: situazioni di sospensione totale dell'attività lavorativa a seguito di crisi aziendali.

- Ricorso a procedure di mobilità/esodo, se l'azienda attiva, per esempio, strumenti di gestione delle eccedenze di personale.

- Inoccupazione per un periodo compreso tra 12 e 48 mesi, cioè se l'iscritto rimane senza lavoro per un periodo compreso tra uno e quattro anni.

Un equivoco diffuso: il riscatto non è un obbligo!

È fondamentale ribadire un punto spesso frainteso: il riscatto della posizione nel fondo pensione alla cessazione del rapporto di lavoro è una possibilità a disposizione dell'iscritto, non un obbligo.

Molti lavoratori, infatti, credono erroneamente di dover chiudere il fondo quando cambiano settore lavorativo, azienda o CCNL. Questo è un equivoco potenzialmente dannoso.

La verità è che, nella stragrande maggioranza dei casi, non è necessario chiudere il fondo. È possibile:

- Mantenere il fondo attivo anche se non si verseranno più contributi: la posizione continuerà a essere investita, mantenendo intatta la data di prima iscrizione;

- Trasferire la posizione: è sempre possibile trasferire l'intera posizione maturata in un altro fondo pensione (sia esso un fondo di categoria legato al nuovo CCNL, un fondo aperto o un PIP), conservando la data di prima iscrizione del precedente fondo pensione.

Ti riconosci in una situazione simile e non sai bene come muoverti?

Elsa Premium Smart è pensata proprio per questo: un’ora di consulenza dedicata, in cui il team di Ciao Elsa analizzerà la tua situazione fornendoti tutte le indicazioni necessarie per prendere una decisione davvero consapevole.

Senza dimenticare le anticipazioni

Oltre alle forme di riscatto che abbiamo descritto, l'iscritto ha sempre la possibilità di richiedere anticipazioni sulla propria posizione, anche prima del pensionamento.

In particolare, è possibile richiedere:

- anticipazione per spese mediche, per sé, il coniuge o i figli. Si può richiedere fin da subito e la tassazione è agevolata, analoga a quella prevista al pensionamento (15-9%);

- anticipazione per acquisto o ristrutturazione della prima casa tua o dei tuoi figli. In questo caso, si può richiedere dopo 8 anni di iscrizione e la tassazione è uguale a quella prevista per il riscatto immediato: 23% definitivo, nessun ricalcolo da parte dell’Agenzia delle Entrate;

- anticipazione per ulteriori esigenze: senza dover giustificare al fondo pensione il suo utilizzo, puoi richiedere fino ad un massimo del 30% del tuo fondo pensione, dopo 8 anni e sempre con la tassazione definitiva al 23%.

La finalità primaria del fondo pensione rimane naturalmente quella di costruire un capitale integrativo per il futuro, ma la flessibilità operativa e la capacità di accesso alle somme accumulate sono molto maggiori rispetto al pregiudizio diffuso. Conoscere queste opzioni è cruciale per una gestione consapevole e ottimale del proprio risparmio.

Attenzione: se sei un dipendente pubblico iscritto a un fondo pensione di categoria, ti suggeriamo di leggere anche il nostro approfondimento perché, te lo anticipiamo, tipi e modalità di erogazione delle anticipazioni e dei riscatti potrebbero essere differenti.

Il vero rischio? Non informarsi

Dall’intervista di Anna a The Bull si capisce come, su un tema delicato e strategico come la previdenza, ciò che espone al rischio non sia il fondo pensione in sé, ma la mancanza di informazione.

Lasciare il TFR in azienda può sembrare la scelta più “prudente”, ma spesso è una scelta dettata dalla mancanza di consapevolezza sui vantaggi fiscali e sulle opportunità offerte dalla previdenza complementare.

Il mito del denaro “imprigionato” nel fondo pensione non regge alla prova dei fatti.

I soldi non solo rimangono di proprietà del lavoratore, ma sono anche accessibili in diverse situazioni della vita. La previdenza complementare non è una gabbia. È uno strumento. E come ogni strumento, dà il meglio quando lo si conosce e lo si usa in modo consapevole.

Ti incuriosisce il mondo della previdenza e vuoi capire come gestire al meglio il tuo TFR e i fondi pensione?

Unisciti alle nostre 'Chiacchiere di gruppo'! Sono incontri online completamente gratuiti, dove affrontiamo questi argomenti complessi in modo semplice e accessibile. È l'occasione perfetta per dissipare i tuoi dubbi e iniziare a costruire il tuo futuro finanziario su basi solide.

Link utili e approfondimenti