Mancano poche settimane alla fine dell’anno e, se ancora non lo hai fatto, sei in tempo per fare un ultimo versamento nel tuo fondo pensione e approfittare della deduzione fiscale.

Questo meccanismo, spesso poco conosciuto o frainteso, può infatti ridurre l’imponibile sul quale paghi le tasse e, di conseguenza, permetterti di risparmiare subito, mentre stai accantonando soldi per il tuo futuro.

Vale però la pena fare attenzione: la deducibilità così come la conosciamo oggi potrebbe cambiare a partire dal 2026, alla luce delle novità contenute nella bozza della prossima legge di bilancio.

In questo articolo ti spieghiamo quindi in modo chiaro come funziona la deduzione fiscale, come sfruttarla al meglio, che tu sia un lavoratore dipendente, un libero professionista o un titolare di partita IVA e se e come cambierà dal prossimo anno.

Se desideri approfondire l’argomento in diretta, ti consigliamo di partecipare alle nostre “Chiacchiere di gruppo”: una call gratuita nella quale analizziamo insieme tutti gli aspetti della previdenza complementare, incluse le regole sulla deducibilità. È un’occasione utile e senza costi per informarti in modo consapevole.

Deduzione fiscale: che cos’è e come funziona

Prima di capire come funziona la deduzione fiscale del fondo pensione, è importante chiarire un punto che genera spesso confusione: deduzione e detrazione non sono la stessa cosa.

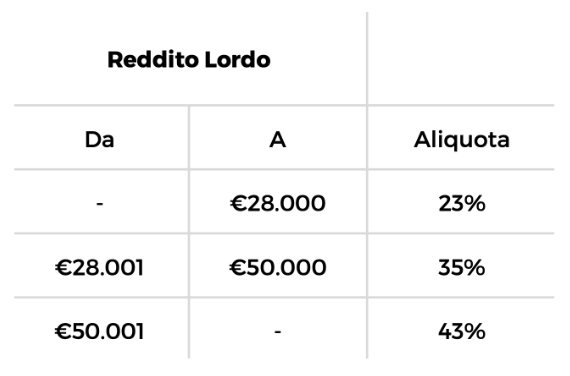

Per capirlo, partiamo dall’IRPEF, l’imposta sul reddito che tutti paghiamo in modo “progressivo”, cioè con aliquote che crescono all’aumentare del reddito. Nel 2025 le percentuali sono tre:

- fino a 28.000 €, si paga il 23%;

- da 28.001 a 50.000 €, il 35%;

- oltre 50.000 €, il 43%.

Facciamo un esempio semplice che comprenda tutte le fasce di IRPEF. Se il tuo reddito lordo annuo è di 51.000 €, il calcolo è questo:

- sui primi 28.000 € paghi il 23%, cioè 6.440 €;

- sui successivi 22.000 € paghi il 35%, cioè 7.700 €;

- sugli ultimi 1.000 € paghi il 43%, cioè 430 €.

In totale, pagheresti 14.570 € di IRPEF.

Fatta questa panoramica, dedichiamoci alla differenza tra detrazione e deduzione.

- La detrazione funziona come uno sconto che si applica direttamente sulle tasse dovute. Per esempio, alcune spese (come quelle sanitarie o i premi per le assicurazioni sulla vita/morte) danno diritto a una detrazione del 19%.

Immagina di avere un premio assicurativo di 2.500 €: potrai “scontare” dalle tue tasse 475 € (il 19% di 2.500).

In sintesi, la detrazione agisce dopo il calcolo delle imposte, riducendole di una cifra fissa.

- La deduzione, invece, lavora prima, abbattendo il reddito su cui si calcolano le tasse. In pratica, lo Stato ragiona come se tu non avessi guadagnato quella parte di reddito che hai destinato, per esempio, al tuo fondo pensione.

Riprendiamo l’esempio di prima: con un reddito di 51.000 €, se versi 2.500 € nel fondo pensione, il reddito imponibile (la base su cui si calcola l’IRPEF) scende a 48.500 €. Di conseguenza, le tasse si calcolano su una cifra più bassa e l’IRPEF si riduce a circa 13.615 €. Il risparmio è evidente: pagheresti 955 € in meno di imposte rispetto a chi non versa nulla nel fondo pensione.

Con la deduzione, più alto è il reddito, maggiore è il vantaggio fiscale, perché si applica alle aliquote corrispondenti.

Cosa potrebbe cambiare nel 2026

Vale la pena specificare che la deducibilità dei versamenti al fondo pensione, così come l’abbiamo descritta finora, potrebbe subire modifiche a partire dal 2026, in seguito all’approvazione della Legge di Bilancio 2026 che, ricordiamo, al momento è stata proposta dal Governo ed è oggetto di discussione parlamentare.

Tra le novità previste, oltre ai temi strettamente previdenziali, vi è anche una revisione degli scaglioni IRPEF: secondo la bozza di legge, l’aliquota applicata allo scaglione di reddito compreso tra 28.001 e 50.000 € passerebbe dal 35% al 33%.

Se queste modifiche dovessero entrare in vigore, il vantaggio fiscale derivante dalla deduzione, strettamente legato a questa aliquota IRPEF, potrebbe risultare leggermente ridotto per chi si colloca nello scaglione “medio” (28.000 – 50.000 €).

Ad esempio, un lavoratore con un reddito annuo di 40.000 € che decidesse di fare un versamento volontario al proprio fondo pensione otterrebbe un risparmio fiscale pari a:

Al contrario, per redditi sotto i 28.000 € e sopra 50.000 €, le aliquote resterebbero invariate e quindi il vantaggio relativo alla deduzione non cambierebbe.

In sintesi, anche se la deducibilità resta valida, la convenienza collegata al versamento nel fondo pensione va valutata tenendo conto delle modifiche IRPEF in arrivo: potrebbe essere sensato, intanto, sfruttare il più possibile lo scaglione previsto nel 2025, magari facendo un versamento ulteriore nel proprio fondo entro la metà di dicembre 2025.

Tetto di deducibilità ed extra-deducibilità

Si può dedurre all’infinito nel fondo pensione? Ovviamente no! 😉

Ogni anno è possibile dedurre fino a 5.164,57 €. Questo limite, curioso ma storico (è il vecchio tetto di 10 milioni di lire convertito in euro), può essere superato in alcuni casi grazie alla cosiddetta “extra-deducibilità”:

- devi aver iniziato il primissimo lavoro dopo il 1° gennaio 2007, senza posizioni contributive (INPS, Casse Previdenziali, ecc.) precedenti;

- nei primi 5 anni di adesione al fondo, hai versato importi inferiori al tetto di 5.164,57 € o non hai dedotto nulla.

Se rientri nei requisiti, dalla sesta annualità puoi recuperare fino a 2.582,29 € annui di deducibilità aggiuntiva, raggiungendo così una “nuova” soglia massima complessiva di 7.746,86 € aggiungendo alla deduzione ordinaria il tetto non utilizzato nei primi cinque anni.

Vuoi anche tu approfittare di questa opportunità ma non sai da dove iniziare?

Con Elsa Premium Smart, il servizio di Ciao Elsa dedicato alla previdenza complementare, possiamo analizzare la tua situazione, ricostruire i contributi versati negli anni passati e impostare insieme una strategia personalizzata per sfruttare al meglio la soglia “extra” di deducibilità.

Cosa rientra nel tetto di deducibilità

Oltre ai contributi che individualmente effettui al tuo fondo pensione, se sei dipendente puoi dedurre anche qualcosa in più. Se infatti versi il TFR in un fondo pensione collegato al tuo CCNL o ad un accordo aziendale, puoi ottenere il contributo datoriale, ossia “soldi extra” versati dal datore di lavoro.

Il meccanismo funziona così:

- tu versi una piccola percentuale della tua RAL;

- l’azienda aggiunge un nuovo contributo aggiuntivo.

Entrambi gli importi entrano in deduzione fiscale.

Ad esempio, nel settore terziario commercio, ipotizziamo un lavoratore con 40.000 € di reddito lordo annuo (RAL):

- destinando il TFR corrente (2.950 € circa) e

- versando lo 0,55% della RAL (220 € annui)

- riceve dall’azienda circa 620 € (1,55% della RAL) aggiuntivi, che sarebbero persi se non fosse iscritto al fondo negoziale o al fondo pensione aggiuntivo previsto in azienda.

Tenendo conto del contributo volontario (220 €) e datoriale (620 €), può essere dedotto un totale di 840 €.

Il TFR non rientra nel limite di plafond deducibile.

Il lavoratore se volesse sfruttare a pieno la deducibilità massima, oltre al contributo volontario minimo e a quello del datore di lavoro, avrebbe quindi ancora a disposizione 4.324 € (5.164 € - 840 €) per ulteriori versamenti volontari.

Caso particolare: Partite IVA in regime forfettario e deduzione

Se hai una partita IVA in regime forfettario, la tassazione funziona in modo diverso rispetto al regime ordinario. In questo caso, infatti, non paghi l’IRPEF ma un’unica imposta sostitutiva, che assorbe tutte le principali imposte (come IRPEF, addizionali regionali e comunali, e perfino l’IVA).

L’aliquota è molto più leggera: 5% per i primi cinque anni di attività e 15% dal sesto anno in poi, applicata al reddito imponibile determinato con il coefficiente di redditività previsto per la tua categoria.

Proprio perché si tratta di un’imposta “sostitutiva”, non puoi beneficiare della deduzione fiscale per i versamenti al fondo pensione, a meno che tu non abbia anche altri redditi soggetti a IRPEF come, per esempio, un reddito da lavoro dipendente o da locazione non assoggettato a cedolare secca.

Ma cosa succede, allora, se versi comunque nel fondo pensione?

In questi casi puoi utilizzare il cosiddetto Modulo dei contributi non dedotti, un documento con cui comunichi al tuo fondo i versamenti effettuati e che non hai potuto dedurre. È un passaggio molto importante, perché ti permetterà di non pagare tasse su quelle somme quando andrai a riscattare la posizione accumulata.

In pratica, lo Stato riconosce che su quei contributi non hai ottenuto alcun vantaggio fiscale al momento del versamento, e per questo non li tasserà nemmeno al momento della prestazione finale.

A questo punto potresti chiederti se, non potendo beneficiare della deduzione fiscale, non sia più conveniente risparmiare attraverso un altro strumento, come ad esempio un ETF.

Anche su questo tema Ciao Elsa ha dedicato un approfondimento: leggi il nostro articolo per scoprire pro e contro delle diverse alternative di investimento oppure partecipa a uno dei nostri webinar gratuiti dedicati ai lavoratori autonomi e liberi professionisti.

Welfare aziendale e Premio di risultato

Anche i contributi derivanti dal welfare aziendale durante l’anno possono essere destinati al fondo pensione e rientrerebbero nel plafond dei 5.164,57 € di deduzione fiscale.

Ma attenzione a non confondere il welfare aziendale con il premio di risultato che rappresenta una componente variabile della retribuzione, riconosciuta solo se vengono raggiunti determinati obiettivi fissati in anticipo.

A differenza del welfare tradizionale che viene riconosciuto dal contratto o dalla singola azienda senza che vi siano obiettivi da raggiungere, il premio di risultato è legato, ad esempio, alla produttività individuale, alle performance di un team o ai risultati complessivi dell’azienda, e è sempre collegato a specifici indicatori di efficienza o redditività.

Il premio viene stabilito tramite la contrattazione di secondo livello, sia essa aziendale o territoriale. Fino a un massimo di 3.000 euro lordi all’anno (che salgono a 4.000 euro in caso di coinvolgimento paritetico dei lavoratori), il premio di risultato destinato alla previdenza complementare gode di un trattamento fiscale particolarmente vantaggioso:

- non viene considerato reddito (non si paga l’IRPEF);

- non incide sul plafond annuale di 5.164 euro;

- al momento del riscatto del fondo pensione, non è soggetto ad alcuna imposta finale.

Come fare un versamento volontario e ottenere il vantaggio fiscale

I versamenti volontari alla previdenza complementare sono sempre liberi: ogni iscritto può decidere annualmente se versare, quanto versare e con quale modalità. Esistono diverse opzioni pratiche:

- Bonifico “una tantum”, ideale verso la fine dell’anno, dopo aver valutato la propria capacità di risparmio complessiva e le spese in arrivo.

- Bonifico periodico concordato con la banca (mandato RID): in questo caso la banca invia automaticamente l’importo concordato ogni mese al fondo pensione, distribuendo il versamento lungo tutto l’anno.

- Busta paga: se sei iscritto a un fondo pensione con la destinazione del TFR, puoi delegare l’azienda a versare una percentuale o una quota fissa del tuo stipendio direttamente al fondo.

I tempi per il riconoscimento del vantaggio fiscale dipendono poi proprio dalle modalità di versamento:

- in sede di dichiarazione dei redditi per i versamenti effettuati tramite bonifico. Sarà necessario presentare documentazione attestante il versamento (contabile bancaria) e lo Stato riconoscerà successivamente il ritorno fiscale corrispondente alla deduzione fiscale spettante.

- Busta paga: in questo caso la deduzione viene applicata subito, mensilmente, senza necessità di interventi successivi nella dichiarazione dei redditi.

Vuoi capire quale soluzione è meglio per te? Oppure vuoi definire una strategia coerente considerando altri benefici di cui usufruisci, come le detrazioni sulla prima casa? Prenota una consulenza Elsa Premium Smart: insieme possiamo analizzare il tuo caso, verificare tutte le opportunità disponibili e costruire una pianificazione previdenziale e fiscale perfettamente allineata ai tuoi obiettivi.

Link utili e approfondimenti