Il quadro che emerge dal XXIV Rapporto Annuale dell'INPS, presentato lo scorso 16 luglio 2025, delinea una realtà complessa e a tratti scoraggiante per le donne in Italia.

Se da un lato si registrano timidi progressi, dall'altro persistono profonde disuguaglianze che attraversano l'intero arco della vita lavorativa femminile, per poi consolidarsi in un sistema pensionistico che ne amplifica le fragilità.

Un percorso a ostacoli, quello delle italiane, che merita un'analisi approfondita per comprendere le sfide attuali e future.

Il mondo del lavoro: un divario di genere ancorato a vecchi schemi

Come evidenziato anche dal Rendiconto di genere 2024, sempre a cura di INPS, nonostante una crescita dell'occupazione femminile del 6,7% tra il 2019 e il 2024, il tasso di occupazione in Italia per le donne si attesta ancora a un modesto 52,5% nel 2023, ben 17,9 punti percentuali in meno rispetto a quello maschile (70,4%).

Un dato che posiziona l'Italia agli ultimi posti in Europa e che evidenzia una complessa partecipazione femminile al mercato del lavoro.

Le assunzioni di donne rappresentano solo il 42,3% del totale, e la stabilità contrattuale rimane un miraggio per molte: appena il 18% delle nuove assunzioni femminili è a tempo indeterminato, contro il 22,6% degli uomini.

Il part-time, spesso presentato come strumento di conciliazione dettato dalla necessità di conciliare lavoro e cura familiare, si rivela una medaglia dalla doppia faccia: il 64,4% delle lavoratrici ha un contratto a tempo parziale e per il 15,6% di queste si tratta di una scelta involontaria. Un dato che si contrappone al 5,1% degli uomini in part-time involontario.

La maternità: un bivio tra carriera e famiglia

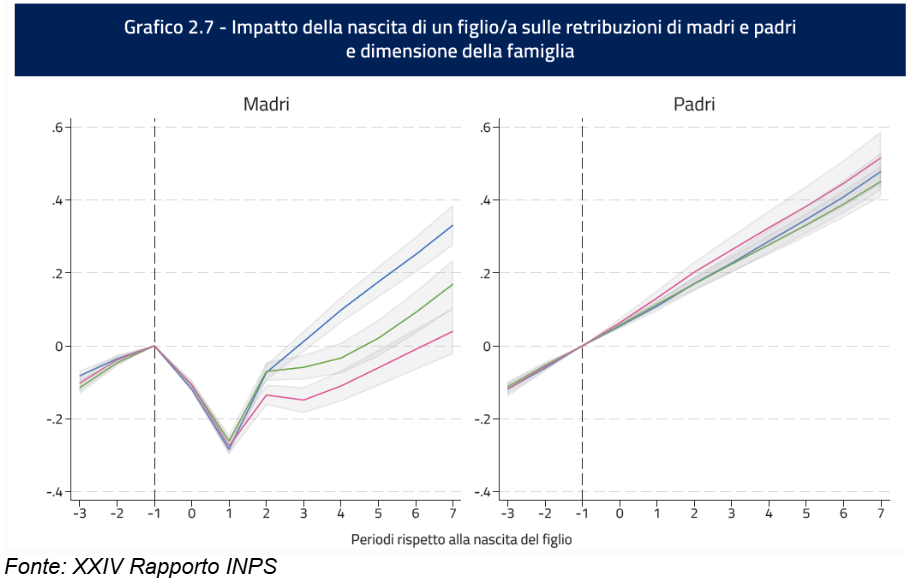

La nascita di un figlio rappresenta ancora un punto di svolta critico per la carriera di una donna.

Il XXIV Rapporto INPS evidenzia come la probabilità di abbandonare il mercato del lavoro aumenti significativamente per le madri, specialmente nel settore privato dove raggiunge il 20% alla nascita del primo figlio, a fronte del 6% nel pubblico.

Questo fenomeno si accompagna a un peggioramento retributivo che si accentua con ogni nuova nascita.

Dal grafico qui sotto si può osservare come le donne con un solo figlio recuperano completamente lo “shock” negativo a partire dal terzo anno post nascita del primogenito, per le altre si assiste a nuove “cadute” tra i due e tre anni successivi, in corrispondenza presumibilmente della nascita degli altri figli.

Ciò rende, pertanto, sempre più lento il percorso di recupero, tanto che il momento in cui il coefficiente torna su valori positivi slitta in avanti.

I congedi parentali, pur essendo stati potenziati, continuano a essere utilizzati in modo quasi esclusivo dalle madri. Su questo fronte, un dato è indicativo: nel 2024, ben il 92% dei padri non ha utilizzato il congedo parentale nei primi 12 anni di vita del bambino.

Questa disparità nel carico di cura si traduce in una "child penalty" che penalizza le donne in termini di reddito e progressione di carriera.

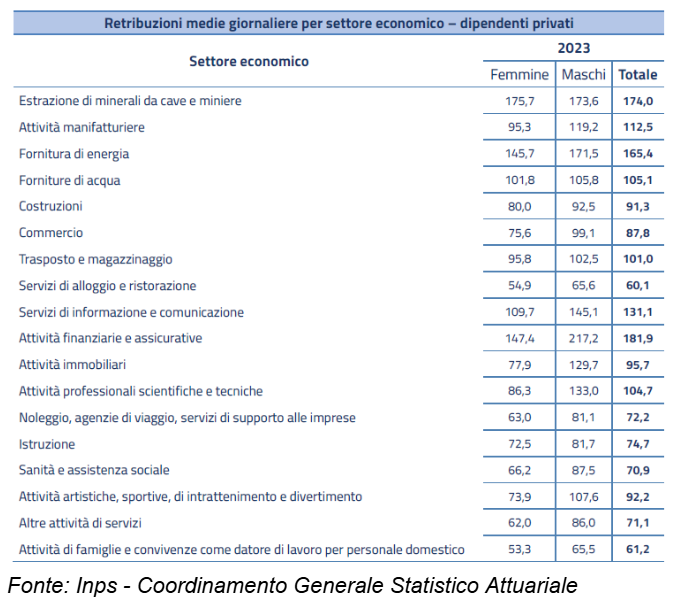

Il cosiddetto “gender pay gap” o, divario retributivo di genere, rimane infatti una realtà consolidata in Italia.

Le donne percepiscono stipendi mediamente inferiori di oltre il 20% rispetto agli uomini: dal 20% nelle attività manifatturiere, al 23,7% nel terziario e al 16,3% nell’hospitality (hotel, ristoranti, ecc) fino al 32,1% nelle attività assicurative, finanziarie e dei servizi alle imprese.

La transizione alla pensione: lo specchio delle disuguaglianze di genere

Le disparità accumulate durante la vita lavorativa si riflettono inesorabilmente al momento del pensionamento.

Le donne rappresentano la maggioranza dei pensionati (8,4 milioni contro 7,9 milioni di uomini), ma percepiscono assegni mediamente inferiori: nel 2024, la pensione media lorda è stata di:

- 1.595 euro per le donne

- 2.143 euro per gli uomini, superiore del 34%.

Nel settore privato, il divario è ancora più marcato:

- le pensioni di anzianità o anticipate per le donne sono inferiori del 25,5% rispetto a quelle degli uomini

- per le pensioni di vecchiaia il divario raggiunge il 44,1%.

Le donne, inoltre, tendono ad accedere più tardi alla pensione anticipata e più spesso a quella di vecchiaia. Questo è dovuto in parte alle riforme che hanno innalzato i requisiti per il pensionamento, ma anche alla necessità di maturare un montante contributivo sufficiente a garantire una pensione dignitosa.

Perché esiste questo divario?

Per spiegare le ragioni di queste differenze è necessario fare una piccola premessa.

Negli ultimi trent'anni il sistema pensionistico italiano è stato interessato da numerosi interventi legislativi, che hanno modificato sia i requisiti per accedere alla pensione sia i criteri utilizzati per calcolare l'importo.

Questi cambiamenti hanno prodotto un quadro normativo complesso e differenziato, con regole diverse a seconda della generazione di appartenenza dei lavoratori e conseguenze disomogenee sugli assegni pensionistici maturati.

In sintesi, in Italia, il calcolo della pensione varia in base al periodo in cui sono stati versati i contributi. Il nostro sistema previdenziale, infatti, si articola su tre modalità principali, ciascuna con regole e criteri differenti.

- Per i contributi maturati prima del 1996 si applica il metodo retributivo, che tiene conto della media delle retribuzioni percepite negli ultimi anni di attività lavorativa. È generalmente più favorevole, in quanto agganciato agli stipendi finali, spesso più elevati rispetto a quelli iniziali.

- Chi ha iniziato a lavorare dopo il 1995 rientra invece nel metodo contributivo, che si basa sull’ammontare complessivo dei contributi effettivamente versati durante l’intera carriera lavorativa. Questo sistema lega in modo più diretto l’importo della pensione alla continuità e all’ammontare della contribuzione.

- Infine, molti lavoratori si trovano in una situazione intermedia, soggetti al metodo “misto”, che combina i due criteri: i contributi versati prima del 1996 vengono calcolati con il sistema retributivo, mentre quelli successivi con il metodo contributivo.

Chi oggi va in pensione lo fa generalmente con il cosiddetto metodo misto.

Tuttavia, quanto incide ciascuna componente (retributiva o contributiva) dipende dalla quota di contributi maturati dopo il 1996: più alta è questa quota, maggiore sarà il peso del metodo contributivo che, come già accennato, lega in modo ancora più diretto l’importo della pensione al totale dei contributi versati e, di conseguenza, alla retribuzione percepita nel corso della vita lavorativa.

Già alla luce dei dati forniti dall’INPS sulla partecipazione femminile al mercato del lavoro (carriere più discontinue, salari più bassi e un maggior ricorso al part-time) è possibile intuire le principali ragioni che stanno alla base delle differenze di genere nei trattamenti pensionistici.

A tutto questo si aggiunge l’inasprimento negli ultimi anni dei requisiti per accedere alle forme di pensionamento anticipato, come Opzione Donna o Quota 103.

Nel tempo, per limitare il numero delle adesioni, queste misure sono state rese meno convenienti attraverso l’introduzione di disincentivi.

Uno dei principali è l’applicazione integrale del metodo contributivo, anche nei casi in cui il lavoratore o la lavoratrice abbia maturato contributi prima del 1996, che normalmente verrebbero valorizzati con il più favorevole metodo retributivo. Questo meccanismo comporta una significativa penalizzazione sull’importo dell’assegno pensionistico.

E sul fronte della previdenza complementare?

Anche l'accesso alla previdenza complementare rappresenta per le donne un nodo critico che riflette e amplifica le disuguaglianze già presenti nel mercato del lavoro italiano.

L'analisi presentata dal Presidente Covip, Mario Pepe, alla Commissione parlamentare di inchiesta sul femminicidio, nonché su ogni forma di violenza di genere, mostra un quadro chiaro: la partecipazione femminile ai fondi pensione è strutturalmente inferiore a quella maschile, un fenomeno le cui radici affondano in primo luogo nella più bassa partecipazione complessiva delle donne al mondo del lavoro (57,7% contro il 75,7% degli uomini).

Tuttavia, anche per le donne che lavorano, la strada verso la costruzione di una pensione di scorta è più ardua. Solo il 32,8% della forza lavoro femminile aderisce a un fondo pensione, un dato inferiore di circa sette punti percentuali rispetto al 40% maschile.

Questo divario, riporta l’analisi, è una diretta conseguenza delle condizioni lavorative sfavorevoli che le donne affrontano più di frequente: maggiore impiego in aziende di piccole dimensioni, contratti a tempo determinato, orari part-time e retribuzioni mediamente più basse.

Tali condizioni non solo rendono più difficile destinare una parte del reddito al risparmio previdenziale, ma si riflettono anche in una minore adesione ai fondi pensione negoziali, generalmente legati ai contratti di lavoro stabili e a tempo pieno.

Le disparità non si fermano all'adesione, ma si estendono ai contributi versati e al capitale accumulato.

In media, un uomo versa 3.010 euro all'anno, mentre una donna si ferma a 2.540 euro, il 18% in meno. Questo divario contributivo si allarga drasticamente con l'avanzare dell'età: se nella fascia 25-34 anni le donne versano il 5% in meno, la differenza sale al 27% per le over 50. Di conseguenza, il capitale medio pro-capite accumulato da un uomo è di 24.900 euro, un quinto in più rispetto ai 20.800 euro di una donna.

A ciò si aggiunge una differente propensione al rischio nelle scelte di investimento. Gli uomini mostrano una maggiore inclinazione verso profili più rischiosi, con un divario rispetto alle donne che si mantiene costante intorno ai 10 punti percentuali fino ai 54 anni. Sebbene più prudenti, le scelte conservative delle donne potrebbero non rivelarsi ottimali nel lungo periodo, dato che i rendimenti decennali più elevati, secondo i dati COVIP, sono stati storicamente generati dai comparti con una maggiore componente azionaria.

Sfide e Prospettive per il prossimo futuro: come abbattere il divario pensionistico di genere

Il XXIV Rapporto Annuale dell'INPS, pur evidenziando una ripresa dell'occupazione e la solidità del sistema pensionistico, lancia un chiaro allarme sul fronte della parità di genere. Le donne in Italia continuano a pagare un prezzo troppo alto per la maternità e a subire le conseguenze di un mercato del lavoro che non valorizza appieno il loro potenziale.

Per invertire questa tendenza sono necessari interventi strutturali che vadano oltre il mero “bonus” economico. È fondamentale investire in servizi per l'infanzia accessibili e stabili e adottare politiche attive del lavoro che favoriscano l'occupazione femminile stabile e di qualità.

Il futuro dell'Italia dipenderà anche dalla capacità di creare un contesto in cui le donne possano realizzare appieno il proprio potenziale, sia nel mondo del lavoro che nella vita privata. Infatti, la parità di genere non è solo una questione di giustizia sociale, ma anche una leva strategica per la crescita economica e la sostenibilità del sistema di welfare.

Con una dinamica demografica in progressivo rallentamento, puntare su donne e giovani non è più una scelta tra le tante, ma un passaggio obbligato per assicurare nel tempo l’equilibrio del sistema di welfare.

Parliamo di oltre 25 milioni di persone che, pur rappresentando una componente fondamentale della forza lavoro, non vedono ancora pienamente riconosciuto il loro contributo potenziale. Sostenere l’occupazione femminile significa rafforzare le fondamenta economiche e contributive su cui poggia la tenuta del nostro sistema previdenziale.

Dall’altra parte, diventa fondamentale investire in cultura, in primis familiare.

È proprio all’interno della famiglia che si formano gli equilibri e si consolidano i modelli che influenzano il percorso di vita, anche lavorativo, delle persone. In questo contesto, promuovere una reale condivisione dei carichi familiari tra uomini e donne è un passaggio cruciale.

Quando la cura dei figli, la gestione della casa e l’assistenza ai familiari anziani o fragili ricade quasi esclusivamente sulle donne, come ancora accade in molte realtà italiane, si innescano percorsi lavorativi discontinui, rapporti lavorativi part-time o rinunce definitive all’occupazione. Tutto ciò si traduce in retribuzioni più basse, carriere più lente e, nel lungo periodo, pensioni sensibilmente inferiori rispetto a quelle degli uomini.

Altrettanto importante è amplificare la diffusione della cultura previdenziale, un aspetto troppo spesso trascurato sia a livello individuale che collettivo. La scarsa consapevolezza su come funziona il sistema pensionistico, su cosa determina l’importo della pensione futura e su quali strumenti esistono per integrarla, rappresenta un ostacolo concreto a scelte informate e tempestive.

Ciao Elsa contribuisce attivamente a questo percorso di consapevolezza attraverso le sue “Chiacchiere di gruppo”, webinar gratuiti pensati per offrire uno spazio informale ma informato in cui confrontarsi sui temi della previdenza.

Durante questi incontri parliamo in modo chiaro e accessibile delle regole e delle possibilità offerte dalla previdenza complementare, offrendo un quadro generale e cercando di sciogliere dubbi, smontare falsi miti e fornire strumenti utili per fare scelte consapevoli sul proprio futuro pensionistico.

L’obiettivo è semplice: creare momenti di formazione e confronto che aiutino le persone a orientarsi in un tema complesso ma fondamentale che ci riguarda tutti.

Link utili e approfondimenti

Grafici e tabelle da:

1) XXIV Rapporto INPS

2) Inps - Coordinamento Generale Statistico Attuariale