L’estratto conto contributivo dell’INPS è uno degli strumenti più importanti a disposizione dei lavoratori per monitorare la propria posizione previdenziale. Spesso viene consultato solo quando ci si avvicina alla pensione, ma in realtà dovrebbe essere verificato con una certa regolarità durante tutta la carriera lavorativa.

Si tratta infatti di una sorta di cruscotto previdenziale, nel quale è possibile controllare la propria storia contributiva.

Per i lavoratori dipendenti rappresenta il modo più semplice per verificare che il datore di lavoro stia effettivamente versando i contributi previdenziali dovuti; per i lavoratori autonomi e i liberi professionisti consente di monitorare lo storico dei versamenti effettuati nel tempo.

Controllare periodicamente l’estratto conto contributivo permette, quindi, di individuare eventuali errori, periodi mancanti o anomalie nei versamenti, intervenendo per tempo e riducendo il rischio di scoprire problemi proprio quando ci si avvicina al momento della pensione.

Rappresenta, inoltre, la base informativa sulla quale è possibile effettuare una simulazione della propria prospettiva pensionistica attraverso lo strumento La mia pensione futura messo a disposizione dall’INPS.

Questo servizio digitale consente di stimare, in modo semplice e personalizzato, quando si potrà andare in pensione e quale potrebbe essere l’importo indicativo dell’assegno previdenziale al termine dell’attività lavorativa, sulla base dei contributi già versati e della progressione di carriera.

In questo articolo analizziamo in modo approfondito cos’è l’estratto conto INPS, come funziona il servizio online, quali informazioni contiene e perché è essenziale per la pianificazione pensionistica.

Che cos’è l’estratto conto contributivo INPS

L’estratto conto INPS è il documento che elenca tutti i contributi registrati presso l’INPS a favore del lavoratore. Rappresenta la fotografia ufficiale della storia contributiva di ciascun individuo e costituisce la base per il riconoscimento del diritto alla pensione e per il calcolo dell’importo dell’assegno pensionistico.

All’interno dell’estratto conto vengono riepilogate diverse tipologie di contributi:

- contributi da lavoro: i versamenti previdenziali effettivamente accreditati e legati ad un’attività lavorativa svolta.

Nel lavoro dipendente, sono versati:- in parte dal datore di lavoro

- in parte trattenuti dalla retribuzione del lavoratore.

Ad esempio, nel settore privato, le aliquote contributive INPS per lavoratori dipendenti privati ammontano a circa il 33% della retribuzione lorda, suddivise nella quota a carico del lavoratore (circa il 9,19%, trattenuto direttamente in busta paga) e quella in capo all’azienda (23,81% circa). Le percentuali possono variare per settore o qualifica.

Nel lavoro autonomo sono generalmente versati direttamente dal lavoratore stesso e anch’esse variano a seconda dell’inquadramento come, ad esempio:

- 26,07% per i liberi professionisti iscritti alla gestione separata INPS

- 24% per gli artigiani.

Sono utili sia per maturare il diritto alla pensione sia per determinarne l’importo.

- contributi figurativi: sono contributi accreditati senza un effettivo versamento di somme da parte del lavoratore o del datore di lavoro.

Vengono riconosciuti dall’INPS in presenza di particolari eventi tutelati dalla legge, come, ad esempio, periodi di disoccupazione indennizzata, maternità, malattia, cassa integrazione o servizio militare.

Sono utili ai fini del diritto alla pensione e, in molti casi, anche per il calcolo dell’importo, secondo le regole previste dalla gestione di appartenenza.

- contributi volontari: sono versamenti effettuati su richiesta dai lavoratori che abbiano cessato o interrotto l'attività lavorativa. L’obiettivo è quello di continuare a maturare anzianità contributiva ed evitare di creare “buchi contributivi” che possono incidere sia sul raggiungimento dei requisiti per la pensione, sia sull’importo finale della prestazione.

- contributi da riscatto: effettuati per valorizzare, ai fini pensionistici, periodi che non sono coperti da contribuzione obbligatoria ma che la legge consente di rendere utili tramite pagamento di un onere.

L’esempio più noto è il riscatto del corso di laurea: attraverso il riscatto, il periodo di studio viene considerato come se fosse stato coperto da contribuzione, con effetti sia sul diritto alla pensione sia sul calcolo dell’assegno, secondo le regole del sistema applicabile (misto o contributivo).

Il servizio di consultazione dell’estratto conto contributivo INPS è rivolto a:

- lavoratori dipendenti pubblici e privati;

- lavoratori autonomi e liberi professionisti iscritti alle gestioni INPS;

- iscritti alla Gestione Separata.

Attraverso il controllo periodico è possibile individuare omissioni, errori o incongruenze che potrebbero incidere sul diritto alla pensione o sull’importo dell’assegno futuro e segnalarli direttamente all’INPS oppure affrontare la questione con il proprio datore di lavoro.

È un passaggio particolarmente importante perché i contributi previdenziali non versati vanno in prescrizione dopo cinque anni: trascorso questo termine, non è più possibile recuperarli e il lavoratore “rischia” quindi di perdere definitivamente periodi utili ai fini pensionistici. Proprio per questo motivo è fondamentale verificare con regolarità la propria posizione contributiva e intervenire tempestivamente, parlandone anche direttamente con l’azienda.

Il controllo può inoltre far emergere situazioni meno note, come eventuali versamenti superiori al dovuto da parte del datore di lavoro: in questi casi il “surplus” non produce alcun beneficio per il lavoratore, perché non aumenta l’importo della pensione e viene di fatto assorbito dall’INPS.

I lavoratori prossimi al pensionamento possono, inoltre, richiedere l’Estratto conto certificativo, comunemente noto come EcoCert, un documento con valore legale che attesta in modo analitico la posizione contributiva.

https://www.youtube.com/shorts/kTOzX3RsdUU

Come consultare l’estratto conto contributivo

La consultazione dell’estratto conto contributivo INPS avviene esclusivamente online, tramite accesso con identità digitale:

- SPID

- CIE, carta d’identità digitale

- CNS, carta dei servizi

- eIDAS (Electronic Identification, Authentication and Trust Services), in vigore dal 1° luglio 2016, garantisce il reciproco riconoscimento di identità digitali (come SPID o CIE in Italia) e firme elettroniche tra gli stati membri, assicurando sicurezza e validità legale.

Una volta effettuato l’accesso al portale INPS, è sufficiente digitare, nella barra di ricerca, “consultazione estratto conto contributivo” oppure semplicemente “estratto conto previdenziale”.

Cliccando su “Utilizza il servizio” e selezionando il servizio dedicato ai cittadini, si accede alla propria posizione assicurativa.

Una volta effettuato l’accesso, ti troverai davanti a un’interfaccia organizzata in diverse schede consultabili che recentemente sono state rinnovate nella veste grafica.

Le informazioni visualizzate variano in base alle tipologie di attività lavorativa che hai svolto e alle gestioni previdenziali presso cui risultano accreditati i tuoi contributi.

Analizziamo di seguito i principali casi che possono presentarsi.

Lavoratori dipendenti del settore privato, artigiani e commercianti

Se sei un lavoratore dipendente del settore privato, un artigiano o un commerciante visualizzerai una scheda chiamata “regime generale”, dedicata ai contributi versati nell'Assicurazione Generale Obbligatoria (AGO), e potrai verificare:

- l’elenco dei periodi contributivi, espressi in date precise (es. dal 01/01/2010 al 30/06/2010);

- la tipologia di contribuzione, ad esempio

- sotto la voce “lavoro dipendente” sono visualizzati i periodi di contribuzione “da lavoro”,

- alla voce “Maternita' e congedi” o “leva militare", i contributi figurativi;

- il numero di settimane accreditate. Qui è importante distinguere i periodi:

- utili al diritto, validi cioè al conteggio per il raggiungimento dei requisiti temporali richiesti per l’accesso alle finestre pensionistiche;

- utili al calcolo, valide a determinare la “misura”, l’importo della pensione finale.

Nella maggior parte dei casi, la contribuzione è espressa in settimane. Un anno contributivo completo corrisponde a 52 settimane.

- Il reddito o la retribuzione imponibile sul quale è stato calcolato l’importo del contributo;

- il nominativo del datore di lavoro (per i dipendenti);

- eventuali note o annotazioni.

Questo è un esempio di visualizzazione online:

Mentre è diversa la grafica nel momento in cui vai a stampare il documento:

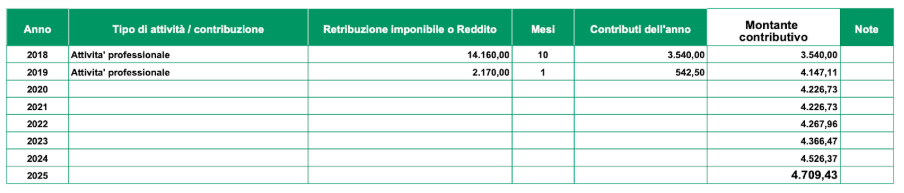

Liberi professionisti in Gestione Separata e lavoratori parasubordinati

Se sei un lavoratore libero professionista o un collaboratore (lavoratore parasubordinato) iscritto alla Gestione Separata, visualizzerai la scheda “Gestione Separata”. La prima scheda che visualizzerai è simile a quella riportata qui sotto e mostra il reddito imponibile sul quale sono stati calcolati i contributi versati, indicati sia in euro sia in termini di aliquota contributiva.

Se invece vuoi verificare anche il “tempo”, è sufficiente selezionare l’opzione “Dettaglio montante” e passare alla seconda scheda dove verranno, appunto, riportati anche i mesi di contributi utili al calcolo e al diritto alla pensione.

Qui i dati cambiano leggermente:

- l’elenco dei periodi contributivi, espressi in anni (es. anno 2010, anno 2011, ecc.);

- il tipo di attività svolta;

- il reddito o la retribuzione imponibile sul quale è stato calcolato l’importo del contributo;

- il numero di mesi (non settimane come per i lavoratori dipendenti) accreditati;

- l’importo dei contributi versati nell’anno;

- il montante contributivo maturato all’interno della gestione, cioè la somma tra contributi e rivalutazione che lo Stato riconosce anno per anno in funzione della media quinquennale del PIL in Italia.

Estratto conto Dipendenti Pubblici

In questo caso, può accedere al servizio chi ha contribuito presso una di queste casse:

- CTPS - Gestione separata dei trattamenti pensionistici ai dipendenti dello Stato: sono iscritti i dipendenti delle amministrazioni statali, compresi, a titolo esemplificativo, i dipendenti civili e militari dello Stato, i dipendenti delle agenzie nazionali (ex decreto legislativo 30 luglio 1999, n. 300), delle autorità indipendenti e delle università statali.

- CPDEL - cassa pensioni dipendenti enti locali: sono iscritti alla CPDEL i dipendenti degli enti di diritto pubblico, degli enti locali e delle aziende speciali (non devono avere la forma di SpA), come:

- regioni

- province

- città metropolitane

- comuni

- comunità montane

- aziende sanitarie

- altro.

- CPUG - cassa pensioni ufficiali giudiziari: rientrano i dipendenti degli ufficiali giudiziari, i coadiutori ufficiali giudiziari e gli operatori UNEP (Ufficio Notificazioni Esecuzione e Protesti).

- CPI - cassa pensioni insegnanti, che accoglie gli insegnanti delle scuole primarie paritarie (pubbliche e private), gli insegnanti degli asili eretti in enti morali e delle scuole dell'infanzia comunali.

- CPS - cassa pensioni sanitari, in cui rientrano, per esempio, i medici delle aziende sanitarie, delle aziende ospedaliere del Servizio sanitario nazionale e delle IPAB (Istituto Pubblico di Assistenza e Beneficenza).

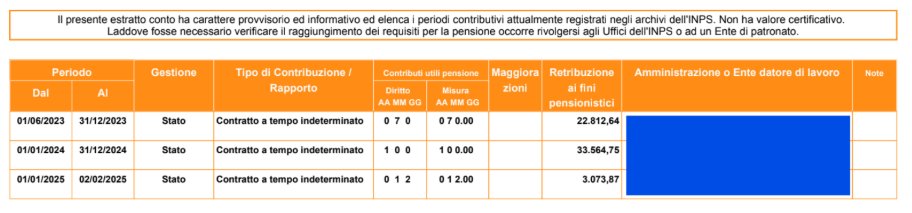

I dati visualizzabili in questa scheda sono:

- l’elenco dei periodi contributivi, espressi in date precise (es. dal 01/01/2010 al 30/06/2010);

- il tipo di gestione che configura il “datore di lavoro” come, ad esempio, Stato o Cassa Pensione Dipendenti Enti locali;

- la tipologia di contribuzione / rapporto: ad esempio, si potrà visualizzare la voce “contratto di lavoro a tempo indeterminato” oppure “riscatto del titolo” o “servizio militare” per i contributi figurativi;

- i contributi utili alla pensione nel quale ci sono due colonne relative a:

- al diritto, validi cioè al conteggio per il raggiungimento dei requisiti richiesti per l’accesso alle finestre pensionistiche;

- alla misura, utili a determinare il calcolo dell’importo della pensione finale.

In questo caso, l’indicazione del tempo è espressa in anni, mesi e giorni. Per fare un esempio, se è indicato 0 7 0 significa che si sono maturati 0 anni, 7 mesi e 0 giorni; diversamente se è scritto 1 0 0 significa che il periodo maturato è 1 anno, 0 mesi e 0 giorni.

- Maggiorazioni, cioè uno “sconto” sull’uscita pensionistica prevista per per alcune categorie di dipendenti dello Stato come, ad esempio, Forze armate, Vigili del fuoco, controllori di traffico aereo, Guardia di finanza, Polizia di Stato, Arma dei carabinieri, Corpo forestale dello Stato, ecc, che consente di aumentare, in funzione della carriera e senza versamento contributivo effettivo, gli anni di contributi utili ai fini del diritto e non anche della misura della pensione. Tale anticipo non può superare complessivamente i cinque anni.

- Il reddito ai fini pensionistici, cioè la “base” sulla quale è stato calcolato l’importo del contributo;

- il nominativo dell’amministrazione e dell’ente collegato;

- eventuali note o annotazioni.

Lavoratori dello Spettacolo e Sportivi Professionisti

L’ENPALS (Ente Nazionale di Previdenza e Assistenza per i Lavoratori dello Spettacolo) era la cassa di previdenza dedicata ai lavoratori dello spettacolo e dello sport che è stata soppressa nel 2011 e confluita nell'INPS tra le forme previdenziali sostitutive dell'Assicurazione Generale Obbligatoria (AGO) con la denominazione di Fondo Pensione Lavoratori dello Spettacolo (FPLS) e di Fondo Pensione Lavoratori Sportivi (FPSP).

Nell’estratto conto contributivo il lavoratore può visualizzare:

- l’elenco dei periodi contributivi, espressi in date precise;

- il tipo di contribuzione;

- il numero di giorni (non settimane o mesi) accreditati;

- la retribuzione sulla quale è stato calcolato l’importo del contributo;

- il nominativo dell’azienda

- il gruppo di appartenenza; i lavoratori dello spettacolo sono infatti suddivisi in tre distinti gruppi (A, B e C) in base all’attività svolta. Questa classificazione non è formale, ma incide direttamente sul conteggio dei contributi giornalieri necessari per maturare il diritto alla pensione. Il numero di contributi richiesto varia infatti in relazione al tipo di mansione esercitata e al grado di usura fisica che essa comporta nel corso della carriera lavorativa.

Per maggiori informazioni, rimandiamo alla sezione dedicata del sito INPS. - eventuali note o annotazioni.

Estratto conto INPS e calcolo dei contributi: cosa verificare

Uno degli aspetti più rilevanti dell’estratto conto contributivo riguarda il reddito imponibile su cui vengono calcolati i contributi.

Per i lavoratori dipendenti iscritti all’AGO, l’aliquota contributiva ordinaria è pari al 33% della retribuzione imponibile suddivisa in:

- 9,19% a carico tuo, trattenuto in busta paga e che puoi verificare nel cedolino;

- 23,81% a carico dell’azienda, che non vedrai nel cedolino.

Le percentuali sono indicative perché possono variare a seconda della categoria lavorativa (impiegato, quadro, ecc.) oppure del settore lavorativo. Per questo motivo è importante verificare la coerenza tra reddito dichiarato, settimane accreditate e contribuzione attesa.

Questo significa che, a fronte del reddito indicato nell’estratto conto, è possibile stimare per i lavoratori dipendenti l’ammontare dei contributi versati a proprio nome. In alternativa, si può avere il dettaglio del versamento annuo accedendo al servizio INPS: La mia pensione futura.

Nel sistema di calcolo contributivo, l’insieme dei contributi versati nel corso della carriera forma il cosiddetto montante individuale, che viene rivalutato nel tempo e trasformato in rendita al momento del pensionamento. Errori o omissioni possono quindi avere un impatto diretto sull’importo della pensione futura.

Cosa succede se ho contributi in più gestioni?

È una domanda che ci viene posta molto spesso.

Quando una carriera lavorativa si sviluppa attraversando settori diversi oppure comprende periodi di lavoro all’estero o attività svolte come dipendente e poi come autonomo, è piuttosto frequente ritrovarsi con contributi distribuiti in più gestioni previdenziali. In queste situazioni la posizione contributiva può apparire frammentata e la prospettiva pensionistica può diventare più difficile da prevedere.

Per evitare che questi contributi restino separati e per ottenere un trattamento pensionistico unitario, l’ordinamento previdenziale italiano mette a disposizione diversi strumenti che consentono di valorizzare tutti i periodi di contribuzione maturati nelle diverse gestioni.

In particolare, oggi, esistono quattro principali modalità:

- il cumulo

- la totalizzazione

- la ricongiunzione

- il computo in Gestione separata INPS

Si tratta di strumenti che hanno lo stesso obiettivo, cioè utilizzare tutti i contributi versati nel corso della carriera, ma che funzionano con regole diverse e con costi e modalità di calcolo della pensione differenti.

Se vuoi approfondire l’argomento, puoi leggere qui la nostra guida completa.

Come segnalare errori nell’estratto conto contributivo

Se durante la consultazione emergono periodi mancanti, settimane inferiori al dovuto o redditi errati, è possibile segnalare le discordanze all’INPS.

La segnalazione può essere effettuata tramite i servizi online oppure con il supporto di un patronato o di un consulente del lavoro.

È fondamentale intervenire tempestivamente, perché con il passare degli anni può diventare più difficile recuperare la documentazione necessaria a dimostrare l’attività lavorativa svolta.

Per chi desidera pianificare in modo consapevole il proprio futuro previdenziale, in autonomia o affiancato da un professionista, l’estratto conto non è un semplice documento informativo, ma uno strumento strategico di controllo, verifica e programmazione.

Solo conoscendo con precisione:

- l’anzianità contributiva maturata;

- il livello dei redditi imponibili;

- la gestione di iscrizione;

È possibile effettuare simulazioni attendibili sull’età di pensionamento e sull’importo stimato della pensione.

Un controllo periodico dell’estratto conto contributivo rappresenta quindi una forma di tutela attiva del proprio futuro previdenziale.

Link utili e approfondimenti