Provare a districarsi tra le regole per andare in pensione, oggi, è un po’ come cimentarsi in un rompicapo in cui le regole cambiano mentre stai ancora leggendo le istruzioni.

Il sistema previdenziale italiano offre numerosi percorsi per uscire dal mondo del lavoro, ma ciascuno è regolato da criteri ben precisi: età, anzianità contributiva, finestre di accesso, e spesso la necessità di mettere insieme contributi versati in gestioni diverse.

Non sorprende, quindi, che trovare la strada giusta richieda tempo, attenzione e, spesso, il supporto di chi conosce bene le regole del gioco.

Quando poi una carriera lavorativa si sviluppa attraversando settori diversi o periodi di lavoro all’estero, capita spesso di ritrovarsi con contributi sparsi in più gestioni previdenziali, e la situazione rischia di farsi ancora più intricata.

In questi casi, per ottenere un trattamento pensionistico unitario e valorizzare tutti i contributi versati nelle diverse gestioni, il nostro ordinamento mette a disposizione quattro strumenti, ai quali abbiamo dedicato, negli ultimi mesi, una serie di articoli di approfondimento:

Sebbene condividano l’obiettivo di unificare le contribuzioni, ciascuno di questi strumenti risponde a logiche differenti, con costi, regole e tempistiche di pensionamento che variano sensibilmente.

Comprendere bene queste differenze è fondamentale per fare scelte consapevoli.

L’obiettivo di CiaoElsa è trasformare la complessità del sistema previdenziale italiano in informazioni semplici, chiare e utili.

Con questo articolo e più in generale con tutto il nostro blog, vogliamo offrire una bussola affidabile per orientarsi tra le regole della previdenza pubblica e quella complementare, aiutandoti a riconoscere e cogliere le opportunità che spesso si nascondono dietro tecnicismi e norme poco accessibili.

In questo articolo analizzeremo le differenze tra questi quattro strumenti fondamentali per chi ha contributi versati in più gestioni previdenziali, per capire come funzionano e quando conviene utilizzarli per fare davvero la differenza.

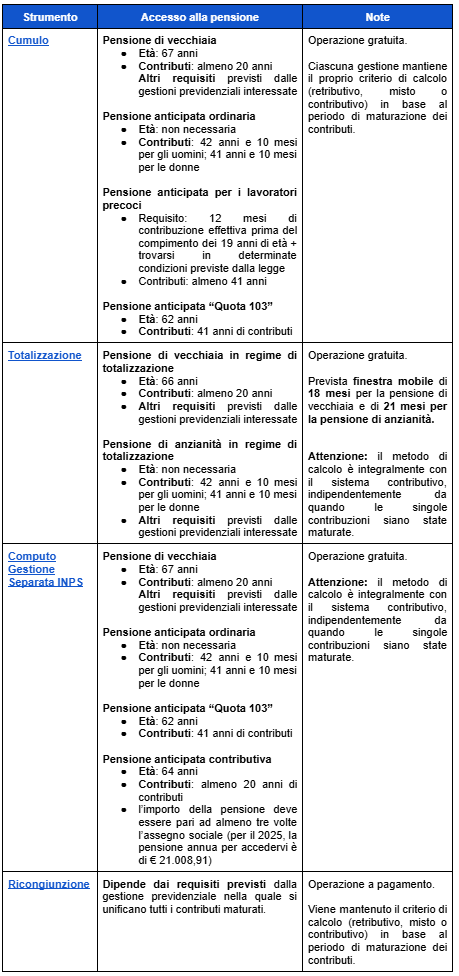

Ricongiunzione, Cumulo, Totalizzazione e Computo: come funzionano?

L’obiettivo comune è quello di valorizzare i periodi di contribuzione alle diverse gestioni previdenziali, ma con modalità diverse.

Totalizzazione, cumulo e computo in gestione INPS mantengono i contributi nelle singole gestioni e sono:

- sommati ai fini del diritto alla pensione, ovvero nel conteggio degli anni di contribuzione (in caso di periodi coincidenti, questi vengono tenuti in considerazione una sola volta);

- valorizzati per intero nel calcolo dell’importo dell’assegno pensionistico dalle gestioni interessate.

Facciamo un esempio.

Immaginiamo un ingegnere che, dopo gli studi, nel 1985 è stato assunto come dipendente nel settore privato versando quindi i contributi all’INPS per una ventina di anni.

Successivamente, lavora come libera professionista, versando alla cassa previdenziale degli ingegneri e architetti liberi professionisti INARCASSA.

In questo caso, con totalizzazione e cumulo si potranno unire i periodi contributivi maturati in INPS e INARCASSA, pur mantenendoli nelle gestioni di origine.

Diversamente, nella ricongiunzione si effettua un vero e proprio trasferimento di tutti i contributi maturati presso altri enti verso un’unica gestione previdenziale, con l’obiettivo di far sì che il lavoratore possa raggiungere i requisiti pensionistici seguendo esclusivamente le regole e le condizioni di quella gestione, come se l’intera carriera contributiva fosse stata accumulata lì fin dall’inizio.

Riprendendo l’esempio precedente, con la ricongiunzione il lavoratore sceglie di trasferire tutti i contributi in un’unica gestione (INPS o INARCASSA) valutando quale opzione risulti più conveniente sia per massimizzare l’importo della pensione sia eventualmente come finestra per accedere al pensionamento.

Costi: sono gratuiti o a pagamento?

Un altro aspetto che distingue questi strumenti riguarda l’eventuale costo per il lavoratore.

Cumulo, totalizzazione e computo alla Gestione Separata INPS sono operazioni completamente gratuite.

La ricongiunzione, invece, è nella maggior parte dei casi uno strumento oneroso.

Dal 2010, infatti il trasferimento dei contributi in una gestione accentrante prevede il pagamento di un importo che può risultare anche molto elevato, soprattutto per i periodi maturati prima del 1° gennaio 1996 (retributivi), calcolati in base alla cosiddetta "riserva matematica".

Questo aspetto rende la ricongiunzione meno accessibile, ma in alcune circostanze può risultare conveniente, specie quando consente effettivamente di anticipare l’accesso alla pensione in misura importante o di ottenere un trattamento pensionistico realmente più alto rispetto ad altre alternative.

Ad esempio, la scelta di procedere con la ricongiunzione dei contributi può diventare particolarmente interessante quando consente di ottenere l’accesso a uscite pensionistiche non immediatamente attivabili come, per esempio, la pensione anticipata contributiva.

Questa possibilità è riservata ai lavoratori che:

- hanno iniziato a lavorare dopo il 1° gennaio 1996 e si trovano dunque interamente nel sistema contributivo

- hanno compiuto 64 anni

- vantano almeno 20 anni di contributi

- raggiungono un assegno pensionistico non inferiore a tre volte l’importo dell’assegno sociale

Si tratta di una finestra di pensionamento esclusa per i lavoratori che hanno iniziato a lavorare prima del 1996 e che, per esempio, né il cumulo né la totalizzazione consentono di sfruttare.

Prestare attenzione ai metodi di calcolo applicati

Un elemento cruciale da valutare nella scelta tra questi strumenti è la presenza di vincoli legati al metodo di calcolo della pensione, che può influire in modo significativo sull’importo finale dell’assegno.

Nel nostro Paese, infatti, le pensioni sono calcolate in modo differente a seconda del periodo nei quali sono maturati i contributi:

- Metodo di calcolo retributivo, applicato ai contributi versati prima del 1996 e generalmente più vantaggioso perché basato sulla media delle retribuzioni percepite negli ultimi anni di lavoro.

- Metodo di calcolo contributivo, obbligatorio per i lavoratori che hanno iniziato a versare contributi dopo il 1995, si basa sull’ammontare di contributi effettivamente versati durante tutta la vita lavorativa.

- Metodo di calcolo misto, combina i due sistemi precedenti, con una parte della pensione calcolata con il metodo retributivo (contributi “ante 1996”) e una parte con quello contributivo (contributi “post 1996”)

Detto questo è bene sapere che strumenti come la totalizzazione e il computo in gestione separata INPS prevedono che il metodo di calcolo applicato sia integralmente con il sistema contributivo, indipendentemente da quando le singole contribuzioni siano state effettivamente maturate.

Per chi ha maturato un numero significativo di contributi prima del 1996, questa variabile può incidere in modo rilevante sull’importo della pensione, poiché tali contributi verrebbero automaticamente valorizzati con il metodo di calcolo contributivo, meno favorevole rispetto al sistema retributivo al quale, per periodo di maturazione, apparterrebbero di diritto.

È quindi opportuno effettuare diverse simulazioni per valutare con precisione l’impatto del passaggio al metodo contributivo sull’importo della pensione e, se necessario, considerare strategie alternative per tutelare il proprio trattamento previdenziale.

Diversamente, la ricongiunzione e il cumulo permettono di applicare il metodo di calcolo pensionistico (retributivo, misto o contributivo) secondo criteri differenti: la ricongiunzione adotta il sistema della gestione accentrante, mentre il cumulo mantiene il criterio di calcolo proprio di ciascun ente previdenziale coinvolto.

Uscite Pensionistiche: il calcolo di quando si va in pensione con Ricongiunzione, Cumulo, Totalizzazione e Computo

È fondamentale sapere che ciascuno degli strumenti fin qui descritti consente di accedere alla pensione con requisiti e modalità differenti.

Questi strumenti possono agevolare il raggiungimento dei requisiti pensionistici, superando la frammentazione contributiva tra più gestioni e permettere così l’accesso alla pensione prima di quanto sarebbe possibile altrimenti.

Tuttavia, è sempre necessario valutare attentamente l’eventuale applicazione di metodi di calcolo meno favorevoli e i possibili costi associati alle operazioni.

Facciamo quindi una breve sintesi, senza alcuna pretesa di esaustività, ricordando che per ciascuno di questi strumenti è disponibile un link (a inizio articolo) per gli approfondimento dedicati.

Conclusioni: quale strumento scegliere?

Non esiste una soluzione valida per tutti.

Ogni situazione contributiva ha le sue peculiarità e non esiste una scelta migliore in assoluto.

La strada giusta dipende da molte variabili: numero di anni di contributi versati, gestione prevalente, età anagrafica, obiettivi di pensionamento e, non ultimo, la sostenibilità economica delle operazioni (soprattutto in caso di ricongiunzione onerosa).

Per questo motivo, una valutazione personalizzata e consapevole è indispensabile.

Con Elsa Premium 360 ti aiutiamo a farlo in modo chiaro e concreto: analizziamo la tua posizione contributiva, verifichiamo ogni possibilità e definiamo insieme la strategia più adatta al tuo percorso lavorativo e previdenziale.

Scopri il servizio e raccontaci la tua storia!

Link utili e approfondimenti