Quando una carriera professionale si sviluppa in ambiti diversi, capita spesso che i contributi previdenziali siano versati in più gestioni. Per ottenere una pensione piena e continuativa, può essere utile riunire tutta la propria storia contributiva in un'unica gestione.

Ricongiunzione, totalizzazione, cumulo, computo alla Gestione Separata INPS: sono tutte misure previste in Italia che permettono di valorizzare, ai fini del diritto e/o del calcolo della pensione, i contributi maturati in differenti gestioni previdenziali.

Ciascuna misura ha logiche, requisiti e costi differenti: è importante conoscerli e valutarli con attenzione prima di presentare una richiesta.

L’obiettivo di Ciao Elsa è proprio questo: aiutarti a fare chiarezza in una materia complessa come la previdenza, con spiegazioni semplici, concrete e senza tecnicismi superflui.

In questo articolo vogliamo approfondire lo strumento della ricongiunzione che, pur rappresentando un utile strumento, presenta regole abbastanza rigide e, in molti casi, costi significativi.

Vediamo quindi come funziona, chi può richiederla e a quali costi.

Cos'è la ricongiunzione dei contributi

La ricongiunzione è un istituto che consente di trasferire in un'unica gestione previdenziale tutti i contributi maturati in altri enti o fondi, purché non abbiano già dato luogo a una pensione.

Lo scopo è far sì che il lavoratore possa accedere alla pensione secondo le regole e i requisiti di un'unica gestione, come se tutta la contribuzione fosse stata versata lì fin dall'inizio.

È proprio questo trasferimento effettivo dei contributi a distinguere la ricongiunzione da strumenti come la totalizzazione e il computo presso la Gestione Separata INPS, che si limitano invece a sommare i periodi maturati nelle singole gestione, senza spostare contributi da un ente all’altro.

A chi si rivolge

La ricongiunzione può essere richiesta dal lavoratore in attività (o dai suoi superstiti) purché:

- siano presenti contributi in almeno due forme previdenziali obbligatorie, escluse quelle già utilizzate per liquidare una pensione già eventualmente in pagamento;

- siano ricongiunti tutti i contributi maturati, da quelli obbligatori, agli eventuali contributi volontari, figurativi e/o periodi riscattati (non si può quindi “scegliere” quali contributi trasferire e quali no).

I requisiti per attivare la ricongiunzione sono tuttavia diversi a seconda della gestione previdenziale presso la quale si stanno accentrando i contributi e sono disciplinati da normative differenti.

Procediamo quindi con ordine.

Ricongiunzione nel Fondo Pensioni Lavoratori Dipendenti (detto anche FPLD)

Questo tipo di ricongiunzione è disciplinato dall’art. 1 della Legge 29/1979 e riguarda i lavoratori dipendenti iscritti al Fondo Pensioni Lavoratori Dipendenti gestito dall’INPS.

Possono essere ricongiunti:

- Contributi versati presso gestioni sostitutive, esclusive o esonerative dell’Assicurazione Generale Obbligatoria (AGO). In particolare, si fa riferimento a:

- gestioni sostitutive, quelle gestioni che sostituiscono completamente l’AGO per determinate categorie di lavoratori. Ad esempio, il Fondo Pensioni dei Lavoratori delle Ferrovie dello Stato è una gestione sostitutiva;

- gestioni esclusive: riguardano lavoratori per cui l’INPS gestisce un fondo previdenziale dedicato, separato dall’AGO, come per i dipendenti pubblici (ex-INPDAP);

- gestione esonerative: si fa riferimento alle casse previdenziali privatizzate che gestiscono autonomamente la previdenza dei professionisti iscritti ad un albo, in virtù dell’esonero dall’AGO (es. Cassa Forense per gli avvocati, Enpam per i medici, Enpacl per i consulenti del lavoro, ecc.)

- gestioni sostitutive, quelle gestioni che sostituiscono completamente l’AGO per determinate categorie di lavoratori. Ad esempio, il Fondo Pensioni dei Lavoratori delle Ferrovie dello Stato è una gestione sostitutiva;

- Contribuzioni maturate presso le gestioni speciali dei lavoratori autonomi, come artigiani, commercianti, coltivatori diretti: gestioni separate e autonome previste per lavoratori autonomi obbligati per legge a iscriversi a specifici fondi previdenziali interni all’AGO, ma gestiti e amministrati direttamente dall’INPS.

Nel caso dei lavoratori autonomi, la ricongiunzione dei contributi richiede inoltre almeno cinque anni di contributi da lavoro dipendente versati dopo l'attività autonoma. - Sono invece esclusi i contributi della Gestione Separata.

Ricongiunzione contributi da settore pubblico a privato

Facciamo un esempio concreto per capire meglio come funziona la ricongiunzione.

Immaginiamo un lavoratore che:

- inizia la sua carriera come lavoratore pubblico impiego, superando un concorso e maturando contribuzione per più di 25 anni presso la gestione esclusiva INPS (ex-INPDAP);

- successivamente, decide di licenziarsi e avviare un percorso da lavoratore autonomo, aprendo un’attività commerciale per oltre 10 anni: in questa fase i contributi vengono versati alla gestione speciale INPS dedicata agli artigiani e commercianti;

- dopo alcuni anni, l’attività viene chiusa e il lavoratore intraprende la strada del lavoratore dipendente di un’azienda privata, attività che mantiene per i successivi 8 anni.

In uno scenario del genere, il lavoratore potrà valutare la ricongiunzione nel Fondo Pensioni Lavoratori Dipendenti dei contributi maturati come commerciante, come dipendente pubblico prima e come dipendente privato dopo.

Questo esempio mostra quanto sia importante analizzare attentamente il proprio percorso contributivo e conoscere gli strumenti alternativi (totalizzazione, computo, cumulo) perché non tutte le gestioni dialogano tra loro allo stesso modo.

Ricongiunzione dei contributi verso fondi diversi dal FPLD

Disciplinata dall’art. 2 della Legge 29/1979, questa possibilità riguarda chi ha contribuito a forme obbligatorie diverse dal Fondo Pensioni Lavoratori Dipendenti (FPLD) e vuole ricongiungere:

- nella gestione in cui è attualmente iscritto, oppure

- in un'altra gestione in cui possa vantare almeno otto anni di contributi derivanti da effettiva attività lavorativa (non verranno quindi presi in considerazione eventuali periodi di malattia, disoccupazione, ecc.).

Torniamo al caso del nostro lavoratore.

Attualmente è iscritto al Fondo Pensioni Lavoratori Dipendenti ma potrebbe valutare la possibilità di accentrare nella Gestione speciale INPS dedicata agli artigiani e commercianti tutta la contribuzione maturata, attraverso un’operazione di ricongiunzione, potendo far valere almeno otto anni in questa gestione così come nella gestione esclusiva dei dipendenti pubblici.

Ricongiunzione dei contributi dei liberi professionisti

I professionisti iscritti alle casse previdenziali private (come medici, avvocati, ingegneri, ecc.) possono ricongiungere i contributi maturati presso le proprie casse con quelli versati nelle gestioni obbligatorie dei lavoratori dipendenti (pubblici o privati) o autonomi, oppure tra diverse casse professionali (Legge 45/1990).

Una particolarità a cui fare attenzione: se si valuta di attivare la ricongiunzione prima del raggiungimento dell'età pensionabile, questa può essere chiesta solo presso la gestione in cui si è iscritti al momento della richiesta mentre dopo l'età pensionabile, si può chiedere la ricongiunzione in un'altra gestione, ma solo se vi sono almeno dieci anni di contributi continuativi per attività effettiva.

Immaginiamo il caso di un avvocato che, per quindici anni, svolge la libera professione con partita IVA, versando i contributi obbligatori a Cassa Forense.

In una fase successiva della carriera, decide di cambiare ambito lavorativo e accetta un impiego come dipendente nell’ufficio legale di un’azienda privata.

Da quel momento, la sua posizione previdenziale si sposta nel Fondo Pensioni Lavoratori Dipendenti, gestito dall’INPS.

Se decidesse di ricongiungere i contributi prima di aver raggiunto l’età pensionabile, l’avvocato potrebbe farlo esclusivamente presso il Fondo Pensioni Lavoratori Dipendenti dell’INPS dove attualmente sta versando i contributi. Tuttavia, attendendo il raggiungimento dell’età pensionabile, avrebbe la possibilità di scegliere di accorpare le contribuzioni presso Cassa Forense, avendo maturato più di 10 anni di effettiva attività in quella gestione.

Quando e quante volte si può fare domanda per la ricongiunzione dei contributi

La ricongiunzione è generalmente esercitabile una sola volta ma ci sono delle eccezioni; una seconda domanda di ricongiunzione può essere presentata se:

- dopo la prima ricongiunzione, il lavoratore ha maturato almeno dieci anni di contribuzione, di cui almeno cinque effettivi;

- si presenta nuova domanda all’atto del pensionamento: in questo caso non sono necessari i dieci anni di contribuzione ma la ricongiunzione può essere richiesta nella stessa gestione nella quale erano stati accentrati in precedenza i contributi.

Aspetto critico: i costi della ricongiunzione dei contributi

Il principale limite della ricongiunzione è rappresentato dall’onerosità dell’operazione.

Con la riforma introdotta dalla legge n. 122 del 2010, infatti, una misura che un tempo era gratuita è diventata a pagamento.

Trasferire i contributi da una gestione all’altra può comportare un costo anche molto elevato, soprattutto se si devono valorizzare periodi maturati in gestioni a calcolo retributivo, dove la pensione finale risulta generalmente più vantaggiosa.

Il costo è pari al 50% della differenza tra:

- riserva matematica, cioè il valore da accantonare oggi per garantire il pagamento futuro della quota di pensione maturata dopo la ricongiunzione;

- contributi da trasferire, rivalutati alla data della domanda di ricongiunzione.

La ricongiunzione delle contribuzioni accreditate presso le casse previdenziali dei liberi professionisti o di altre tipologie di contributi che il lavoratore intenda trasferire in tali enti, risulta inoltre essere più onerosa.

Infatti, la legge 45/1990, che ne disciplina la materia, non prevede l’abbattimento del 50% della differenza tra la riserva matematica e i contributi da trasferire.

L’unica ipotesi in cui l’operazione non comporta alcun costo è quando l’importo dei contributi da trasferire, comprensivi della rivalutazione, risulti superiore alla riserva matematica calcolata dalla gestione accentrante.

Tuttavia, l’eventuale “avanzo” sarà assorbito dalla gestione che riceve i contributi, senza possibilità di rimborso.

In questi casi è opportuno valutare attentamente la convenienza della ricongiunzione, poiché parte della contribuzione trasferita potrebbe non tradursi in un corrispondente incremento della pensione futura.

In particolare, nelle ricongiunzioni ricadenti nel sistema contributivo può verificarsi un vero e proprio paradosso: anche quando comporta un costo, la ricongiunzione potrebbe tradursi in una pensione inferiore rispetto a quella ottenibile lasciando i contributi nelle rispettive gestioni di origine.

Questo accade perché, nel sistema contributivo, la rivalutazione dei montanti avviene ogni anno in base alla crescita dell’indice PIL. Invece, nel caso di ricongiunzione, la rivalutazione del montante trasferito si applica una sola volta, nell’anno di presentazione della domanda, utilizzando l’indice PIL di quel periodo.

Per questo motivo è fondamentale valutare con attenzione la convenienza economica della ricongiunzione, prima di accettare il provvedimento.

Prima di procedere è bene confrontare la ricongiunzione con strumenti alternativi come la totalizzazione, il computo e il cumulo che consentono gratuitamente di sommare i periodi contributivi maturati in diverse gestioni per raggiungere i requisiti pensionistici delle differenti gestioni, senza però spostare i contributi da una gestione all'altra.

Quando può convenire la ricongiunzione dei contributi

Abbiamo visto come, rispetto ad altri strumenti che permettono di valorizzare gratuitamente i periodi contributivi maturati in più gestioni, la ricongiunzione si caratterizzi per regole più stringenti e, nella maggior parte dei casi, in un costo a carico del richiedente.

Quando può allora essere una scelta conveniente?

Pur non potendo offrire risposte valide per tutti dato che ogni posizione previdenziale ha peculiarità proprie, possiamo dire che la ricongiunzione andrebbe presa in considerazione quando consente effettivamente di anticipare l’accesso alla pensione in misura considerevole o di ottenere un trattamento pensionistico sensibilmente più elevato rispetto ad alternative.

Potrebbe risultare interessante valutare la ricongiunzione dei contributi nei casi in cui questo consentisse di accedere alla pensione anticipata contributiva. Si tratta di una possibilità prevista per chi:

- ha contribuzione interamente nel sistema contributivo,

- ha compiuto 64 anni di età (età destinata a salire negli anni)

- ha maturato almeno 20 anni di contributi

- e a condizione che l’importo della pensione maturata sia pari ad almeno tre volte l’assegno sociale.

Una possibilità che né la totalizzazione né il cumulo consentono di ottenere, poiché entrambe le misure, pur permettendo di sommare i periodi contributivi maturati in diverse gestioni, non danno accesso a questa finestra di pensionamento prevista nel sistema contributivo.

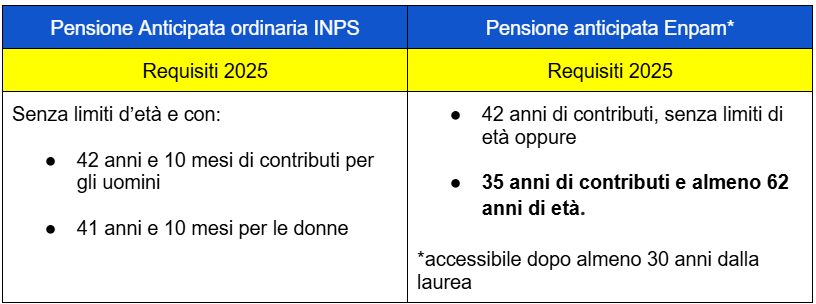

Pensiamo poi, ad esempio, al caso di un medico che, dopo un lungo percorso di studi, abbia lavorato per alcuni anni come dipendente in una struttura sanitaria privata (versando contributi all’INPS) e successivamente abbia intrapreso l’attività di libero professionista, aumentando la contribuzione a ENPAM.

In uno scenario come questo, e valutando con attenzione l’eventuale costo dell’operazione, la ricongiunzione verso ENPAM potrebbe risultare interessante, soprattutto se permette l’accesso a forme di pensionamento anticipato più favorevoli.

Hai contributi in più gestioni e non sai se ti conviene ricongiungere? Con Elsa Premium 360 analizziamo la tua situazione nel dettaglio, verifichiamo tutte le strade disponibili e ti aiutiamo a scegliere l'opzione più vantaggiosa per il tuo futuro previdenziale.

Conclusioni

La ricongiunzione è uno strumento utile, ma da valutare con attenzione: può garantire una pensione più lineare e coerente, ma il costo economico dell'operazione può superare i vantaggi, specie se sono disponibili alternative gratuite.

Come orientarsi quindi nella scelta?

Ogni gestione previdenziale ha regole proprie e requisiti specifici per l’accesso alla pensione. Per questo, è necessario valutare con attenzione diversi fattori: dalla convenienza economica alle condizioni di uscita più favorevoli, fino all’impatto che la scelta avrà sull’importo dell’assegno pensionistico.

Ogni situazione previdenziale richiede un’analisi su misura: età, tipo di gestione, ammontare dei contributi, prospettive di pensionamento e obiettivi personali sono tutti fattori decisivi che incidono sull’accesso alla pensione e sul suo importo finale.

In questi casi, improvvisare non è mai una buona strategia.

Link utili e approfondimenti