Con la circolare 102/2025, l’INPS ha fornito indicazioni operative su come gestire gli adempimenti previdenziali legati all’incentivo per chi sceglie di posticipare la pensione, conosciuto come “Bonus Maroni” — anche se, con le ultime novità legislative, qualcuno ha già iniziato a chiamarlo “Bonus Giorgetti”.

Si tratta di una novità introdotta dalla Legge di Bilancio 2025, che modifica la precedente legge n. 234/2021 per offrire ai lavoratori, pubblici o privati, un’alternativa interessante: chi ha già maturato, entro il 31 dicembre 2025, i requisiti per andare in pensione con Quota 103 o con la pensione anticipata ordinaria può scegliere di rimanere al lavoro e, nel frattempo, ottenere un incentivo economico e fiscale.

Ma è tutto oro quel che luccica? Di cosa si tratta esattamente?

Scopriamolo insieme in questo articolo.

Dal “Bonus Maroni” alla Legge di Bilancio 2025

Questa misura prende spunto dal 2004 quando l’allora ministro del Lavoro, Roberto Maroni, introdusse un meccanismo simile: un incentivo economico per chi, pur potendo andare in pensione anticipata, decideva di restare al lavoro.

Un’idea che è poi tornata d’attualità nel 2022 e negli anni successivi, proprio per offrire ai lavoratori dipendenti un’opzione in più.

Con la legge di Bilancio 2025, è stato ampliato il numero di lavoratori che possono accedere al bonus: non riguarda più solo chi ha maturato i requisiti per Quota 103, ma anche coloro che raggiungono i requisiti per la pensione anticipata ordinaria.

Non solo: a differenza del passato, nel 2025 questo incentivo economico non concorre alla formazione del reddito da lavoro dipendente e, quindi, non è soggetto a tassazione IRPEF.

In altre parole, si tratta di somme “pulite”, esentasse.

Attraverso la sua circolare, l’INPS ha precisato che per accedere all’incentivo è necessario attendere il completo maturarsi del diritto alla pensione, comprensivo delle cosiddette “finestre di attesa”.

In pratica, chi ha raggiunto i requisiti per Quota 103 deve aspettare sette mesi per poter andare effettivamente in pensione, se lavora nel settore privato, oppure nove mesi se è un dipendente pubblico.

Invece, nel caso della pensione anticipata ordinaria la decorrenza avviene tre mesi dopo aver raggiunto il requisito contributivo: 42 anni e 10 mesi per gli uomini, 41 anni e 10 mesi per le donne.

È importante sapere che il diritto all’incentivo può essere revocato in qualsiasi momento dal lavoratore e potrebbe viceversa essere annullato se si accedesse a una qualsiasi pensione diretta, con l’unica eccezione dell’assegno ordinario di invalidità.

Come funziona l’incentivo del “Bonus Maroni”

Prima di entrare nel merito del cosiddetto “Bonus Maroni”, è utile fare un piccolo ripasso su come funziona la contribuzione pensionistica per i lavoratori dipendenti.

Ogni anno, circa il 33% dello stipendio lordo (o, per essere più precisi, dell’imponibile previdenziale) viene versato all’INPS sotto forma di contributi. Di questa percentuale:

- il 9,19% circa è a carico del lavoratore; è quella voce che si legge nella busta paga, spesso indicata come “contributo INPS”

- il rimanente 23,81% circa è a carico dell’azienda; questa quota non è visibile in busta paga, ma è possibile consultare l’Estratto conto contributivo/previdenziale disponibile sul sito INPS.

Sia i contributi a carico del lavoratore sia quelli versati dal datore di lavoro servono a costruire la futura pensione. Si può immaginare il tutto come una costruzione a “mattoncini”: più contributi si accumulano, più robusta sarà la pensione che si riceverà un domani.

E ora arriviamo al punto.

Il “Bonus Maroni” prevede che, se una persona ha già raggiunto i requisiti per andare in pensione, in particolare con riferimento a Quota 103 e alla pensione anticipata, ma decide di restare al lavoro, può optare per un trattamento particolare: i contributi che normalmente verrebbe trattenuti in busta paga al lavoratore (9,19%) non saranno più versati all’INPS, ma finiranno direttamente nelle tasche del lavoratore.

L’azienda, invece, continuerà a versare regolarmente la propria quota di contributi.

In questo modo, anche se il lavoratore decide di rinunciare alla sua parte di contribuzione, la posizione previdenziale rimane comunque attiva.

Questa scelta non avrà alcun impatto sulla parte di pensione calcolata con il sistema retributivo, che si basa sulla media delle retribuzioni percepite.

Tuttavia, per quanto riguarda la quota calcolata con il sistema contributivo, l’esonero dal versamento dei contributi da parte del lavoratore inciderà sul montante contributivo individuale.

In pratica, durante i periodi in cui si usufruisce dell’incentivo, questo sarà alimentato solo dai contributi versati dal datore di lavoro. Risultato? Meno contributi accantonati per questi anni di lavoro.

Il “Bonus Maroni” è quindi sì un incentivo immediato ma che va valutato con attenzione proprio per gli effetti sulla pensione futura.

Vediamoli insieme.

Conviene subito o dopo? Il confronto tra vantaggio immediato e beneficio futuro

L’idea alla base del cosiddetto bonus Maroni è semplice: se rinunci a uscire dal lavoro pur avendone diritto, i contributi a tuo carico non vanno più all’INPS ma finiscono direttamente in busta paga — e dal 2025, senza tassazione IRPEF.

Nel breve periodo, questo si traduce in un vantaggio economico netto: più soldi subito, maggiore reddito disponibile.

Sul lungo periodo però, il discorso cambia. la parte di contributi non versati all’INPS non genera pensione futura. Meno contributi significano, inevitabilmente, un assegno pensionistico che cresce meno.

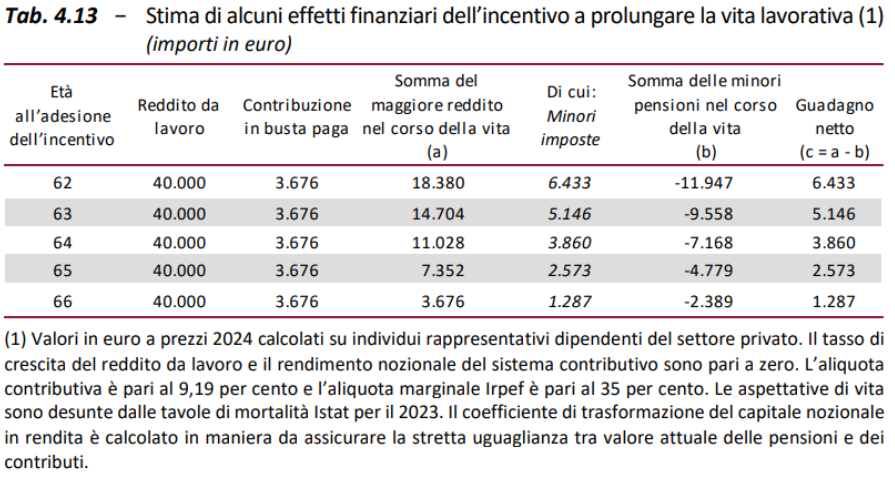

Ma di che cifre parliamo? L’Ufficio Parlamentare di Bilancio ha analizzato il caso di un lavoratore di 62 anni, in possesso dei requisiti per accedere sia a Quota 103 che alle forme ordinarie di pensionamento anticipato, con un reddito annuo lordo pari a 40.000 €.

La tabella qui sotto fornisce una stima degli effetti economici legati alla scelta di aderire all’incentivo, prendendo in esame diverse età di ingresso.

In particolare:

- La prima colonna indica l’età del lavoratore al momento in cui decide di usufruire del Bonus Maroni;

- Nella seconda colonna viene riportato il reddito da lavoro annuo corrispondente a ciascuna età;

- La terza colonna mostra l’importo dei contributi annui che sarebbero a carico del lavoratore e che, invece, gli vengono erogati direttamente in busta paga.

- La quarta colonna evidenzia la somma complessiva di questo aumento di reddito disponibile calcolata per ciascun anno fino al raggiungimento dell’età di pensionamento;

- La quinta colonna specifica quale parte di questo importo è legato al vantaggio fiscale, ovvero al fatto che i contributi trasferiti in busta paga sono esenti dal pagamento dell’IRPEF;

- La sesta colonna, invece, rappresenta la perdita attesa in termini di pensione futura, dovuta alla mancata contribuzione previdenziale per la parte a carico del lavoratore;

- Infine, l’ultima colonna esprime il saldo netto dell’operazione, ottenuto sottraendo la riduzione della pensione dal guadagno in termini di reddito disponibile.

Tutti i valori considerati sono riportati su base annua e a prezzi costanti.

Le simulazioni mostrano che il beneficio netto è legato quasi esclusivamente alla parte di contributi esentasse.

Ma, come si può facilmente osservare, il guadagno complessivo si riduce via via che ci si avvicina all’età della pensione di vecchiaia (oggi 67 anni).

Conclusioni

Per comprendere meglio la portata reale del provvedimento, l’Ufficio Parlamentare di Bilancio ha stimato che nel 2025 potrebbero essere circa 7.000 i lavoratori effettivamente interessati al cosiddetto “bonus Maroni”.

Una platea piuttosto ristretta, non solo per il basso livello di adesioni registrato in passato, ma anche perché l’estensione dell’incentivo ai lavoratori con i requisiti per la pensione anticipata riguarda una fascia che, nella maggior parte dei casi, preferisce ritirarsi appena ne ha la possibilità.

Al di là delle scelte personali – legate a motivazioni familiari, di salute o semplicemente al desiderio di godersi il tempo libero – resta fondamentale valutare anche il profilo economico della decisione.

Come abbiamo visto, il vantaggio offerto dal bonus si riduce progressivamente con l’avvicinarsi dell’età pensionabile di vecchiaia, fissata a 67 anni. Ma generalizzare è sempre rischioso: reddito, aspettative di vita e stabilità lavorativa sono tutte variabili che incidono in modo decisivo sulla convenienza.

In alcuni casi, ad esempio, potrebbe essere interessante valutare l’opportunità di destinare in tutto o in parte l’importo ricevuto con il “bonus Maroni” a un fondo pensione. Questo permetterebbe da un lato di beneficiare della deducibilità fiscale, con un risparmio immediato sulle imposte, e dall’altro di rafforzare la propria posizione previdenziale futura, andando così a compensare – almeno in parte – il minore importo della pensione pubblica.

Per esplorare questa e altre ipotesi in modo più personalizzato, siamo a disposizione con il servizio Elsa Pensioni per aiutarti a valutare con consapevolezza le scelte più adatte alla tua situazione. Visita il sito di Ciao Elsa e scopri di più!

Link utili e approfondimenti