A novembre, all’interno del Mese dell’Educazione Finanziaria, Anna Vinci, co-founder di Ciao Elsa, e Paolo Pellegrini, vicedirettore di Mefop, sono stati ospiti dell’evento “Fondi pensione: un lusso o una necessità?”.

L’iniziativa faceva parte della campagna educativa promossa da Il Sole 24 Ore per offrire ai lettori strumenti e informazioni utili a comprendere meglio temi fondamentali come il risparmio, la previdenza e la gestione consapevole delle proprie risorse finanziarie.

Il dibattito sulla sostenibilità e sull’efficacia del sistema pensionistico in Italia non è infatti mai stato così attuale. Tra dinamiche demografiche, crescita della speranza di vita e vincoli di finanza pubblica, la consapevolezza che il primo pilastro, la pensione pubblica, potrebbe non garantire in futuro lo stesso tenore di vita rispetto all’ultimo stipendio percepito è ormai diffusa.

Ma esattamente quanto ne sanno gli italiani di pensioni pubbliche e di previdenza complementare? Quali sono le paure, le incertezze e i punti di forza/debolezza percepiti dagli iscritti e dai non iscritti ai fondi pensione?

Gli ospiti hanno approfondito il tema insieme a Marco Lo Conte, giornalista del Sole 24 Ore, confrontandosi sui risultati delle indagini condotte da Mefop, società fondata per sviluppare il settore della previdenza complementare e promuovere la cultura del welfare integrativo in Italia.

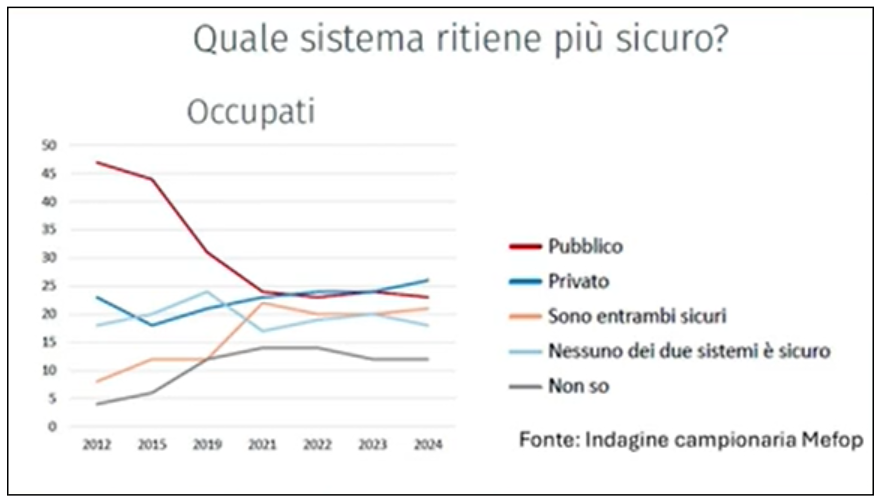

Il quadro generale

Secondo le ricerche Mefop, la popolazione italiana appare sempre più consapevole delle fragilità del sistema pubblico. Quando viene chiesto quale sistema gli italiani ritengano più sicuro, emerge un quadro articolato:

- la fiducia nel sistema pubblico, pur ancora alta tra alcune fasce di popolazione, mostra segnali di calo sistematico, in particolare tra i lavoratori attivi;

- l’iscrizione ai fondi pensione appare come la scelta più sicura per una parte crescente della popolazione;

- c’è un segmento di cittadini che considera entrambi i sistemi (pubblico e complementare) sicuri, con una percezione equilibrata ma sempre più orientata verso la necessità di integrare la futura pensione con strumenti di previdenza complementare;

- la quota di chi ritiene che nessuno dei due sistemi sia sicuro è significativa ma in calo, indicando comunque un generale senso diffuso di sfiducia.

Questo scenario mette in evidenza come la sicurezza nella previdenza pubblica stia progressivamente diminuendo, mentre cresce la percezione di efficacia e sicurezza dei fondi pensione, soprattutto tra coloro che hanno già sperimentato in prima persona i vantaggi della previdenza complementare, sia in termini di benefici fiscali sia, quando previsto, di contributo del datore di lavoro.

Cosa ne pensano i lavoratori occupati

Se entriamo più nello specifico, l’indagine Mefop mostra che, tra gli occupati, la percezione della sicurezza cambia in modo sistematico. I dati rivelano che:

- la pensione pubblica appare meno sicura rispetto alla previdenza complementare;

- il fondo pensione viene percepito come strumento affidabile, flessibile e, soprattutto, come modo per diversificare il rischio legato all’instabilità della previdenza pubblica;

- questa differenza di percezione è particolarmente significativa nelle fasce più giovani e in chi ha già familiarità con il funzionamento dei fondi pensione.

Questa percezione trova una spiegazione ancora più chiara se si osserva con attenzione la trasformazione demografica in atto nel nostro Paese.

L’Italia è oggi una delle nazioni più longeve al mondo: basti pensare che il numero di ultraottantenni supera quello dei bambini sotto i dieci anni.

Questo squilibrio, ormai strutturale, non rappresenta soltanto un dato statistico, bensì è un fattore determinante per la tenuta del sistema previdenziale pubblico, che continua a basarsi sul principio della ripartizione, cioè sulle contribuzioni dei lavoratori attivi utilizzate per pagare le pensioni correnti.

In un contesto in cui la platea dei contribuenti si restringe mentre quella dei beneficiari si amplia, la consapevolezza del limite fisiologico del primo pilastro diventa estremamente nitida. I lavoratori percepiscono che il sistema pubblico, pur mantenendo la propria funzione essenziale di pensione di “base”, è inevitabilmente esposto alla capacità dello Stato di garantire flussi costanti di entrate contributive.

Da qui nasce l’idea, sempre più diffusa, che la previdenza pubblica non possa più essere considerata l’unica colonna su cui costruire la sicurezza economica futura.

La necessità di un’integrazione privata non deriva da un giudizio di sfiducia nei confronti dell’INPS, ma dalla semplice constatazione che lo scenario attuale richiede una strategia più articolata, capace di distribuire il rischio su più strumenti. In questo senso, la previdenza complementare si configura come una risposta razionale e ormai quasi naturale, scelta per preservare nel tempo un tenore di vita adeguato e meno vulnerabile alle fragilità del sistema pubblico.

Scetticismo e ostacoli all’adesione

Nonostante i vantaggi chiari, le indagini rivelano che una quota significativa di italiani non si iscrive alla previdenza complementare.

Il motivo principale, secondo i dati Mefop, è la percezione di non riuscire a risparmiare abbastanza, citata dal 35% degli intervistati.

È un dato che varia per genere, età e condizione socioeconomica, ma rimane sorprendentemente costante nel segnalare un sentimento diffuso di impossibilità, quasi di rassegnazione.

Eppure le stesse rilevazioni mostrano un dato opposto e incoraggiante: nelle realtà in cui si investe con continuità in informazione e divulgazione, i tassi di adesione crescono sensibilmente, a prescindere dallo status lavorativo. Il motivo è intuitivo. Quando il funzionamento del fondo pensione viene spiegato in modo chiaro e concreto, si capisce subito che attivarlo non richiede necessariamente grandi sacrifici.

Hai mai partecipato a uno dei nostri webinar gratuiti “Chiacchiere di gruppo”: incontri collettivi in cui parliamo di previdenza, fondi pensione, TFR e prestazioni finali, facendo chiarezza e smontando i falsi miti e le "fake news" più ricorrenti.

I versamenti sono volontari, nessun obbligo contributivo grava sull’iscritto e, soprattutto, le somme versate possono essere dedotte dal reddito: un beneficio immediato, che riduce l’imposta da pagare oggi e aiuta a costruire la futura pensione complementare.

Per molti lavoratori un elemento cruciale, poi, troppo spesso sottovalutato, è che una parte significativa dell’accumulo previdenziale non deriva da risorse immediate, ma dal TFR maturando.

Il TFR, per i lavoratori dipendenti, non incide direttamente sulla liquidità della singola busta paga: è un reddito differito, accantonato automaticamente dal datore di lavoro. L’unica decisione riguarda la sua destinazione.

Lasciarlo in azienda o conferirlo a un fondo pensione rappresenta una scelta con effetti molto diversi sul risultato finale. Scegliere la previdenza complementare consente a quell’accantonamento di essere investito con strategie coerenti con l’orizzonte di lungo periodo e secondo regole fiscali più favorevoli.

A questo si aggiunge un ulteriore elemento, spesso ignorato ma decisivo: nei fondi negoziali e nei fondi previsti da specifici accordi aziendali, il conferimento del TFR e il versamento minimo del lavoratore attivano automaticamente anche il contributo del datore di lavoro.

È ciò che in Ciao Elsa definiamo “soldi gratis”, perché si tratta di una quota aggiuntiva che l’azienda riconosce solo se il dipendente è iscritto. In caso contrario, quel contributo non viene erogato, non si trasforma in risparmio previdenziale e viene di fatto perso. Aderire significa dunque valorizzare un diritto contrattuale che, altrimenti, rimarrebbe inutilizzato.

Nel complesso, la combinazione tra TFR conferito, contributo aziendale e vantaggi fiscali genera un meccanismo virtuoso che permette di costruire una posizione previdenziale in modo graduale, sostenibile e realistico, senza incidere in modo significativo sul bilancio mensile.

Secondo Anna di Ciao Elsa, la contraddizione è evidente: ci si preoccupa del fatto che “non si avranno i soldi per la pensione”, ma allo stesso tempo non si agisce, spesso per paura o per informazioni frammentarie.

Questo blocco genera un circolo vizioso:

- non mi informo, rimanendo agganciato al “sentito dire”;

- non aderisco;

- rinuncio ai benefici fiscali, e quindi a una maggiore liquidità di cui potrei godere;

- rinuncio al contributo del datore di lavoro, cioè contributi aggiuntivi per la mia futura pensione complementare;

- rinuncio al potere del tempo che aiuta a capitalizzare gli investimenti e a ridurre la tassazione finale;

- e finisco per percepire il fondo pensione come qualcosa di distante e inefficace.

Il paradosso, emerso con forza anche nel confronto tra gli esperti, è proprio questo: molti rinunciano ad aderire per paura di “non avere abbastanza soldi”, ma così finiscono per perdere risorse che già avrebbero a disposizione, da una minore tassazione sul TFR al contributo del datore di lavoro.

È un circolo vizioso che mischia sfiducia, scarsa informazione e una naturale tendenza a rimandare.

Invertire questo schema, trasformandolo in un circolo virtuoso, significa mettere le persone nelle condizioni di capire, decidere e agire con consapevolezza, superando un ostacolo che è prima di tutto culturale.

Infatti, come sottolinea Anna, il tema della limitata iscrizione ai fondi pensione è anche profondamente culturale: una parte rilevante degli italiani non si fida degli strumenti finanziari. In alcuni sondaggi condotti internamente, il 40% degli intervistati afferma esplicitamente: “non mi fido”. Mancano fiducia, consapevolezza e familiarità con il funzionamento dei fondi pensione, e questo alimenta miti e resistenze che diventano un freno all’azione.

Progetti come quelli promossi da Mefop, Ciao Elsa o iniziative editoriali come il fascicolo Previdenza 360°, distribuito con Il Sole 24 Ore, puntano proprio a colmare questo divario, offrendo strumenti di comprensione, dati concreti e esempi pratici di gestione previdenziale.

Ti interessa approfondire il tema in relazione alla tua specifica situazione personale? Elsa Premium Smart potrebbe essere la soluzione ideale: un’ora di consulenza dedicata a te per esaminare con precisione il tuo caso e individuare insieme le strategie più efficaci per gestire al meglio il tuo futuro pensionistico.

Conclusioni: la previdenza complementare come scelta consapevole

Il confronto mostra chiaramente due realtà parallele:

- Una parte crescente della popolazione percepisce la previdenza privata come necessaria, sicura e vantaggiosa;

- Un segmento consistente resta scettico o disinformato, limitando così le proprie opportunità di costruire un futuro previdenziale adeguato.

La sfida per il futuro è trasformare questa percezione diffusa di rischio e incertezza in azione consapevole.

La previdenza complementare non è un lusso, né uno strumento complicato e lontano: è un’opportunità concreta per integrare la pensione pubblica, diversificare il rischio e sfruttare vantaggi fiscali e contributivi reali.

L’informazione, l’educazione finanziaria e la cultura del risparmio diventano quindi strumenti essenziali per aumentare la consapevolezza e, di conseguenza, l’adesione ai fondi pensione.

In conclusione, conoscere la realtà dei numeri e dei meccanismi dei fondi pensione è il primo passo per costruire una pensione integrativa adeguata.

La sfida per le istituzioni, i fondi e gli operatori finanziari è rendere questa conoscenza accessibile a tutti, trasformando la percezione della previdenza complementare da opzione facoltativa a scelta razionale e consapevole per il futuro.

Link utili e approfondimenti