Uno dei punti di forza dei fondi pensione è che rispettano una normativa precisa. Il D.Lgs. 252/2005, infatti, detta le stesse regole per tutti i fondi in fatto di agevolazioni fiscali, anticipi, riscatto e altri aspetti essenziali.

A cambiare, invece, sono soprattutto i costi di gestione, i rendimenti nel tempo e la tipologia di ciascun fondo, che ti lasciamo elencate di seguito:

- Fondo pensione aperto (FPA)

- Fondo pensione negoziale (FPN)

Quando si parla di previdenza complementare, le sigle possono creare confusione: FPN, PIP e FPA indicano strumenti diversi sotto alcuni aspetti, per costruire una pensione integrativa.

Il Fondo Pensione Negoziale (FPN) è legato a un contratto collettivo di lavoro e spesso prevede il contributo del datore.

Il Piano Individuale Pensionistico (PIP) è un prodotto assicurativo sottoscritto su base individuale.

Il Fondo Pensione Aperto (FPA), gestito da banche o SGR, è aperto a chiunque, senza vincoli contrattuali.

Conoscere le differenze aiuta a scegliere lo strumento più adatto ai propri obiettivi, per questo ti abbiamo spiegato tutte e 3 le tipologie, in questo video:

In questo articolo, invece, ti spieghiamo in modo semplice come funziona e a chi conviene il fondo pensione aperto!

Fondi pensione aperti: scelta flessibile per dipendenti, autonomi e familiari

I fondi pensione aperti sono forme di previdenza complementare istituite da banche, SGR, SIM e compagnie assicurative a cui chiunque può aderire, lavoratore dipendente o autonomo, familiare fiscalmente a carico, perfino un minore o uno studente.

Questa accessibilità li rende ideali quando non si rientra in un fondo negoziale di categoria, o quando si cerca un prodotto con comparti d’investimento molto diversificati.

Cos’è un fondo pensione aperto

La Commissione di Vigilanza sui Fondi Pensione (COVIP) definisce i fondi aperti come

“strumenti collettivi che raccolgono i contributi degli aderenti e li investono in diversi comparti (garantito, obbligazionario, bilanciato, azionario) con un patrimonio distinto da quello della società che li istituisce.”

In parole semplici: i fondi pensione aperti raccolgono i soldi versati dagli aderenti e li investono in diversi comparti, con esposizioni al rischio diverse.

Il patrimonio del fondo è separato da quello della società che lo gestisce, così i soldi degli aderenti restano protetti anche in caso di problemi finanziari dell’ente istitutivo.

Se hai bisogno di un ripasso su Cos’è un fondo pensione, ecco un nostro articolo a riguardo.

Come funziona l’adesione al fondo pensione aperto

- Dipendenti: si può conferire sempre il TFR maturando (tramite modulo tfr2) e contributi volontari. Per quanto riguarda il TFR pregresso dipende dalla tua situazione. Ricordati di verificare con la tua azienda se è previsto il contributo datoriale in uno o più FPA oltre al Fondo di Categoria del tuo CCNL.

- Autonomi e partite IVA: versano solo contributi liberi, modulando importi e frequenza in base alle proprie esigenze.

- Familiari fiscalmente a carico: il genitore che effettua i versamenti può dedurre anche quelli effettuati nel fondo del familiare a carico, fino al limite annuo complessivo di 5.300 € che vale per soggetto pagante.

Vantaggi fiscali e deducibilità nel 2026

I contributi (TFR escluso) sono deducibili dal reddito IRPEF fino a 5.300 € l’anno, comportando un risparmio fiscale immediato che cresce con l’aliquota marginale.

Approfondisci: Deduzione fiscale fondi pensione

Costi e rendimenti FPA

- ISC medio: 1,36 % su orizzonte di 35 anni (dato COVIP 2024).

- Rendimenti 10 anni (media COVIP): comparti bilanciati +3,1 % annuo netto.

Per scoprire i costi di un fondo pensione aperto in particolare, clicca qui e troverai l’elenco di tutte le compagnie che collocano i fondi pensione aperti. A questo punto potrai selezionare quella che ti interessa e verificare costi e rendimenti del fondo pensione aperto di riferimento.

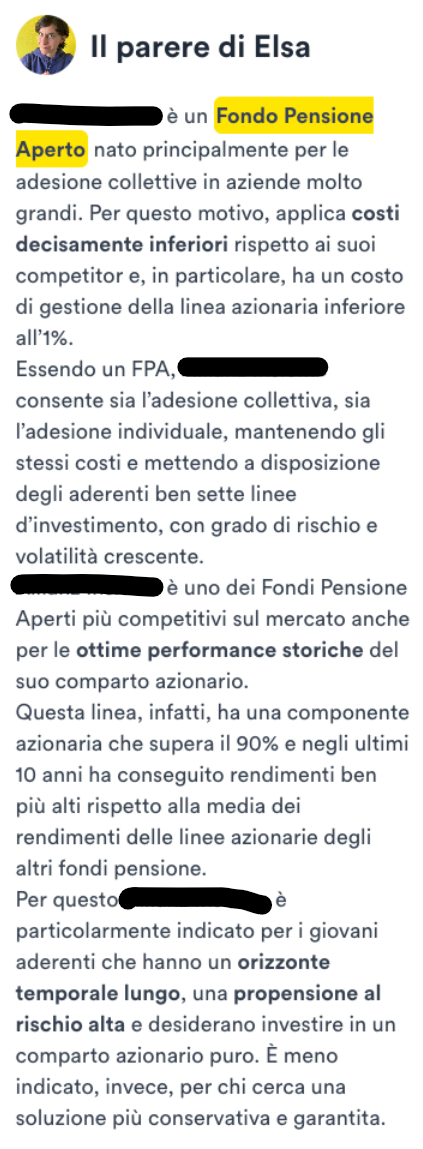

Per aiutarti a capire meglio, ti abbiamo scritto un riepilogo chiaro e semplice, firmato Ciao Elsa, sul fondo pensione aperto che selezionerai.

Troverai informazioni su costi, linee di investimento disponibili, performance e sul profilo ideale a cui si adatta (guarda l’esempio qui sotto).

Inoltre, troverai scritto cosa ne pensa Ciao Elsa del fondo pensione aperto in questione (vedi esempio):

Come scegliere il miglior fondo aperto

- Controlla l’ISC sul sito COVIP.

- Valuta i comparti e analizza i rendimenti: se sei giovane puoi puntare su un profilo azionario; a ridosso della pensione prediligi comparti garantiti. Ricorda che i rendimenti passati non costituiscono garanzia per il futuro.

- Utilizza il comparatore di Ciao Elsa: dopo aver inserito qualche dato sulla tua situazione, in qualche secondo il comparatore ti restituisce una classifica imparziale e trasparente dei fondi pensione migliori per te. Alcuni li potrai sottoscrivere direttamente online con il comparatore, senza costi aggiuntivi!

In breve

- Possono aderire tutte le tipologie di lavoratori e non lavoratori.

- Deduzione fiscale fino a 5.300 € annui.

- ISC medio 1,36 %: meno costosi dei PIP ma più costosi dei negoziali.

- Rendimenti competitivi sui comparti azionari (≈ +5 % medio annuo netto negli ultimi 10 anni).

- Portabilità totale verso altri fondi.

- Ideali se non hai un fondo di categoria, cerchi un’ampia scelta di comparti o comparti azionari con una composizione di azionario vicina al 100%.

Esempio: cliccando su “Allianz Insieme”, troverai scritto cosa ne pensa Ciao Elsa del fondo pensione in questione.

Link utili e approfondimenti

📌 Fonti utili:

- Schede Fondo Aperto – panoramica di ogni prodotto, comparti e costi.

- Comparatore di fondi pensione di Ciao Elsa - compara oltre 100 fondi pensione per trovare il più adatto alla tua situazione

- Blog di Ciao Elsa - trova articoli di approfondimento sui fondi pensione, il TFR e la previdenza pubblica

- Canale youtube di Ciao Elsa - approfondisci temi sulla previdenza pubblica e complementare