Abbiamo già avuto modo di approfondire il tema delle anticipazioni dal fondo pensione, con particolare riferimento ai lavoratori iscritti a partire dal 1° gennaio 2007.

Ma un recente caso, raccontato dal Sole 24 Ore, ci offre lo spunto per tornare sulla questione, facendo un passo indietro e chiarendo come funziona la tassazione sulle somme richieste in anticipo, anche per chi ha un'anzianità contributiva che comincia prima del 2007.

Le anticipazioni dei fondi pensione: come funzionano

Nel sistema di previdenza complementare, per i lavoratori del settore privato, le anticipazioni si distinguono in tre tipologie:

- Spese sanitarie per sé o per i familiari, a fronte di gravi situazioni documentate;

- Acquisto o ristrutturazione prima casa per sé o per i figli, dopo almeno otto anni di iscrizione al fondo;

- Ulteriori esigenze personali, sempre dopo almeno otto anni di iscrizione al fondo.

La tassazione di queste anticipazioni varia in funzione sia della tipologia di richiesta, sia (ed è qui il nodo cruciale) del periodo in cui sono stati versati i contributi al fondo pensione.

Per gli iscritti a partire dal 2007, il quadro fiscale è oggi piuttosto chiaro:

- Le anticipazioni per spese sanitarie beneficiano della tassazione agevolata prevista per le prestazioni finali, con aliquota pari al 15% nei primi quindici anni di adesione e che si riduce poi dello 0,3% per ogni anno di permanenza oltre il quindicesimo, fino a un minimo del 9% che si ottiene dopo 35 anni di adesione.

- Le anticipazioni per la casa e quelle per ulteriori esigenze, invece, sono soggette a imposta separata del 23%.

Ma la tassazione sui fondi pensione è sempre stata così?

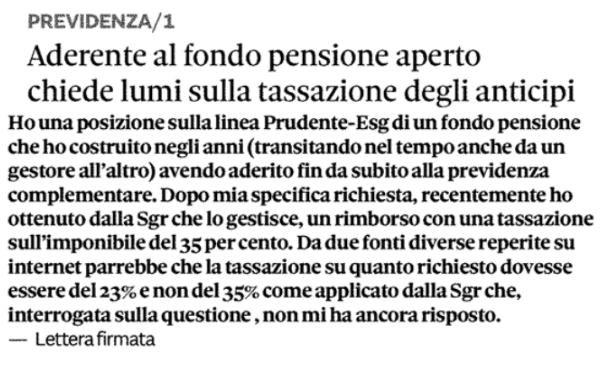

Lo spunto arriva da un articolo del Sole 24 Ore: un lettore, iscritto da molti anni alla previdenza complementare, racconta di aver chiesto un’anticipazione e di aver subito una trattenuta del 35%, molto superiore alla percentuale normalmente applicata.

Cos’è successo?

Scopriamolo insieme.

Cos’è la previdenza complementare? Breve storia dagli albori

Il vero boom della previdenza complementare in Italia si è registrato a cavallo tra il 2006 e il 2007, in concomitanza con l’entrata in vigore del Decreto Legislativo 252/2005.

In quel periodo, grazie al meccanismo del silenzio-assenso sul conferimento del TFR, un numero significativo di lavoratori è stato automaticamente iscritto ai fondi pensione negoziali, segnando una svolta storica nella diffusione del secondo pilastro previdenziale.

Tuttavia, la previdenza complementare non nasce con quella riforma.

Già dagli inizi degli anni ’80, operavano i cosiddetti fondi preesistenti, nati su base aziendale o settoriale per integrare la pensione pubblica.

È stato però il Decreto Legislativo 21 aprile 1993, n. 124 a fornire il primo quadro normativo organico, definendo con maggiore chiarezza le regole di funzionamento dei fondi pensione, i criteri di adesione e gli aspetti fiscali.

Questo decreto ha rappresentato un passo fondamentale per lo sviluppo della previdenza integrativa in Italia, ma presentava anche limiti strutturali che sarebbero emersi con chiarezza negli anni successivi.

Tra questi, spiccavano la rigidità dei criteri di adesione, vincolati alle categorie contrattuali di riferimento, e una fiscalità frammentata, spesso complessa e poco incentivante, che rendeva il sistema poco attrattivo per i lavoratori.

È proprio per superare queste criticità che si è arrivati alla riforma del 2005-2007, con l’obiettivo di semplificare, incentivare e ampliare l’accesso alla previdenza complementare, rendendola finalmente uno strumento universale e più equo.

Le tre epoche fiscali della previdenza integrativa: come funziona oggi

Quando si analizza la fiscalità delle anticipazioni, emergono tre fasi storiche ben distinte, ciascuna con regole proprie e trattamenti differenti a seconda del periodo in cui si è iniziato a contribuire al fondo pensione.

1. Periodo “ante 31 dicembre 2000”

In questa prima fase, le anticipazioni sono assoggettate a tassazione separata, con l’applicazione di un’aliquota interna calcolata dal fondo secondo i criteri utilizzati per il TFR lasciato in azienda che, ti ricordiamo, viene tassato in base al tuo reddito.

2. Periodo 2001 – 2006

Le anticipazioni erano soggette a tassazione separata, secondo i criteri definiti dal Testo Unico 917/86: in sostanza si equipara la tassazione dei fondi pensione al trattamento fiscale del TFR lasciato in azienda.

Conseguentemente, in caso di anticipazione, il fondo pensione applica automaticamente una ritenuta del 23%.

Ma questa è una tassazione “provvisoria”: il contribuente resta comunque soggetto a un eventuale ricalcolo da parte dell’Agenzia delle Entrate, che può intervenire con un accertamento successivo (e quindi anche con una cartella esattoriale) se ritiene che l’aliquota effettiva debba essere superiore.

Inoltre, una particolarità poco nota è che i rendimenti maturati tra il 2001 e il 2006, pur già tassati negli anni di versamento, sono ri-assoggettati a tassazione separata se interviene una richiesta di anticipazione.

3. Periodo “post 2007”

Con l’entrata in vigore del D.lgs. 252/2005, operativo dal 1° gennaio 2007, si è finalmente definito un quadro fiscale stabile e più favorevole.

Come abbiamo visto, l’anticipo per spese sanitarie gode della tassazione agevolata finale (15%-9%), mentre le altre due forme sono soggette a ritenuta secca del 23% da parte del fondo.

Ci spieghiamo meglio: il fondo pensione opera da sostituto d’imposta, quindi trattiene il 23% dell’anticipazione e lo gira allo Stato come tassazione applicata e ti liquida l’importo netto conseguente.

Come si calcola la tassazione sull'anticipazione dei fondi pensione? Un esempio che chiarisce tutto

Nei fondi pensione vige la metodologia F.I.F.O. (acronimo di First In, First Out, ovvero “primo entrato, primo uscito”).

Quando un aderente richiede una qualsiasi prestazione (dagli anticipi, ai riscatti, alle prestazioni finali per pensionamento), il metodo FIFO stabilisce che l’importo da erogare venga prelevato a partire dalle posizioni individuali più “vecchie”.

Di conseguenza, i contributi versati per primi (insieme ai relativi rendimenti) sono i primi ad essere utilizzati per soddisfare la richiesta.

Supponiamo, ad esempio, che un lavoratore si sia iscritto nel lontano 1995 e, ad oggi, abbia maturato una posizione di 100.000 € e voglia richiedere un’anticipazione del 75% per l’acquisto della prima casa (totale anticipo: 75.000 €).

Il fondo pensione ricostruirà la sua posizione dividendola per “epoche fiscali”:

Ante 31 dicembre 2000: posizione 10.000 €, di cui 8.500 € contributi e 1.500 € rendimenti

Periodo 2001 - 2006: posizione 20.000 €, di cui 16.000 € contributi e 4.000 € rendimenti

Post 2007: posizione 70.000 €, di cui 50.000 € contributi e 20.000 € rendimenti

La metodologia “FIFO” interverrà quindi a liquidare 75.000 € seguendo l’ordine:

- 10.000 € del periodo “ante 2000”: in tal caso, verrà sottoposto a tassazione solo la parte relativa ai contributi (8.500 €)

- 20.000 € del periodo “2001 - 2006”: tutta la posizione (contributi + rendimenti, ovvero tutti i 20.000 €) sarà assoggettata ad imposta in linea con il trattamento fiscale del TFR lasciato in azienda

- 45.000 € (somma per completare l’importo richiesto di 75.000 €) del periodo “post 2007”: di questi, solo la parte di contributi sarà tassata separatamente all’aliquota definitiva del 23%, mentre i rendimenti no.

Tornando all’esempio del lettore del Sole24 Ore

Di fronte a questo quadro normativo, il caso riportato dal Sole 24 Ore appare sotto una luce più chiara.

Il lettore afferma, infatti, di essersi iscritto alla previdenza complementare sin da subito, lasciando presumere una data di adesione precedente al 2006, se non addirittura risalente agli anni precedenti al 2000.

Se una parte significativa dei versamenti è effettivamente riconducibile a quel periodo, il calcolo dell’imposizione fiscale effettuato dal fondo pensione, secondo le regole oggi in vigore, potrebbe ragionevolmente determinare un’aliquota superiore al consueto 23%.

Non si può escludere, inoltre, che l’Agenzia delle Entrate possa procedere a un ricalcolo, qualora dagli accertamenti emergesse la necessità di applicare un’aliquota diversa, sia in aumento che in diminuzione.

E quindi, cosa conviene fare?

Per chi si è iscritto dopo il 1° gennaio 2007, la questione fiscale è piuttosto semplice: gli anticipi sui fondi pensione seguono il regime della tassazione separata, con un’aliquota definitiva che non supera il 23%, e comunque non è soggetta a ricalcoli. Relax nel godersi la semplicità del sistema post-riforma.

Diverso è il discorso per chi vanta un’anzianità previdenziale anteriore al 2006. In questi casi può essere utile, se non addirittura necessario, effettuare un check-up della propria posizione e della relativa storia contributiva prima di richiedere un’anticipazione. Questo permette di valutare con attenzione l’eventuale impatto fiscale e di prendere decisioni più consapevoli.

Il servizio Elsa Premium ti offre la possibilità di prenotare una consulenza riservata e personalizzata sulla tua situazione previdenziale.

Analizziamo il tuo caso, chiarendo dubbi e domande sui fondi pensione, sulle opzioni disponibili e sulla fiscalità applicabile.

L’obiettivo è accompagnarti verso la soluzione più vantaggiosa per te.

Ad esempio, lo sapevi che attivare la RITA (Rendita Integrativa Temporanea Anticipata) può consentire di superare i limiti del regime fiscale ante-2006?

Se sei già in pensione anticipata o sei disoccupato ma ti mancano meno di cinque anni dalla pensione e puoi contare su almeno 20 anni di contribuzione INPS, potresti beneficiare dell’applicazione dell’aliquota agevolata tra il 15% e il 9% anche su contributi versati prima del 2007. Una possibilità concreta per ridurre il carico fiscale su tutto il montante accumulato.

Il consiglio? Informarsi prima di avviare qualsiasi richiesta.

Conoscere le regole e le eccezioni può fare una grande differenza.

Link utili e approfondimenti