Il 9 giugno 2025, la COVIP – Commissione di Vigilanza sui Fondi Pensione – ha pubblicato, come ogni anno, l’aggiornamento ufficiale dei rendimenti dei fondi pensione riferiti all’anno precedente.

La pubblicazione di questi dati risponde all’obiettivo di rafforzare la trasparenza e l’informazione nel sistema della previdenza complementare.

I rendimenti riguardano le tre principali forme di previdenza integrativa:

- i fondi pensione negoziali

- i fondi pensione aperti

- i PIP (piani individuali pensionistici) realizzati attraverso contratti assicurativi sulla vita

Vediamo ora più da vicino le caratteristiche delle diverse linee d’investimento e come si sono comportate nell’ultimo anno.

Comparti e linee di investimento dei fondi pensione: cosa sono e come orientarsi nella scelta

I fondi pensione offrono ai propri iscritti la possibilità di scegliere tra diverse linee di investimento.

Nella maggior parte dei casi, ogni fondo mette a disposizione almeno tre o quattro linee, anche se alcuni ne prevedono cinque o sei, mentre in rari casi l’offerta si limita a una o due.

Le linee si distinguono per la composizione degli investimenti, per la volatilità attesa e per il livello di rischio.

COVIP le classifica secondo una tassonomia ben precisa:

- Linee azionarie: investono oltre il 70% del patrimonio in azioni. Per quanto riguarda questo tipo di linea, generalmente i fondi di categoria hanno una gestione più prudente rispetto ad altri fondi e spesso presentano una linea azionaria con 60% di azioni e non 80% o 90%, come avviene, invece, più di frequente, in altri tipi di fondo.

- Linee bilanciate: destinano alle azioni una quota compresa tra il 40% e il 60% e il restante è investito in obbligazioni.

- Linee obbligazionarie miste: prevedono fino al 30% in azioni, mentre la parte restante è investita in obbligazioni.

- Linee obbligazionarie pure: sono interamente investite in strumenti obbligazionari.

- Linee garantite: offrono una garanzia, che riguarda almeno la restituzione del capitale versato al verificarsi di determinati eventi, come il pensionamento o il decesso. Nei PIP che hanno la linea garantita in gestione Separata, uno strumento finanziario tipicamente assicurativo, escluso dalla volatilità del mercato, la garanzia opera in qualunque momento.

È importante sottolineare che, in tutti i fondi pensione che dispongono di almeno due comparti d’investimento, è possibile modificare la linea nel corso del tempo.

Spesso il passaggio da un comparto a un altro è consentito una volta all’anno, talvolta anche senza alcun costo per l’aderente.

La scelta della linea di investimento rappresenta un momento cruciale nella costruzione del proprio piano previdenziale. Due sono i principali elementi da considerare a cui prestare attenzione:

- L’orizzonte temporale: nel contesto della previdenza complementare, coincide con il numero di anni che mancano al momento della pensione. Un periodo lungo consente di tollerare una maggiore volatilità in cambio di rendimenti potenzialmente più elevati.

- La propensione al rischio: è la misura soggettiva della disponibilità dell’aderente ad affrontare incertezze e oscillazioni del valore dell’investimento, nella speranza di ottenere risultati migliori nel lungo periodo.

Decreto legislativo 252 del 2005: una cornice normativa rigorosa

I fondi pensione operano in un quadro normativo rigoroso e fortemente regolamentato. La loro gestione deve rispettare principi di sana e prudente amministrazione, per tutelare al massimo gli interessi degli iscritti.

Le modalità operative, i limiti e le tipologie di strumenti finanziari utilizzabili sono disciplinati dal Decreto Ministeriale n. 166 del 2 settembre 2014, che rappresenta il regolamento attuativo dell’articolo 6, comma 5-bis del d.Lgs. 252/2005.

Questo regolamento si applica a tutti i fondi pensione, con due importanti eccezioni:

- I PIP (Piani Individuali Pensionistici), che si attuano attraverso contratti di assicurazione sulla vita e che rispondono a normative di settore differenti.

- I fondi preesistenti, cioè i fondi istituiti prima del 2007, anno in cui è entrato in vigore il d.lgs. 252/2005. Questi, infatti, possono anche avvalersi di gestioni assicurative appartenenti ai rami vita I, III e V e, in queste gestioni, non sono obbligati a rispettare tutte le disposizioni previste per i fondi negoziali e aperti.

Tassazione sui rendimenti dei fondi pensione: un regime agevolato per la previdenza complementare

Nel sistema fiscale italiano, i rendimenti finanziari sono generalmente soggetti a imposta.

Le cosiddette "", cioè i guadagni ottenuti da investimenti, vengono tassate in misura diversa a seconda della tipologia di strumento.

In particolare:

- i Titoli di Stato italiani e quelli emessi da Paesi appartenenti alla cosiddetta "white list" (ossia Stati che garantiscono lo scambio di informazioni fiscali) sono tassati al 12,5%;

- gli altri strumenti finanziari – come azioni, obbligazioni societarie, ETF, depositi bancari vincolati – sono tassati al 26%.

Facciamo un esempio concreto: se ottengo un rendimento di 100 €, nel caso di un titolo di Stato mi resteranno in tasca 87,50 € (100 € - il 12,5% di imposta), mentre nel caso di un’azione, l’importo effettivo sarà pari a 74 € (100 € - il 26%).

Nel caso della previdenza complementare, tuttavia, vige un regime fiscale agevolato.

La tassazione è più favorevole rispetto a quella ordinaria: per i Titoli di Stato si mantiene l’aliquota del 12,5%, mentre per tutti gli altri strumenti finanziari utilizzati dai fondi pensione l’imposta sui rendimenti scende al 20%, anziché il 26% ordinario.

Si tratta di una forma di incentivo fiscale che riconosce il valore sociale della previdenza integrativa e premia coloro che, con lungimiranza, scelgono di costruire una pensione complementare a quella pubblica.

Anche sul piano fiscale, quindi, l’investimento previdenziale gode di una tutela specifica che contribuisce a migliorarne la convenienza complessiva.

Dobbiamo, però, anche segnalare che mentre negli altri strumenti finanziari la tassazione sull’interesse maturato si applica al ritiro dei soldi, nei fondi pensione la tassazione agevolata sulle plusvalenze si paga ogni anno.

Considerato il ruolo della previdenza complementare, sarebbe auspicabile un modello fiscale che escludesse la tassazione sui rendimenti: anche se agevolata, l’imposta ne limita l’effetto moltiplicativo nel tempo, riducendo la crescita del rendimento composto.

Lettura dei rendimenti COVIP: cosa si intende per lordo e netto

È utile chiarire questo aspetto, perché i rendimenti riportati nei dati COVIP che andremo ad analizzare sono già al netto di due componenti fondamentali:

- la tassazione sui rendimenti, per quanto riguarda i fondi negoziali e aperti (non per i PIP);

- i costi di gestione, ovvero il compenso riconosciuto per l’attività di investimento e amministrazione del patrimonio. Questo onere, applicato da tutti i fondi pensione senza eccezione, consiste in una percentuale annua calcolata sul valore complessivo del patrimonio accumulato. È proprio questo costo che determina la differenza tra il rendimento lordo generato durante l’anno e il rendimento netto effettivamente riconosciuto all’aderente.

Se desideri approfondire il tema dei costi e comprendere meglio come confrontarli tra diversi fondi, ti segnaliamo il nostro articolo dedicato ai costi dei fondi pensione.

Se poi vuoi avere un confronto basato sui tuoi dati per scegliere un fondo pensione adatto a te, puoi usare il Comparatore di Fondi Pensione di Ciao Elsa!

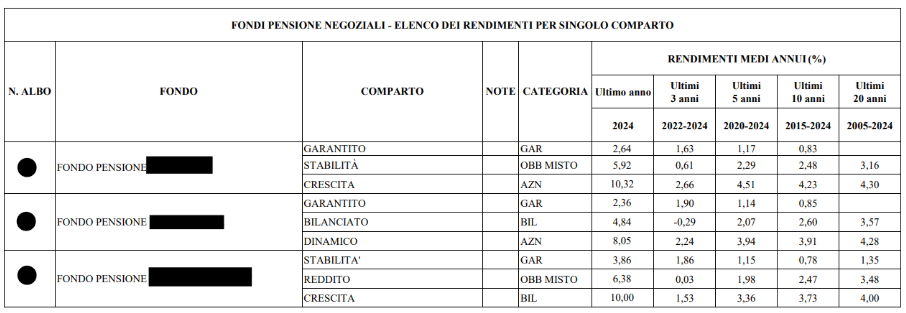

Rendimenti fondi pensione 2024 pubblicati da COVIP

I rendimenti aggiornati al 31 dicembre 2024 sono disponibili nella sezione “Elenco rendimenti” del sito della COVIP, dove è possibile consultare e scaricare in formato PDF o Excel i risultati conseguiti dai fondi pensione negoziali (FPN), dai fondi pensione aperti (FPA) e dai PIP, i piani individuali pensionistici.

I dati sono presentati in modo chiaro e dettagliato, consentendo di esaminare le performance per ciascun fondo e per ogni singola linea d’investimento.

Per ogni fondo pensione, infatti, sono disponibili:

- la categoria di appartenenza secondo la classificazione COVIP;

- il rendimento dell’anno 2024;

- i rendimenti medi annui netti degli ultimi 3, 5, 10 e, se disponibili, 20 anni.

Proviamo ora a dare uno sguardo più da vicino ai risultati conseguiti nell’anno appena concluso.

Anche nel 2024, come già accaduto l’anno precedente, la previdenza complementare ha mostrato complessivamente buoni risultati, con performance particolarmente positive per i comparti con maggiore componente azionaria.

I fondi azionari hanno registrato un rendimento medio del 10,4% nei fondi negoziali e aperti, mentre nei PIP la media è salita al 13%*.

Le linee bilanciate hanno ottenuto rendimenti medi del 6,4% nei fondi negoziali, del 6,6% nei fondi aperti e del 7%* nei PIP.

Anche le linee obbligazionarie e garantite hanno chiuso l’anno in positivo, seppur con valori più contenuti.

Se si guarda invece a un orizzonte temporale più coerente con la logica della previdenza – dieci anni, dal 2014 al 2024 – si osserva che i comparti azionari hanno generato rendimenti medi annui netti intorno al 4,5% per tutte le tipologie di forme pensionistiche.

I comparti bilanciati mostrano rendimenti compresi tra l’1,7% e il 2,7%, mentre la maggior parte delle linee obbligazionarie e garantite si ferma sotto l’1%. Una parziale eccezione riguarda le Gestioni Separate di ramo I dei PIP, che adottano la contabilizzazione al costo storico e riportano un rendimento medio dell’1,6%*.

* Per quanto riguarda i PIP, è importante ricordare che i rendimenti pubblicati dalla Covip sono espressi al lordo della tassazione, a differenza di quelli relativi ai fondi negoziali e ai fondi aperti, che sono invece già al netto dell’imposta sui rendimenti.

Come ricorda la stessa COVIP, i rendimenti dei fondi pensione possono oscillare sensibilmente di anno in anno. Per questo motivo, è essenziale valutarli in una prospettiva di lungo periodo.

I risultati passati non sono garanzia per il futuro: un comparto che ha performato molto bene in un certo periodo potrebbe non confermare gli stessi risultati in futuro, così come una linea con rendimenti deludenti in passato potrebbe migliorare nel tempo.

Va infine prestata grande attenzione ai costi, che – pur essendo in genere stabili – hanno un impatto rilevante sulla prestazione finale.

Su un arco temporale di 35 anni, una riduzione anche solo dell’1% annuo può tradursi in un incremento della prestazione finale pari al 18-20%. Un motivo in più per valutare con attenzione le caratteristiche di ciascun fondo e la linea d’investimento prescelta.

Link utili e approfondimenti