Piani Individuali Pensionistici (PIP)

Una guida chiara e veloce per capire cosa sono i Piani Individuali Pensionistici, chi può aderire, quali vantaggi offrono e perchè possono aiutarti a costruire una pensione integrativa nel tempo.

Con chi puoi aprire un PIP

Ecco le principali compagnie assicurative e bancarie che offrono Piani Individuali Pensionistici.

Alleanza

Gruppo assicurativo italiano con oltre 130 anni di esperienza nella protezione vita e previdenza. Offre soluzioni modulari e consulenza dedicata per garantire serenità finanziaria a ogni fase della vita.

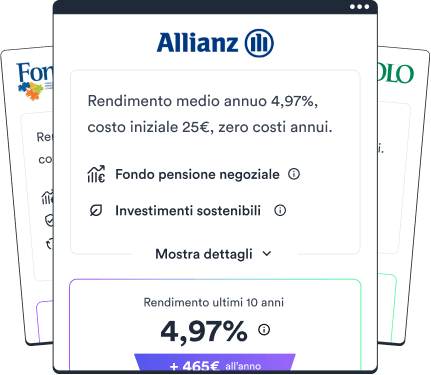

Allianz

Multinazionale tedesca leader nel settore assicurativo e asset management. Propone polizze vita, sanitarie e investimenti con un'ampia rete di consulenti e strumenti digitali.

Athora

Specialista paneuropeo in assicurazioni vita e rendite. Si distingue per prodotti pensionistici flessibili e partnership con istituzioni finanziarie locali.

Axa

Colosso francese con un'offerta completa di assicurazioni vita, salute e investimenti. Punta su innovazione digitale e servizi personalizzati per la protezione del cliente.

Cardif

Società del gruppo BNP Paribas, focalizzata su prodotti vita e credit protection. Leader in Italia nelle polizze abbinate ai prestiti e nelle soluzioni previdenziali.

Cnp Unicredit

Joint venture tra CNP Assurances e Unicredit, dedicata alla bancassurance. Offre piani pensionistici e polizze vita distribuiti attraverso la rete bancaria.

Credem

Gruppo bancario-assicurativo italiano con soluzioni vita, danni e previdenza. Caratterizzato da un approccio consulenziale integrato banca–assicurazione.

Crèdit Agricole

Gruppo francese con forte presenza in Italia, propone assicurazioni vita e risparmio. Coniuga solidità finanziaria e consulenza personalizzata attraverso il network bancario.

Generali

Uno dei maggiori gruppi assicurativi al mondo, fondato in Italia nel 1831. Offre polizze vita, danni e previdenza con un'ampia rete di agenzie e servizi digitali avanzati.

Genertel

Brand vita di Generali, specializzato in prodotti assicurativi e previdenziali. Coniuga soluzioni modulari e innovazione digitale per un'esperienza cliente semplice e trasparente.

Groupama

Assicuratore francese cooperativo, presente in Italia con polizze vita e gestioni patrimoniali. Valorizza l'approccio mutualistico e il legame con il territorio.

Helvetia

Compagnia assicurativa svizzera con oltre 160 anni di storia. Propone prodotti vita, risparmio e investimenti con garanzie solide e servizio clienti dedicato.

Intesa San Paolo

Gruppo bancario con una forte divisione assicurativa in partnership con Generali. Offre piani pensionistici e polizze vita integrati ai servizi finanziari della banca.

Italiana Assicurazioni

Società assicurativa italiana indipendente, specializzata in vita e protezione del reddito. Punta su prodotti innovativi e una rete di consulenti territoriali.

Mediolanum

Gruppo italiano noto per Banca Mediolanum e Generali Italia come partner assicurativo. Offre soluzioni vita, previdenza e investimento con un approccio consulenziale personalizzato.

Moneyfarm

Robo-advisor italiano specializzato in investimenti e pianificazione finanziaria. Propone portafogli diversificati con costi trasparenti e gestione digitale.

Nobis

Società emergente focalizzata su assicurazioni digitali e soluzioni on-demand. Semplicità e rapidità di sottoscrizione tramite app per una protezione smart.

Poste Italiane

Gruppo pubblico con divisione assicurativa Poste Vita. Leader nelle soluzioni vita e previdenza distribuite tramite l'ampia rete postale.

Reale Mutua

Assicurazione cooperativa con oltre 180 anni di storia. Propone polizze vita, danni e previdenza con vantaggi mutualistici e orientamento al socio.

Sara

Società italiana storica nel ramo danni e vita. Offre polizze auto, moto e soluzioni previdenziali attraverso una rete agenziale capillare.

Unicredit

Banca con divisione assicurativa CNP Unicredit per prodotti vita e previdenza. Integra servizi bancari e assicurativi per soluzioni complete di protezione del cliente.

Unipolsai

Gruppo assicurativo italiano leader nei rami danni e vita. Fornisce prodotti previdenziali, gestioni separate e servizi digitali evoluti.

Vera Assicurazioni

Compagnia digitale del gruppo Zurich, specializzata in polizze vita e risparmio. Sottoscrizione rapida online e costi competitivi per piccole e medie esigenze.

Vittoria Assicurazioni

Compagnia italiana specializzata in polizze auto, casa e previdenza. Offre prodotti vita e gestioni separati con elevato grado di personalizzazione.

Zurich

Gruppo assicurativo svizzero globale con presenza capillare in Italia. Offre soluzioni vita, previdenza e investimenti con un mix di solidità e innovazione digitale.

Domande frequenti

Le risposte alle domande più comuni sui fondi pensione

Confronta per trovare il fondo perfetto per te.

Con il Comparatore di Elsa identifichi in modo semplice e gratis il fondo pensione più adatto al tuo profilo in un minuto e senza costi nascosti.

Trova il fondo più adatto per te

Trova il fondo più adatto per te